Lainatappiovaraukset (merkitys) - Laske luottotappiovarausten suhde

Mikä on lainan menetys varaukset?

Lainatappiot ovat osa lainojen takaisinmaksuista, jotka pankit ovat varanneet kattamaan laiminlyötyjen lainojen tappioiden osuudet, koska se auttaa pankkia tasapainottamaan tuloja ja selviytymään huonoina aikoina ja kirjataan tuloslaskelmaan käteiskustannukset.

Kuinka se toimii?

Luotonanto ja lainanotto ovat pankkialan pääliiketoimintoja. He lainaa rahaa asiakkailta, kutsutaan talletuksiksi, ja lainaa niitä tarvitseville. Näiden lainojen korot ovat pankkien suurin tulonlähde. Konservatiivisuusperiaatteen mukaan yrityksen kaikki tappiot tulisi ottaa huomioon riippumatta siitä, toteutuvatko ne. Joten pankit ennakoivat lainan laiminlyöntiä ja maksavat osan lainan takaisinmaksuista maksukyvyttömyyden tasaamiseksi.

Kuinka laskea?

Monet tekijät vaikuttavat luottotappiovarausten laskemiseen. Varausta on mukautettava usein asiakkaiden lainojen takaisinmaksuraporttien käytettävissä olevien arvioiden ja laskelmien mukaisesti.

- Historialliset tiedot takaisinmaksuista ja laiminlyönneistä : Pankin on viitattava ja kerättävä asiakirjalainojen laiminlyönneistä ja takaisinmaksuista.

- Lainan perintäkulut : Lainan perintäkulut vaikuttavat varausten laskentaan.

- Luottotappiot: luottotappio myöhästyneistä maksuista.

- Taloudelliset olosuhteet: Vallitseva taantuma vaikuttaa laskelmiin.

- Suhdannekierto: Myös BKT : n liike on tekijä.

- Korko: Korkomuutos vaikuttaa sen laskentaan.

- Veropolitiikka: Verokannan muutokset.

Esimerkki lainatappioista

- Laina maksamatta yli 2 kuukautta = 100000, varaus 10%

- Laina maksamatta 2-6 kuukautta = 250000, varaus 12%

- Jos, Laina maksamatta yli 6 kuukautta = 400000, varaus 15%

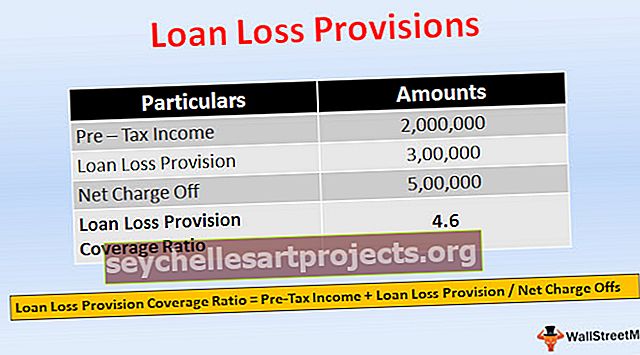

Tämä suhde on suhde, joka osoittaa pankin kyvyn kantaa lainatappiot. Korkeampi korko tarkoittaa suurempaa pankkien kykyä kohdata luottotappiot.

Lainatappioiden kattavuusaste = verotulot ennen veroja + luottotappiovaraukset / nettomaksutNettokulut = todelliset tappiot

- Oletetaan, jos pankki tarjoaa Rs. 1 000 000 lainaa rakennusyhtiölle koneiden ostamiseksi. Vuoden kuluttua talouden taantuman takia yritys ei pysty maksamaan lainaa kokonaan takaisin. Pankki odottaa 70% takaisinmaksusta, ja se kirjaa varauksen 300 000 Rs.

- Mutta pankki voi kerätä yrityksestä vain 500 000 Rs, ja nettoveloitus on Rs 500 000. Oletetaan, että pankin kirjaamat tulot ennen veroja ovat 2 000 000 Rs

- = 2 000 000 + 300 000 500 000

- = 4,6

Lainatappiovaraukset vs. Lainatappio-varaukset

- Lainan myöntämishetkellä pankki arvioi luottotappiorahaston maksukyvyttömyyden kattamiseksi, mikä näkyy taseen vastaavien puolella vähennettynä lainojen kokonaismäärästä, se on vasta-ainevarallisuus, joka vähentää lainan määrää on maksettava takaisin. Jos pankin mielestä sen on korotettava varantoa joistakin tekijöistä johtuen, niin pankki veloittaa määrän luottotappiorahaston korottamiseksi nykyisistä tuloistaan.

- Lainatappiorahasto näkyy taseen vastaavaa-puolella vasta-ainetilinä, vähennettynä lainasta. Lainatappiovaraukset kirjataan tuloslaskelmaan muihin kuin käteisvaroihin.

- Luottotappiorahoitus on oikaisu luottotappioreserviin.

- Lainatappiorahasto on voittovara. Lainatappiovaraukset ovat velkoja vastaava veloitus.

- Luottotappiorahasto muodostetaan lainaa annettaessa. Lainatappiovarausta peritään, jos on tarpeen lisätä varausta.

- Lainatappiorahasto viittaa määrän pidättämiseen. Lainatappio on summa, joka on varattu laiminlyöntien maksamiseen.

Vaikutus

Nämä ovat pankin odotettuja luottoriskistä johtuvia tappioita, jotka on kirjattu voittoon ja jotka on kirjattu kuluksi tuloslaskelmaan. Se vaikuttaa pankin lakisääteiseen pääomaan tuloslaskelman kautta.

Johtopäätös

- Lainatappiorahoitus on varatun luottotappion kattamiseksi varattu määrä. Pankit käyttävät sitä järjestelmällisesti riskin kattamiseen. Varauksen laskenta perustuu arvioihin ja laskelmiin.

- Tiedot luottotappiorahastoista ja varauksista ovat hyödyllisiä sijoittajille, koska ne antavat oivalluksia pankin luotonannon vakaudesta ja siitä, miten pankki hoitaa luottoa. Pankki voi myös tehdä päätöksiä varauksen määrästä, joka on varattu tulojen perusteella.

- Ja se voi hallita tuloja luomalla suuria varauksia korkean tuoton tapauksessa ja pieniä varauksia matalan tuoton aikana. Pankki voi kestää muuttuvan taloudellisen tilanteen tarjoamalla riittävästi varauksia tappioiden ja kulujen kattamiseen.