Contra-tili (määritelmä, esimerkki) | Luettelo 4 parhaasta tyypistä

Mikä on Contra-tili?

Contra-tili on päinvastainen merkintä, joka korvaa vastaavan alkuperäisen tilin saldot pääkirjassa ja auttaa organisaatiota noutamaan alkuperäisen määrän ja arvon pienenemisen määrän ja esittämään siten tilin nettosaldot.

- Se on pääkirjatili, jonka saldo on päinvastainen kuin kyseisen tilin alkuperäinen saldo. Se on linkitetty tiettyihin tileihin ja raportoidaan näiden tilien vähennyksinä.

- Tällä tilillä tehdyt liiketoimet ilmoitetaan yrityksen tilinpäätöksessä suoraan siihen liittyvällä tilillä.

- Contra-tilin tavanomainen malli on Bruttomäärä - (summa Contra Ac: ssä) = Nettomäärä.

Luettelo Contra-tileistä ja esimerkkejä

Nämä tilit voidaan listata vastaavan omaisuus-, velka- tai pääomatilin perusteella niiden alkuperäisen saldon pienentämiseksi.

Alla on luettelo, josta sinun tulisi olla tietoinen -

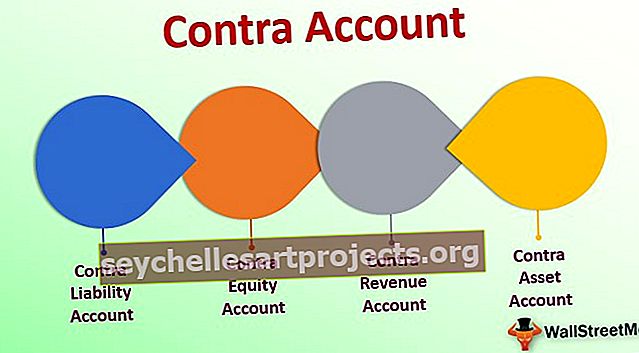

# 1 - Contra-omaisuus

Luottotaseeksi kirjattua omaisuuserää käytetään vähentämään omaisuuserän saldoa. Vasta-ainetilin saldo on luottotase. Tämä tili vähentää kovan omaisuuden arvoa. Tätä tiliä ei ole luokiteltu omaisuudeksi, koska se ei edusta pitkän aikavälin arvoa. Sitä ei luokitella velaksi, koska se ei ole tuleva velvoite.

Näitä vasta-tilin esimerkkejä ovat

- Epävarmojen tilien vähennys - epävarmojen tilien vähennys on saamisten tililtä arvioitu luottotappioiden prosenttiosuus. Tämä tili korvaa yrityksen myyntisaamiset.

- Kertyneet poistot - Poistot ovat omaisuuden arvon alenemista. Kertyneet poistot edustavat omaisuuserän poistojen kumulatiivista määrää. Tämä tili korvaa yrityksen kiinteistöomaisuuden, joka sisältää koneita, huonekaluja ja rakennuksia jne. Kertyneet poistot vähentävät omaisuuden arvoa.

# 2 - Vastavastuu

Velkasaldona kirjattua velkaa käytetään vähentämään velan saldoa. Vastavastatilin saldo on velkasaldo. Tämä tili vähentää velan arvoa. Contra Liability a / c: tä ei käytetä yhtä usein kuin vasta-ainetilejä. Sitä ei luokitella velaksi, koska se ei merkitse tulevaa velvoitetta.

Esimerkkejä vastuuvelvollisuustilistä ovat:

- Alennus maksettavista joukkovelkakirjoista - Tämä on erotus, jonka yritys saa joukkovelkakirjoja laskiessaan, ja joukkovelkakirjan arvo eräpäivänä. Lainan arvo vähennetään maksettavien joukkolainojen alennuksella.

- Alennus velkakirjoista - tarjottu alennus velasta, joka syntyy, kun yritys lainaa tietyn määrän rahaa ja maksaa sen takaisin ennenaikaisesti. Maksettava velkakirjojen alennus vähentää setelin kokonaismäärää vastaamaan lainanantajan tarjoamaa alennusta.

# 3 - Contra pääoma

Velkasaldona kirjattua pääomaa käytetään vähentämään vakiomaisen oman pääoman saldoa. Se on vähennys omasta pääomasta, koska se edustaa summaa, jonka yritys on maksanut osakkeidensa takaisin ostamiseksi. Oman pääoman tili vähentää ulkona olevien osakkeiden kokonaismäärää. Oma varastotili veloitetaan, kun yritys ostaa osakkeensa takaisin avoimilta markkinoilta.

# 4 - Contra-tulo

Vähennys bruttotuloista, joka johtaa nettotuloihin, on vastatulotili. Nämä tapahtumat ilmoitetaan yhdellä tai useammalla vastatulotilillä, joilla on yleensä velkasaldo ja joka vähentää yrityksen nettotulojen kokonaismäärää.

Esimerkkejä vastatulotilistä ovat:

- Myyntituotot - Myyntituotot ovat myyntitilin Contra Ac. Tämä tapahtuma kirjaa, kun asiakas palauttaa maksetut tavarat, ja hyvitys on annettava.

- Myyntikorvaukset - Myyntikorvaukset ovat myös osa myyntitiliä. Myyntikorvaus on myyntihinnan aleneminen, kun asiakas suostuu hyväksymään viallisen yksikön sen sijaan, että palauttaisi sen myyjälle.

- Myyntialennukset - Tavaroiden myynnistä tarjotaan myyntialennuksia ostajien houkuttelemiseksi. Se kannustaa ostamaan tavaroita.

Veloitus tai luotto

Kuten tiedät, veloitus- ja luottotietojen perusteiden tutkimisesta tasetileillä on hyvä saldo.

- Omaisuustileillä on velkasaldo. Contra-varoilla on luottotase.

- Velatileillä on luottotase. Contra-veloilla on velkasaldo.

- Oman pääoman tileillä on luottotase. Contran pääomalla on velkasaldo.

- Tulotileillä on luottotase. Contran tuloilla on velkasaldo.