Uppoavan rahaston kaava Kuinka laskea uppoavaa rahastoa (esimerkkejä)

Määritelmä uppoavan rahaston kaava

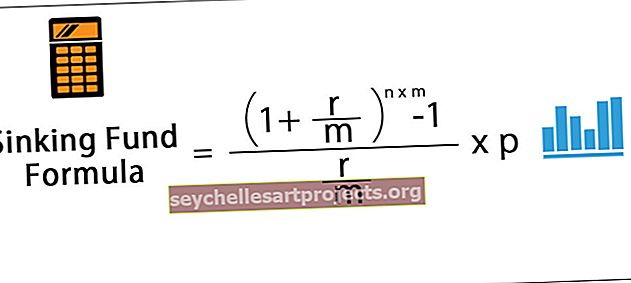

Uppoava rahasto tarkoittaa rahastoa, jonka tietty joukkovelkakirjalainan liikkeeseenlaskija on perustanut ostamaan tietyn osan joukkovelkakirjalainan liikkeeseenlaskusta tai merkittävän omaisuuserän täydentämiseen tai muihin vastaaviin investointeihin. Sellaisena joukkovelkakirjalainan liikkeeseenlaskijan on maksettava tietty määrä rahaa uppoavaan rahastoon jokaisena ajanjaksona, ja kaava laskevan rahaston laskemiseksi on seuraava.

missä

- P = kausittainen rahoitusosuus uppoavaan rahastoon

- r = vuosikorko,

- n = vuosien lukumäärä

- m = maksujen määrä vuodessa

Ja kausia kausiluonteiselle rahoitusosuudelle uppoavaan rahastoon voidaan esittää seuraavasti:

Uppoavan rahaston laskeminen (vaihe vaiheelta)

- Vaihe 1: Ensinnäkin määritetään vaadittu määräaikainen rahoitusosuus uppoavaan rahastoon yrityksen strategian mukaisesti. Säännöllinen maksu on merkitty P.

- Vaihe 2: Nyt on määritettävä rahaston vuotuinen korko ja säännöllisten maksujen tiheys, jotka on merkitty r: llä ja m: llä. Sitten jaksollinen korko lasketaan jakamalla vuotuinen korko vuosipalkkojen määrällä. eli jaksollinen korko = r / m

- Vaihe 3: Nyt on määritettävä vuosien lukumäärä ja sitä merkitään n: llä. Sitten kausien kokonaismäärä lasketaan kertomalla vuosien lukumäärä ja maksujen tiheys vuodessa. eli jaksojen kokonaismäärä = n * m

- Vaihe 4: Lopuksi uppoavan rahaston laskenta voidaan tehdä käyttämällä jaksoittaista korkoa (vaihe 2) ja jaksojen kokonaismäärää (vaihe 3), kuten yllä on esitetty.

Esimerkkejä

Voit ladata tämän uppoavan rahaston kaavan Excel-mallin täältä - uppoavan rahaston kaavan Excel-malliEsimerkki 1

Otetaan esimerkki uppoavasta rahastosta, jonka kuukausittainen rahoitusosuus on 1500 dollaria. Rahastolta vaaditaan eläkkeelle meneillään olevaan laajennushankkeeseen otettua uutta velkaa (nollakuponkilainoja). Laske uppoavan rahaston määrä, jos vuotuinen korko on 6% ja velka maksetaan takaisin viiden vuoden kuluttua.

Käytä seuraavia tietoja uppoavan rahaston laskemiseen.

Siksi uppoavan rahaston määrän laskeminen on seuraava,

- Uppoava rahasto = ((1 + 6% / 12) ^ (5-12) - 1) / (6% / 12) * 1500 dollaria

Uppoava rahasto tulee olemaan -

- Uppoava rahasto = 104655,05 dollaria ~ 104655 dollaria

Siksi yhtiö vaatii 104 655 dollarin uppoamisrahaston koko velan eläkkeelle viiden vuoden kuluttua.

Esimerkki 2

Otetaan esimerkki yrityksestä ABC Ltd, joka on kerännyt varoja 1000 nollakuponkilainana, joiden arvo on kukin 1000 dollaria. Yhtiö haluaa perustaa uppoavan rahaston joukkovelkakirjojen takaisinmaksuun 10 vuoden kuluttua. Määritä jaksoittaisen maksun määrä, jos vuotuinen korko on 5% ja maksu suoritetaan puolivuosittain.

Ensinnäkin, tee laskutus Sinking Fund vaaditaan laskettaessa kausiluonteista osuutta.

- Annettu, uppoava rahasto, A = joukkovelkakirjan nimellisarvo * joukkovelkakirjojen lukumäärä

- = 1000 dollaria * 1 000 = 1 000 000 dollaria

Käytä seuraavia tietoja jaksollisen maksun laskemiseen.

Siksi jaksoittaisen maksun määrä voidaan laskea käyttämällä yllä olevaa kaavaa,

- Jaksollinen maksu = (5% / 2) / ((1 + 5% / 2) ^ (10 * 2) -1) * 1 000 000 dollaria

Määräaikainen rahoitusosuus on -

- Säännöllinen maksu = 39147,13 dollaria ~ 39147 dollaria

Siksi yrityksen on maksettava 39 147 dollarin summa puolivuosittain, jotta voidaan rakentaa uppoava rahasto nollakuponkilainojen eläkkeelle siirtymiseen 10 vuoden kuluttua.

Osuvuus ja käyttötarkoitukset

Sijoittajan näkökulmasta uppoava rahasto voi olla hyödyllinen kolmella tärkeällä tavalla:

- Velan väliaikainen eläkkeelle laskeminen on pienempää, mikä tekee lopullisesta takaisinmaksusta paljon mukavampaa ja todennäköisempää. Tämä pienentää maksukyvyttömyysriskiä.

- Jos korkotaso nousee, mikä laskee joukkovelkakirjojen hintoja, sijoittaja saa jonkin verran riskisuojaa, koska liikkeeseenlaskijan on lunastettava tietty osa näistä joukkolainoista. Lunastus toteutetaan uppoavan rahaston ostohinnalla, joka on yleensä kiinteä nimellisarvolla.

- Rikastava rahasto tarvitaan ylläpitämään joukkovelkakirjojen likviditeettiä jälkimarkkinoilla toimimalla ostajana. Kun korkotaso nousee ja laskee joukkovelkakirjojen arvoa, tämä varaus hyödyttää sijoittajia, koska liikkeeseenlaskijoiden on ostettava joukkovelkakirjat, vaikka hinnat laskisivat.

Sijoittajille on kuitenkin myös useita haittoja

- Jos joukkovelkakirjalainan hinnat nousevat korkotason laskun takia, sijoittajan kallistuminen voi päätyä rajoitetuksi johtuen joukkovelkakirjalainan uppoavan rahaston pakollisesta takaisinostosta. Tämä tarkoittaa, että sijoittajat saisivat kiinteän sijoitusrahaston hinnan joukkovelkakirjalainoistaan huolimatta siitä, että joukkovelkakirjojen hinta on korkeampi avoimilla markkinoilla.

- Lisäksi sijoittajat saattavat päätyä sijoittamaan rahansa uudelleen muualle alhaisemmalla korolla johtuen alenevasta rahastosäännöksestä markkinoilla, joilla korko laskee.

Liikkeeseenlaskijoiden kannalta uppoava rahasto toimii luotonlisäyksenä ja antaa yrityksille sellaisenaan mahdollisuuden lainata halvalla. Tästä syystä joukkovelkakirjalainoilla, joilla on uppoavia varoja, tarjotaan usein alhaisempia tuottoja kuin vastaavilla joukkovelkakirjoilla ilman, että rahastot uppoavat, pienemmän maksukyvyttömyysriskin ja haittapuolen suojan vuoksi.