Tehokkuussuhteiden kaava | Vaiheittaiset laskelmat

Mikä on hyötysuhde?

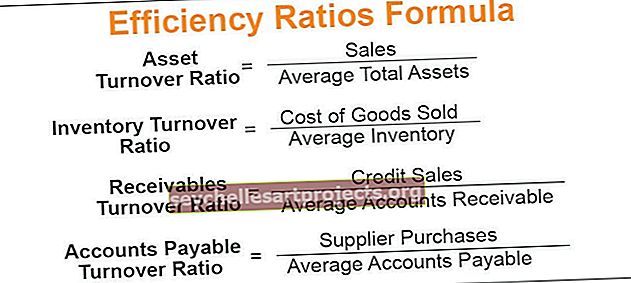

Tehokkuussuhteet ovat mittari siitä, kuinka tehokkaasti yritys hoitaa varojaan ja velkojaan, ja ne sisältävät kaavoja, kuten omaisuuden liikevaihto, varastojen liikevaihto, saamisten liikevaihto ja ostovelat.

Omaisuuden liikevaihtosuhde mittaa organisaation kykyä käyttää varojaan tehokkaasti tulojen tuottamiseen.

Omaisuuden liikevaihtosuhde = myynti / keskimääräinen kokonaisvarallisuus.Varaston liikevaihtosuhde osoittaa, kuinka monta kertaa koko varasto on myyty ajanjaksolla.

Varaston liikevaihtosuhde = myytyjen tuotteiden hinta / keskimääräinen varasto.Saamisten liikevaihtosuhde tai velallisten liikevaihtosuhde viittaa siihen, kuinka monta kertaa organisaatio kerää myyntisaamisensa.

Saamisten liikevaihtosuhde = luottomyynti / keskimääräinen myyntisaaminenNopeus, jolla yritys maksaa toimittajilleen, mitataan ostovelan liikevaihdon suhteen.

Ostovelat Liikevaihtosuhde = toimittajan osto / keskimääräinen ostovelka

Tehokkuussuhteiden kaavan selitys

# 1 - Omaisuuden liikevaihtosuhde

Varallisuusvaihtosuhteen laskemiseksi on suoritettava seuraavat vaiheet:

Vaihe 1: Laske myynti.

Vaihe 2: Laske keskimääräinen varojen kokonaismäärä kaavan avulla.

Keskimääräinen kokonaisvarallisuus = Varojen avaaminen yhteensä + Varojen loppusumma / 2Vaihe 3: Laske omaisuuden vaihtosuhde kaavan avulla.

Omaisuuden liikevaihtosuhde = myynti / keskimääräinen kokonaisvarallisuus# 2 - Varaston liikevaihtosuhde

Varaston vaihtosuhteen laskemiseksi on suoritettava seuraavat vaiheet:

Vaihe 1: Laske myytyjen tuotteiden hinta.

Vaihe 2: Laske keskimääräinen varasto kaavan avulla.

Keskimääräinen varasto = avaava varasto + päätösvarasto / 2Vaihe 3: Laske varastojen vaihtosuhde kaavan avulla.

Varaston liikevaihtosuhde = myytyjen tavaroiden hinta / keskimääräinen varasto# 3 - Saamisten liikevaihtosuhde

Saamisten liikevaihtosuhteen laskemiseksi on suoritettava seuraavat vaiheet:

Vaihe 1: Laske luoton kokonaismyynti.

Vaihe 2: Laske keskimääräinen myyntisaaminen kaavan avulla.

Keskimääräinen myyntisaaminen = myyntisaamisen avaaminen + myyntisaamisen sulkeminen / 2Vaihe 3: Laske saamisten liikevaihtosuhde kaavan avulla.

Saamisten liikevaihtosuhde = luottomyynti / keskimääräinen myyntisaaminen# 4 - Ostovelan liikevaihtosuhde

Ostovelan liikevaihdon laskemiseksi on suoritettava seuraavat vaiheet:

Vaihe 1: Laske toimittajan ostot.

Vaihe 2: Laske keskimääräinen ostovelka kaavan avulla.

Keskimääräinen ostovelka = avattava tili + ostovelka / 2Vaihe 3: Laske ostovelan liikevaihtosuhde kaavan avulla.

Ostovelat Liikevaihtosuhde = toimittajan osto / keskimääräinen ostovelkaEsimerkkejä hyötysuhde-kaavasta (Excel-mallin kanssa)

Alla on esimerkkejä hyötysuhteiden laskentakaavasta.

Voit ladata tämän tehokkuussuhteiden Formula Excel -mallin täältä - Tehokkuussuhteet Formula Excel -malliEsimerkki 1

Rudolf Inc. antaa sinulle seuraavat tiedot yrityksestä:

Laske omaisuuden liikevaihtosuhde ja varaston liikevaihtosuhde yllä olevista tiedoista.

Ratkaisu:

Omaisuuden liikevaihtosuhde lasketaan -

Omaisuuden liikevaihtosuhde = 50000/10000

Omaisuuden liikevaihtosuhde = 5

Varaston liikevaihtosuhde lasketaan -

Varaston liikevaihtosuhde = 30000/6000

Varaston liikevaihtosuhde = 5

Omaisuuden liikevaihtosuhde on 5 ja varaston liikevaihtosuhde 5.

Esimerkki 2

Alister Inc.:n pääkirjanpitäjä antaa tietoja liiketoiminnasta vuodelle 2018:

Laske seuraava olettaen, että vuodessa on 360 päivää:

- Saamisten liikevaihtosuhde ja velallispäivät.

- Ostovelan liikevaihtosuhde.

Ratkaisu:

Myyntisaamisten keskiarvo lasketaan -

Keskimääräinen myyntisaaminen = (8000 + 12000) / 2

Keskimääräinen myyntisaaminen = 10 000 dollaria

Saamisten liikevaihtosuhde lasketaan -

Saamisten liikevaihtosuhde = 60000/10000

Saamisten liikevaihtosuhde = 6

Velallisen päivät = 360/6 = 60 päivää

Saamisten liikevaihtosuhde on 6 ja velallispäiviä 60.

Keskimääräisen ostovelan laskenta on -

Keskimääräinen ostovelka = (6000 + 10000) / 2

Keskimääräinen ostovelka = 8000 dollaria

Ostovelan liikevaihtosuhde lasketaan -

Ostovelan liikevaihtosuhde = 30000/8000

Ostovelan liikevaihtosuhde = 3,75

Ostovelan liikevaihtosuhde on 3,75.

Esimerkki 3

Baseline Inc. antaa sinulle seuraavat taloudelliset tiedot vuodelta 2018:

Laske seuraavat hyötysuhteet:

- Omaisuuden liikevaihtosuhde

- Varaston liikevaihtosuhde

- Saamiset Liikevaihtosuhde

- Ostovelan liikevaihtosuhde

Ratkaisu:

Omaisuuden liikevaihtosuhde lasketaan -

Omaisuuden liikevaihtosuhde = 6000/10000

Omaisuuden liikevaihtosuhde = 0,6

Varaston liikevaihtosuhde lasketaan -

Varaston liikevaihtosuhde = 5000/1000

Varaston liikevaihtosuhde = 5

Saamisten liikevaihtosuhde lasketaan -

Saamisten liikevaihtosuhde = 6000/2000

Saamisten liikevaihtosuhde = 3

Ostovelan liikevaihtosuhde lasketaan -

Ostovelan liikevaihtosuhde = 3000/600

Ostovelan liikevaihtosuhde = 5

Esimerkki 4

George Inc.:llä oli seuraavat taloudelliset tiedot vuonna 2017:

Kaikki myynti tapahtuu luotolla. Selvitä seuraavat suhteet:

- Omaisuuden liikevaihtosuhde

- Varaston liikevaihtosuhde

- Saamisten liikevaihtosuhde

Ratkaisu:

Vaihe 1: Laske omaisuuden vaihtosuhde käyttämällä yllä olevaa kaavaa.

Omaisuuden liikevaihtosuhde = 20000/10000

Omaisuuden liikevaihtosuhde on -

Omaisuuden liikevaihtosuhde = 2

Vaihe 2: Laske varastojen liikevaihtosuhde käyttämällä yllä olevaa kaavaa.

Varaston liikevaihtosuhde = 15000/3000

Varaston liikevaihtosuhde on -

Varaston liikevaihtosuhde = 5

Vaihe 3: Laske saamisten liikevaihtosuhde käyttämällä yllä olevaa kaavaa.

Saamisten liikevaihtosuhde = 20000/2000

Saamisten liikevaihtosuhde on -

Saamisten liikevaihtosuhde = 10

Siten omaisuuden liikevaihtosuhde on 2. Varaston liikevaihtosuhde on 5. Saamisten liikevaihtosuhde on 10.

Osuvuus ja käyttötarkoitukset

Tehokkuussuhteet ovat toimialakohtaisia. Se tarkoittaa, että tietyillä toimialoilla suhdeluvut ovat korkeammat toimialan luonteen vuoksi.

Mitä korkeampi omaisuuden vaihdon suhde, sitä parempi yritykselle on, koska se osoittaa, että se tuottaa tehokkaasti tulojaan. Velallisten vaihtuvuusaste osoittaa tehokkuuden, jolla yritys muuttaa saamiset rahaksi. Velallisten vaihtuvuussuhteen avulla voidaan laskea velallisten päivät. Velkapäivät ilmoittavat keskimääräisen päivien määrän, jonka yritys käyttää velkojensa perimiseksi. Suuri velallisten päivä osoittaa, että yrityksen perintäjärjestelmä on huono.

Varaston vaihtosuhde osoittaa, kuinka nopeasti yritys pystyy siirtämään varastojaan. Ostovelan suhde kertoo kuinka monta kertaa yritys maksaa toimittajilleen takaisin tietyllä ajanjaksolla.