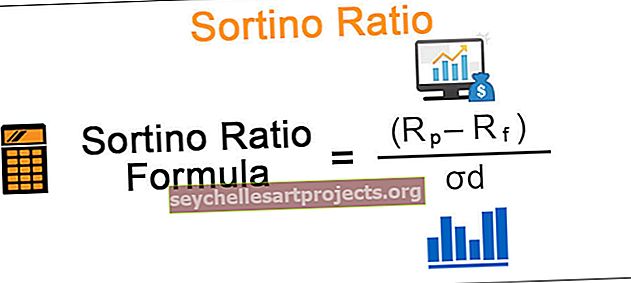

Sortino-suhde (kaava, esimerkkejä) | Kuinka laskea Sortino-suhde?

Mikä on Sortino-suhde?

Sortino-suhde on tilastollinen työkalu, jota käytetään arvioitaessa sijoituksen tuottoa tietylle huonon riskin tasolle, ja se lasketaan vähentämällä riskitön tuottoprosentti salkun odotetusta tuotosta ja jakamalla negatiivisen salkun keskihajonnasta (negatiivinen poikkeama).

Kaava

Sortinon suhde kaava on annettu alla: -Rf / σd

Sortinon suhde kaava = (Rp - Rf) / σd

missä

- Rp on salkun odotettu tuottoaste

- Rf on riskitön tai pienin hyväksyttävä tuottoprosentti

- σd on negatiivisen omaisuuden tuoton keskihajonta

Joten se on ylimääräinen tuotto tavoite- tai riskitön tuottoprosentti yksikköä kohti ja alaspäin.

Sortino-suhdelaskelma on samanlainen kuin Sharpe-suhde, joka on yleinen riski-tuotto-kompromissimittari, ainoa ero on, että jälkimmäinen käyttää sekä ylös- että alaspäin suuntautuvaa volatiliteettia arvioidessaan salkun suorituskykyä, mutta edellisessä käytetään vain heikkoutta. . Aivan kuten Sharpe-suhde, korkeampi Sortino-suhde on parempi.

Kuinka laskea Sortino-suhde?

Tarkastelkaamme esimerkkiä ymmärtämään tämän suhteen merkitys. Olkoon kaksi erilaista sijoitussalkkujärjestelmää A & B, joiden vuotuinen tuotto on vastaavasti 10% ja 15%. Olettaen, että A: n alaspäin suuntautuva poikkeama on 4%, kun taas B: llä on 12%. Kun otetaan huomioon myös kiinteä talletusten 6 prosentin riskitön korko.

- Sortino-suhdelaskelma A: lle on: (10-6) / 4 = 1

- Sortino-suhdelaskelma B: lle on: (15-6) / 12 = 0,75

Vaikka B: llä on suurempi vuotuinen tuotto kuin A, sen Sortino-suhde on pienempi kuin A: n. Joten jos sijoittajat ovat huolestuneempia järjestelmään liittyvistä haittariskeistä kuin odotetuista tuotoista, he siirtyvät järjestelmään A, koska se ansaitsee enemmän tuottoa kutakin otettavaa huonoa riskiyksikköä kohden, sillä on suurempi todennäköisyys välttää suuria tappioita.

Esimerkki

Sortino-suhde nimettiin Frank A Sortinon mukaan, joka kehitti sen erottaakseen hyvän volatiliteetin ja huonon volatiliteetin, mikä ei ollut mahdollista Sharpe-suhteen kanssa. Salkun suorituskyvyn arviointi Sharpe-suhdeluvulla on välinpitämätöntä volatiliteetin suunnalle, ts. Volatiliteetin käsittely on sama ylös- tai alaspäin suuntautuvan poikkeaman suhteen. Alaspäin suuntautuvaa poikkeamaa käytetään Sortino-suhdelaskennassa, jolloin se ottaa huomioon vain ne jaksot, jolloin tuottoprosentti oli alhaisempi kuin tavoite tai riskitön tuottoprosentti.

Otetaan toinen esimerkki näiden valaisemiseksi. olettaen, että sijoitussalkkuohjelma on alle tuotto 12 kuukauden aikana:

Muut parametrit:

Riskitön tuottoprosentti: 6%

Voidaan johtaa näytteen keskihajonta yllä olevasta taulukosta kaavan avulla:

- σ = sqrt (varianssi / n-1), jossa n on otoksen koko

- σ = sqrt (6,40% / 11) à σ = 7,63%

ja Sharpe-suhde voidaan laskea kaavalla:

- (Rp-Rf) / σ

Sharpe-suhteen kaava = (7% - 6%) / 7,63%

Sharpe-suhde = 0,1

Yllä olevasta taulukosta voidaan selvästi havaita, että sarakkeen (RR (Avg) 2 varianssi näyttää jättävän huomiotta volatiliteetin suunnan, kuten jos verrataan jaksoa 5 ja jaksoa 10, jossa todellisen tuoton ja tulon välillä on yhtä suuret mutta vastakkaiset erot keskimääräinen tuottoprosentti, varianssi on kuitenkin sama molemmille, riippumatta ylös- tai alaspäin suuntautuvasta poikkeamasta keskimääräisestä korosta.

Joten voimme sanoa, että vaikka tuoton ja keskimääräisen tuoton välinen + 13%: n ero jaksolla 8 olisi ollut -13%, keskihajonta olisi silti sama, mikä ei todellakaan ole asianmukainen arvio, huomattava negatiivinen varianssi tarkoittaa paljon riskialttiimpaa salkkua. Se voi antaa samanlaisen arvion salkkuihin, joihin liittyy erilaisia riskejä, koska tämä toimenpide ei välitä siitä, onko tuotto keskimääräisen tuottoasteen ylä- vai alapuolella.

Nyt kun katsomme, kuinka laskemme alla olevan Sortino-suhteen:

Alaspäin suuntautuvan poikkeaman laskemisessa otetaan huomioon vain negatiiviset varianssit, ts. Vain ne jaksot, jolloin tuottoprosentti oli pienempi kuin tavoite tai riskitön tuottoprosentti, kuten taulukossa on korostettu keltaisella tavalla, huomioimatta kaikki positiiviset varianssit ja ottaen ne nollaksi.

Voimme johtaa näytteen alaspäin suuntautuvan poikkeaman yllä olevasta taulukosta kaavan avulla:

- σd = sqrt (2,78% / 12) à σ = 4,81%

ja Sortino-suhde voidaan laskea kaavalla:

- Soriano-suhde kaava = (Rp-Rf) / σd

- Sortino-suhde = (7% - 6%) / 4,81%

- = 0,2

Huomautukset

- Voidaan nähdä, että Sortino-suhde on hiukan korkeampi kuin Sharpe-suhde tästä sijoitussalkusta, koska tavoitetta tai riskitöntä tuottoprosenttia on rikottu hyvin vähän

- Myös Sharpe-suhde eräänlainen yleistyi suurista poikkeamista, kuten 13%, mikä ei todellakaan ollut riskialtista muutosta ja itse asiassa hyvä sijoittajille

- Kuten aiemmin mainittiin, voimme nähdä, kuinka Sortino-suhde pystyy erottamaan hyvät ja huonot varianssit laskemalla poikkeaman alaspäin.

- Sen laskeminen on erityisen hyödyllistä yksityissijoittajille, jotka haluavat sijoittaa tietyillä määritellyillä tavoitteilla ja tavoitellulla tuottoprosentilla

- Se on myös parempi työkalu sellaisen rahastonhoitajan kehityksen mittaamiseen, jonka tuotot ovat vinossa, koska se jättää huomiotta kaikki positiiviset varianssit laskettaessa volatiliteettia tai riskiä ja antaa asianmukaisemman arvioinnin

Sortino-suhde rajoittaa sitä, että alaspäin suuntautuvan poikkeaman laskemiseksi on oltava riittävästi huonoja volatiliteettitapahtumia, jotta se olisi tilastollisesti merkittävä.