WACC (painotettu keskimääräinen pääomakustannus) | Vaiheittainen opas

Mikä on painotettu keskimääräinen pääomakustannus (WACC)?

Painotettu keskimääräinen pääomakustannus on keskimääräinen tuottoaste, jonka yrityksen odotetaan maksavan kaikille osakkeenomistajilleen; joka sisältää velanhaltijat, osakkeenomistajat ja etuoikeutetut osakkeenomistajat; joilla kullakin on erilainen tuottoaste nokkimisjärjestyksen ja siten pääoman painotettujen keskimääräisten kustannusten eron vuoksi.

Lyhyt selitys

WACC on painotettu keskiarvo yrityksen velkakustannuksista ja oman pääoman kustannuksista. Painotettu keskimääräinen pääomakustannusanalyysi olettaa, että pääomamarkkinat (sekä velka että oma pääoma) tietyllä toimialalla edellyttävät tuottoa, joka on oikeassa suhteessa heidän sijoitustensa koettuun riskialttiuteen. Mutta auttaako WACC sijoittajia päättämään investoimasta yritykseen vai ei?

Otetaan yksinkertainen esimerkki ymmärtääksesi painotetun keskimääräisen pääomakustannuksen.

Oletetaan, että haluat perustaa pienyrityksen! Menet pankkiin ja kysyt, että tarvitset lainaa aloittaaksesi. Pankki tarkastelee liiketoimintasuunnitelmaasi ja kertoo, että se lainaa sinulle lainaa, mutta sinun on tehtävä yksi asia. Pankki sanoo, että sinun on maksettava 10% korkoa yli lainasi pääoman. Hyväksyt, ja pankki lainaa sinulle lainaa.

Lainan käyttämiseksi suostuit maksamaan maksun (korkokulut). Tämä "maksu" on yksinkertaisesti "pääomakustannus".

Koska liiketoiminta tarvitsee paljon rahaa investoidakseen tuotteidensa ja prosessiensa laajentamiseen, heidän on hankittava rahaa. He hankkivat rahaa osakkeenomistajiltaan julkisten listautumisantien (IPO) muodossa ja ottavat myös lainaa pankeilta tai laitoksilta. Yritysten on maksettava kustannukset tämän suuren rahasumman saamiseksi. Kutsumme tätä pääomakustannuksiksi. Jos yrityksellä on useampi kuin yksi lähde, josta ne ottavat varoja, meidän on otettava pääomakustannusten painotettu keskiarvo.

Tärkeintä - Lataa WACC Excel -malli

Opi laskemaan Starbucks WACC Excelissä

Kuinka relevantti WACC on?

Se on sisäinen laskelma yrityksen pääomakustannuksista. Kun sijoittajat arvioivat sijoittamista yritykseen tai yritykseen, he laskevat painotetun keskimääräisen pääomakustannuksen (WACC). Esimerkiksi sijoittaja A haluaa sijoittaa yritykseen X. Nyt A näkee, että yhtiön X pääoman painotettu keskimääräinen kustannus on 10% ja pääoman tuotto kauden lopussa 9%, pääoman tuotto 9% on pienempi kuin 10 prosentin WACC, A päättää olla sijoittamatta tähän yritykseen X, koska arvo, jonka hän saa yhtiöön sijoittamisen jälkeen, on pienempi kuin painotettu keskimääräinen pääomakustannus.

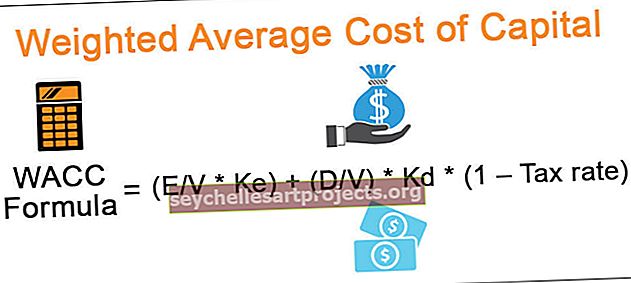

WACC-kaava

Monet sijoittajat eivät laske WACC: tä, koska se on hieman monimutkainen kuin muut taloudelliset tunnusluvut. Mutta jos olet yksi niistä, jotka haluavat tietää, kuinka painotetut keskimääräiset pääomakustannukset (WACC) toimivat, tässä on kaava sinulle

WACC-kaava = (E / V * Ke) + (D / V) * Kd * (1 - verokanta)

- E = oman pääoman markkina-arvo

- V = oman pääoman ja vieraan pääoman kokonaismarkkina-arvo

- Ke = oman pääoman hinta

- D = velan markkina-arvo

- Kd = velan hinta

- Veroprosentti = yhteisöveroprosentti

Yhtälö voi näyttää monimutkaiselta, mutta kun opimme jokaista termiä, sillä on merkitystä. Aloitetaanpa.

Oman pääoman markkina-arvo

Aloitetaan E: stä, oman pääoman markkina-arvosta. Kuinka meidän pitäisi laskea se? Näin -

- Oletetaan, että yhtiön A osakkeilla on 10000 osaketta, ja kunkin osakkeen markkinahinta on tällä hetkellä 10 dollaria osakkeelta. Joten oman pääoman markkina-arvo olisi = (yhtiön osakkeiden A * osakkeiden markkinahinta tällä hetkellä) = (10000 * 10 dollaria) = 100 000 dollaria.

- Oman pääoman markkina-arvoa voidaan kutsua myös markkina-arvoksi. Käyttämällä oman pääoman tai markkina-arvon markkina-arvoa sijoittajat voivat tietää mihin sijoittaa rahansa ja mihin heidän ei pitäisi.

Lainan markkina-arvo

Ymmärretään nyt velan arvon D markkinoiden merkitys. Kuinka se lasketaan?

- Velan markkina-arvon laskeminen on vaikeaa, koska vain harvoilla yrityksillä on velkaa markkinoilla olevien joukkovelkakirjojen muodossa.

- Jos joukkovelkakirjat on listattu, voimme ottaa listatun hinnan suoraan velan markkina-arvoksi.

- Palataan nyt painotettuihin keskimääräisiin pääomakustannuksiin ja tarkastellaan V: tä, oman pääoman ja velan kokonaismarkkina-arvoa. Se on itsestään selvää. Meidän on vain lisättävä oman pääoman markkina-arvo ja arvioitu velan markkina-arvo, ja siinä kaikki.

Oman pääoman kustannukset

- Oman pääoman kustannukset (Ke) lasketaan käyttäen CAPM-mallia. Tässä on kaava viitteellesi.

- Oman pääoman hinta = riskitön tuottoprosentti + beeta * (markkinakorko - riskitön tuottoprosentti)

- Tässä Beta = Riskinmittaus laskettuna yrityksen osakekurssin regressiona.

- CAPM-mallista keskusteltiin laajasti toisessa artikkelissa - CAPM Beta. Katsokaa sitä, jos tarvitset lisätietoja.

Velan kustannukset

- Voimme laskea velkakustannukset seuraavalla kaavalla - Velkakustannukset = (riskitön korko + luottoriski) * (1 - verokanta)

- Koska veroprosentti vaikuttaa velan kustannuksiin (Kd), tarkastelemme velan verojen jälkeisiä kustannuksia.

- Tässä luottoero riippuu luottoluokituksesta. Parempi luottoluokitus vähentää luottoriskiä ja päinvastoin.

- Vaihtoehtoisesti voit myös käyttää yksinkertaistettua lähestymistapaa velkakustannusten laskemiseen. Löydät velan hinnan korkokustannuksina / kokonaisvelkana.

- Veroprosentti on yhteisöveroprosentti, joka riippuu hallituksesta. Huomaa myös, että jos annetaan ensisijainen kalusto, meidän on myös otettava huomioon ensisijaisen osakkeen kustannukset.

- Jos ensisijainen kalusto sisältyy, tässä on tarkistettu WACC-kaava - WACC = E / V * Ke + D / V * Kd * (1 - verokanta) + P / V * Kp. Tässä V = E + D + P ja Kp = edullisten osakkeiden kustannukset

Tulkinta

Tulkinta riippuu todella yrityksen tuotosta kauden lopussa. Jos yrityksen tuotto on paljon suurempi kuin painotettu keskimääräinen pääomakustannus, yrityksellä menee melko hyvin. Mutta jos voittoa on vähän tai ei ollenkaan, sijoittajien on ajateltava kahdesti ennen kuin sijoittavat yritykseen.

Tässä on toinen asia, jota sinun on harkittava sijoittajana. Jos haluat laskea painotetun keskimääräisen pääomakustannuksen, voit käyttää kahta tapaa. Ensimmäinen on kirjanpitoarvo ja toinen markkina-arvon lähestymistapa.

Kuten huomaat, että jos lasketaan markkina-arvoa käyttäen, se on paljon monimutkaisempi kuin mikään muu suhdelaskelma; voit ohittaa ja päättää löytää painotetun keskimääräisen pääomakustannuksen (WACC) yrityksen kirjanpitoarvosta tuloslaskelmassa ja taseesta. Kirjanpitoarvon laskenta ei kuitenkaan ole yhtä tarkka kuin markkina-arvon laskeminen. Ja useimmissa tapauksissa markkina-arvo otetaan huomioon yrityksen painotetun keskimääräisen pääomakustannuksen (WACC) laskennassa.

WACC-laskenta - hyvin yksinkertainen numeerinen esimerkki

Koska WACC (painotettu keskimääräinen pääomakustannus) -laskennassa on niin paljon monimutkaisuutta, otamme yhden esimerkin laskettaessa kaikki painotettujen keskimääräisten pääomakustannusten (WACC) osuudet, ja sitten otamme yhden viimeisen esimerkin varmistaaksemme Painotettu keskimääräinen pääomakustannus yksinkertaisella tavalla.

Aloitetaan.

Vaihe # 1 - Lasketaan oman pääoman markkina-arvo / markkina-arvo

Tässä ovat yrityksen A ja B tiedot -

| Yhdysvaltain dollareina | Yritys A | Yritys B |

| Ulkona olevat osakkeet | 30000 | 50000 |

| Osakkeiden markkinahinta | 100 | 90 |

Tässä tapauksessa meille on annettu sekä osakkeiden lukumäärä että osakkeiden markkinahinta. Lasketaan yhtiön A ja B markkina-arvo

| Yhdysvaltain dollareina | Yritys A | Yritys B |

| Ulkona olevat osakkeet (A) | 30000 | 50000 |

| Osakkeiden markkinahinta (B) | 100 | 90 |

| Markkina-arvo (A * B) | 3 000 000 | 4.500.000 |

Nyt meillä on yhtiön A ja B oman pääoman markkina-arvo tai markkina-arvo.

Vaihe # 2 - Velan markkina-arvon löytäminen)

Oletetaan, että meillä on yritys, jonka tiedämme kokonaisvelan. Kokonaisvelka (T) = 100 miljoonaa dollaria. Velan markkina-arvon löytämiseksi meidän on tarkistettava, onko tämä velka luettelossa.

Jos kyllä, voimme valita suoraan viimeisimmän vaihdetun hinnan. Jos kaupankäynnin arvo oli 84,83 dollaria 100 dollarin nimellisarvolla, velan markkina-arvo on 84,83 miljoonaa dollaria.

Vaihe 3 Laske oman pääoman kustannukset

- Riskitön korko = 4%

- Riskipreemio = 6%

- Osakkeen beeta on 1,5

Oman pääoman hinta = Rf + (Rm-Rf) x beeta

Oman pääoman hinta = 4% + 6% x 1,5 = 13%

Vaihe # 4 - Laske velkakustannukset

Oletetaan, että meille on annettu seuraavat tiedot -

- Riskitön korko = 4%.

- Luottoero = 2%.

- Veroprosentti = 35%.

Lasketaan velan kustannukset.

Velkakustannukset = (riskitön korko + luottoriski) * (1 - verokanta)

Tai Kd = (0,04 + 0,02) * (1 - 0,35) = 0,039 = 3,9%.

Vaihe # 5 - WACC (painotettu keskimääräinen pääomakustannus) Laskenta

Joten kaiken laskemisen jälkeen otetaan toinen esimerkki WACC-laskentaan (painotettu keskimääräinen pääomakustannus).

| Yhdysvaltain dollareina | Yritys A | Yritys B |

| Oman pääoman markkina-arvo (E) | 300000 | 500000 |

| Lainan markkina-arvo (D) | 200000 | 100000 |

| Oman pääoman hinta (uudelleen) | 4% | 5% |

| Lainan kustannukset (Rd) | 6% | 7% |

| Veroprosentti (vero) | 35% | 35% |

Meidän on laskettava WACC (painotettu keskimääräinen pääomakustannus) molemmille yrityksille.

Tarkastellaan ensin WACC-kaavaa -

WACC-kaava = E / V * Ke + D / V * Kd * (1 - vero)

Nyt laitamme tiedot yrityksestä A,

painotettu keskimääräinen pääomakustannuskaava yrityksen A = 3/5 * 0,04 + 2/5 * 0,06 * 0,65 = 0,0396 = 3,96%.

yhtiön B painotettu keskimääräinen pääomakustannuskaava = 5/6 * 0,05 + 1/6 * 0,07 * 0,65 = 0,049 = 4,9%.

Nyt voimme sanoa, että yrityksellä A on pienemmät pääomakustannukset (WACC) kuin yrityksellä B. Riippuen molempien yhtiöiden tuottosta kauden lopussa pystymme ymmärtämään, pitäisikö sijoittajina sijoittaa näihin yrityksiin tai ei.

WACC-laskenta - Starbucks-esimerkki

Olettaen, että olet tyytyväinen WACC-perusesimerkkeihin, ottakaamme käytännön esimerkki Starbucksin WACC-arvon laskemiseksi. Huomaa, että Starbucksilla ei ole etuoikeutettuja osakkeita, joten käytettävä WACC-kaava on seuraava -

WACC-kaava = E / V * Ke + D / V * Kd * (1 - veroaste)

Tärkeintä - Lataa WACC Excel -malli

Opi laskemaan Starbucks WACC Excelissä

Vaihe 1 - Löydä oman pääoman markkina-arvo

Oman pääoman markkina-arvo = ulkona olevien osakkeiden määrä x nykyinen hinta.

Oman pääoman markkina-arvo on myös markkina-arvo. Tarkastellaan Starbucksin osakkeiden kokonaismäärää -

lähde: Starbucks SEC Filings

lähde: Starbucks SEC Filings

- Kuten voimme nähdä ylhäältä, ulkona olevien osakkeiden kokonaismäärä on 1455,4 miljoonaa osaketta

- Starbucksin nykyinen hinta (13. joulukuuta 2016 päättyessä) = 59,31

- Oman pääoman markkina-arvo = 1455,4 x 59,31 = 86319,8 miljoonaa dollaria

Vaihe 2 - Löydä velan markkina-arvo

Tarkastellaan alla olevaa Starbucks-tasetta. Vuodesta 2016 lähtien velan kirjanpitoarvo on nykyinen

Vuodesta 2016 lähtien velan kirjanpitoarvo on pitkäaikaisen velan (400 dollaria) + pitkäaikaisen lainan (3202,2 dollaria) = 3602,2 miljoonaa dollaria nykyinen osuus.

lähde: Starbucks SEC Filings

Kuitenkin, kun luemme lisää Starbucksin velasta, meille annetaan lisäksi seuraavat tiedot -

lähde: Starbucks SEC Filings

Kuten huomaamme ylhäältä, Starbucks antaa velan käyvän arvon (3814 miljoonaa dollaria) sekä velan kirjanpitoarvon. Tässä tapauksessa on järkevää ottaa velan käypä arvo huomioon velan markkina-arvossa.

Vaihe 3 - Etsi oman pääoman kustannukset

Kuten aiemmin näimme, käytämme CAPM-mallia oman pääoman kustannusten löytämiseen.

Ke = Rf + (Rm - Rf) x beeta

Riskitön korko

Tässä olen pitänyt 10 vuoden valtionkorkoa riskittömänä korkona. Huomaa, että jotkut analyytikot ottavat riskittömäksi koroksi myös 5 vuoden kassan. Ole hyvä ja tarkista tutkimusanalyytikoiltasi ennen puhelun soittamista tähän.

lähde - bankrate.com

Oman pääoman riskipreemio (Rm - Rf)

Jokaisella maalla on erilainen osakeriskipreemio. Osakeriskipreemio tarkoittaa ensisijaisesti pääomasijoittajan odottamaa preemiota.

Yhdysvalloissa osakeriskipreemio on 6,25%.

lähde - stern.nyu.edu

Beeta

Katsotaanpa nyt Starbucksin beetatrendit viime vuosina. Starbucksin beeta on vähentynyt viimeisten viiden vuoden aikana. Tämä tarkoittaa, että Starbucksin osakkeet ovat vähemmän vaihtelevia osakemarkkinoihin verrattuna.

Huomaa, että Starbucksin beeta on 0.805x

Tämän avulla meillä on kaikki tarvittavat tiedot oman pääoman kustannusten laskemiseksi.

Oman pääoman hinta = Ke = Rf + (Rm - Rf) x beeta

Ke = 2,47% + 6,25% x 0,805

Oman pääoman hinta = 7,50%

Vaihe 4 - Etsi velkakustannukset

Käypä uudelleen taulukossa, jota käytimme velan käypään arvoon. Meille tarjotaan lisäksi sen ilmoitettu korko.

Käyttämällä korkoa ja käypää arvoa voimme löytää velan koko käyvän arvon painotetun keskimääräisen koron (3814 miljoonaa dollaria)

Efektiivinen korko = 103,631 dollaria / 3814 dollaria = 2,72%

Vaihe 5 - Löydä veroaste

Voimme löytää tehokkaan verokannan helposti Starbucksin tuloslaskelmasta.

Katso alla oleva katsaus sen tuloslaskelmaan.

Vuoden 2016 varsinainen verokanta = 1379,7 dollaria / 4198,6 dollaria = 32,9%

Vaihe 6 - Laske Starbucksin painotettu keskimääräinen pääomakustannus (WACC)

Olemme keränneet kaikki tiedot, joita tarvitaan painotetun keskimääräisen pääomakustannuksen laskemiseen.

- Oman pääoman markkina-arvo = 86319,8 miljoonaa dollaria

- Velan markkina-arvo (velan käypä arvo) = 3814 miljoonaa dollaria

- Oman pääoman hinta = 7,50%

- Lainan hinta = 2,72%

- Veroprosentti = 32,9%

WACC-kaava = E / V * Ke + D / V * Kd * (1 - veroaste)

Painotettu keskimääräinen pääomakustannuskaava = (86319,8 / 90133,8) x 7,50% + (3814 / 90133,8) x 2,72% x (1-0,329)

Painotettu keskimääräinen pääomakustannus = 7,26%

Rajoitukset

- Siinä oletetaan, että pääomarakenteessa ei tapahdu muutoksia, mikä ei ole mahdollista kaikkien vuosien ajan, ja jos on tarvetta hankkia lisää varoja.

- Siinä oletetaan myös, että riskiprofiilissa ei tapahdu muutoksia. Virheellisen oletuksen seurauksena on mahdollisuus hyväksyä huonoja projekteja ja hylätä hyvät projektit.

Herkkyysanalyysi

WACC: tä käytetään laajalti diskontattujen kassavirtojen arvioinnissa. Analyytikkona yritämme suorittaa herkkyysanalyysin Excelissä ymmärtääksemme käyvän arvon vaikutukset sekä muutokset WACC: ssä ja kasvuprosentissa.

Alla on Alibaba IPO -arvon herkkyysanalyysi kahdella muuttujalla painotettu keskimääräinen pääomakustannus (WACC) ja kasvuvauhti.

Jotkut havainnot, jotka voidaan tehdä WACC: stä -

- Osakkeen käypä arvo on kääntäen verrannollinen painotettuun keskimääräiseen pääomakustannukseen.

- Painotetun keskimääräisen pääomakustannuksen kasvaessa käypä arvo vähenee dramaattisesti.

- Alibaba-käypä arvostus oli 1%: n kasvuvauhdilla ja 7%: n painotetulla keskimääräisellä pääomakustannuksella 214 miljardia dollaria. Kun muutamme WACC: n 11 prosentiksi, Alibaban käypä arvo laskee lähes 45 prosenttia 123 miljardiin dollariin.

- Tämä tarkoittaa, että käypä arvostus on erittäin herkkä painotetulle keskimääräiselle pääomakustannukselle (WACC), ja WACC: n laskemiseksi on noudatettava ylimääräisiä varotoimia.

Lopulta

WACC on erittäin hyödyllinen, jos pystymme käsittelemään yllä olevia rajoituksia. Sitä käytetään tyhjentävästi yrityksen DCF-arvon määrittämiseen. WACC on kuitenkin hieman monimutkainen ja tarvitsee taloudellisen ymmärryksen laskeakseen painotetun keskimääräisen pääomakustannuksen tarkasti. Väärä idea on vain WACC: stä riippuen päättää sijoittaa yritykseen vai ei. Sijoittajien tulisi myös tarkistaa muut arvostussuhteet lopullisen päätöksen tekemiseksi.

WACC Formula Video

Hyödyllinen viesti

Tämä artikkeli on ollut täydellinen opas WACC: hen, kaavaan ja sen tulkintaan yhdessä painotettujen keskimääräisten pääomakustannusten esimerkkien kanssa. Tässä laskimme myös Starbucksin WACC: n ja keskustelimme sen rajoituksista ja herkkyysanalyysistä. Saatat myös lukea näistä artikkeleista lisätietoja arvostuksista -

- Laske WACC

- FCFE-kaava

- Mikä on oman pääoman hinta? <