Indeksointikaava - Kuinka lasketaan oikaistu hinta?

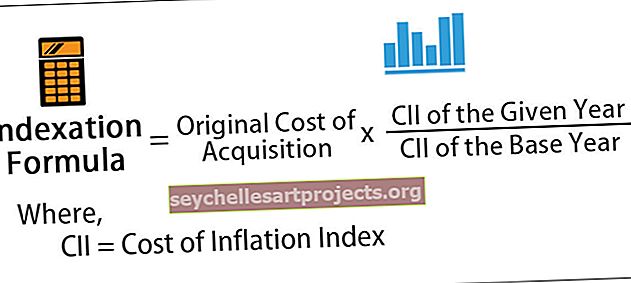

Kaava indeksointikustannusten laskemiseksi

Indeksointi voidaan määritellä tekniikaksi, jota voidaan käyttää hintaindeksin määrän säätämiseen siten, että ostovoima säilyy inflaation vaikutuksen poissulkemisen jälkeen.

Indeksointikustannusten laskentakaava on esitetty alla,

Indeksointi = Alkuperäinen hankintameno x tietyn vuoden CII / perusvuoden CII

Missä,

- CII tarkoittaa kustannusinflaatioindeksiä

Indeksointikustannusten laskeminen askel askeleelta

Indeksointikustannusten laskemisvaiheet ovat seuraavat:

- Vaihe 1 : Selvitä hankinnan alkuperäiset kustannukset, mukaan lukien tapahtuman kustannukset.

- Vaihe 2 : Merkitse muistiin kuluvan vuoden kuluttajainflaatioindeksi, joka voi olla myynti- tai jokin muu vuosi.

- Vaihe 3 : Kirjoita nyt muistiin perusvuoden kuluttajainflaatioindeksi.

- Vaihe 4 : Kerro hankinnan alkuperäinen kustannus vaiheessa 2 ilmoitetulla CII: lla ja jaa se vaiheessa 3 ilmoitetulla CII: llä, ja tuloksena oleva luku on indeksiarvo, joka tuo omaisuuserän arvon kuluvalta kaudelta.

Esimerkkejä

Voit ladata tämän indeksointikaavan Excel-mallin täältä - Indeksointikaavan Excel-malliEsimerkki 1

Vuonna 2001 ostetun X: n hinta oli 100 000 dollaria. Nyt on vuosi 2019, ja X: n hintoja on korotettu. Mikä on X: n nykyinen hinta edellyttäen, että tietyn vuoden eli vuoden 2019 CII on 214 ja perusvuoden CII, joka tässä on 2001, on 190? Sinun on laskettava X: n nykyinen hinta.

Ratkaisu

Meille annetaan tässä hankintakustannukset, CII vuodelle 2019 ja CII vuodelle 2001. Siksi voimme käyttää alla olevaa kaavaa laskeaksesi X: n nykyisen hinnan.

Alla on annettu tiedot nykyisen hinnan laskemiseksi

Siksi nykyisen hinnan laskenta on seuraava

= 100 000 dollaria x 214/190

Nykyinen hinta tulee olemaan -

- Nykyinen hinta = 112 631,58 dollaria

Siksi X: n nykyinen hinta on 112 631,58 dollaria indeksointia kohden.

Esimerkki 2

Maassa X on verotettava yksityishenkilöitä omaisuuden myynnistä. Se on myös määrittänyt käytännön, kun omaisuuserää myydään, ja jos sen myynti tapahtuu pitkällä aikavälillä, indeksoinnista on hyötyä. Mr. Kennedyn asukas maassa X oli ostanut maan jo vuonna 1990 ja on myynyt maan kuluvana vuonna. Hän hankki kyseisen maan 153680 dollaria, sisältäen tullimaksut ja muut transaktiokustannukset. Lähes vuosikymmenen jälkeen hän on myynyt tämän omaisuuden 350 900 dollaria. Myyntivoitot ovat 15%. Myös vuoden 1990 CII oli 121, ja myyntivuoden CII on 211. Sinun on laskettava omaisuuden myynnin myyntivoitto indeksointietuuden hakemisen jälkeen.

Ratkaisu

Mr. Kennedy osti omaisuuden takaisin vuonna 1990 ja on myynyt melkein vuosikymmenen jälkeen, joten hänestä kannettaisiin pitkäaikaista myyntivoittoveroa. Veron laskemiseksi meidän on ensin selvitettävä pääoman voitto, ja sitä varten tarvitsemme hankintahinnan indeksin.

Alla on annettu tietoja indeksoinnin laskemiseksi

Siksi indeksointikustannukset voidaan laskea käyttämällä yllä olevaa kaavaa,

= 153 680 dollaria x 211/12

Indeksointi tulee olemaan -

- Indeksointi = 267 987,44 dollaria

Myyntivoitto

- Pääoman voitto = 82912,56

Pääoman voitto

- Myyntivoittovero = 12436,88

Nyt voimme laskea voiton, joka olisi myynti vähennettynä hankintakustannuksilla, jotka ovat 350 900 dollaria vähemmän 267 987,44 dollaria, mikä olisi 82 912,56 dollaria

Pitkän aikavälin myyntivoittovero on 15% ja jota sovellettaisiin edellä laskettuun voittoon, eli 82 912,56 dollaria ja 15% samasta olisi 12 436,88 dollaria.

Esimerkki 3

Y on kehittynyt kansakunta. Sen politiikka on, että pitkäaikainen myyntivoitto verotetaan 12,5 prosenttiin ja lyhytaikainen myyntivoittovero 17 prosenttiin. Maa sallii myös indeksoinnin edut pitkän aikavälin pääomavoittoa varten. Lisäksi maa sallii 9%: n pitkäaikaisen pääoman voiton tasaisen, jos indeksointietuita ei oteta. Rouva Carmella myi omaisuuden 15 000 dollarilla, josta kannetaan pitkäaikaista myyntivoittoveroa. Kun omaisuus ostettiin 10000 dollarilla, saman CII: ksi on laskettu 158 ja myyntivuodeksi CII 177. Sinun on arvioitava, pitäisikö rouva Carmellan valita indeksointi vai maksaako pitkäaikaista myyntivoittoa vero, kiinteä 9%?

Ratkaisu

Se on mielenkiintoinen kysymys, missä govt. on joustava veronmaksajiensa kanssa ja antaa heille mahdollisuuden valita paras vaihtoehto siellä, missä heidän on maksettava vähemmän veroja.

Rouva Carmella osti omaisuuden, ja hän on vastuussa pitkäaikaisesta myyntivoittoverosta. Veron laskemiseksi meidän on ensin selvitettävä pääoman voitto ja laskettava uudelleen tarvittava voitto, jonka tarvitsemme indeksin hankintakustannukset.

Käytä seuraavia tietoja indeksoinnin laskemiseen

Siksi indeksointikustannukset voidaan laskea käyttämällä yllä olevaa kaavaa,

= 10000 dollaria x 177/158

Indeksointi tulee olemaan -

Indeksointi = 11 202,53 dollaria

Pääoman voitto tulee olemaan -

- Pääoman voitto = 3797,47

Myyntivoittovero on -

- Myyntivoittovero = 341,77

Näin ollen voitto olisi 15 000 dollaria vähemmän 11 202,53 dollaria, mikä on 3 797,47 dollaria, ja pääomatulovero samasta olisi 9% samasta, mikä on 341,77 dollaria myyntivoittoveroa.

Vaihtoehto II

Myyntivoittovero on -

Myyntivoittovero = 625,00

Maksa pääomatuloveroa @ 12,50% suoraan 5000 dollarin voitosta (15 000 dollaria vähennettynä 10000 dollarilla), joka on 625 dollaria.

Siksi verovienti on enemmän vaihtoehdossa II; veronmaksajan tulisi valita vaihtoehto I, joka on indeksoinnin kanssa.

Osuvuus ja käyttötarkoitukset

Indeksointia käytetään laajalti monissa maissa taloudellisten olosuhteiden mittaamiseen. Kuten aiemmin todettiin, tämä on yleisimmin käytetty toimenpide omaisuuserien arvioimiseksi käypiin hintoihin ja valtakirjan avulla hallituksen talouspolitiikan tehokkuuden tuntemiseen. Indeksoinnin on annettava yrityksille, hallitukselle ja kansalaisille lyhyt käsitys talouden omaisuuden hinnan muutoksista ja se voi toimia oppaana koko taloutta koskevien päätösten tekemisessä. Indeksointia käytetään verotuksessa ja muilla rahoitusaloilla perusvuodesta kuluvaan kauteen ostetun omaisuuden todellisen arvon selvittämiseksi.