Liiketoiminnan kassavirran kaava | Laskenta esimerkkien avulla

Kaava operatiivisen kassavirran (OCF) laskemiseksi

Liiketoiminnan rahavirran kaava tarkoittaa liiketoiminnan ydinliiketoiminnasta syntyvää kassavirtaa vähentämällä toimintakulut ja auttaa analysoimaan kuinka vahva ja kestävä on yrityksen liiketoimintamalli.

Liiketoiminnan kassavirta (OCF) on rahamäärä, jonka yritys tuottaa päätoiminnastaan tiettynä ajanjaksona. Se tunnetaan myös toiminnan kassavirrana. Se ei ole sama kuin nettotulo, ei käyttökate eikä vapaa kassavirta, mutta kaikkia käytetään yrityksen suorituskyvyn mittaamiseen, koska nettotulot sisältävät liiketoimen, johon ei liittynyt varsinaista rahansiirtoa, kuten poistoja, jotka ovat ei-käteiskustannuksia. se on osa nettotuloja, ei OCF: ää.

Operatiivisen kassavirran laskemiseksi on kaksi kaavaa - toinen on suora menetelmä ja toinen epäsuora menetelmä.

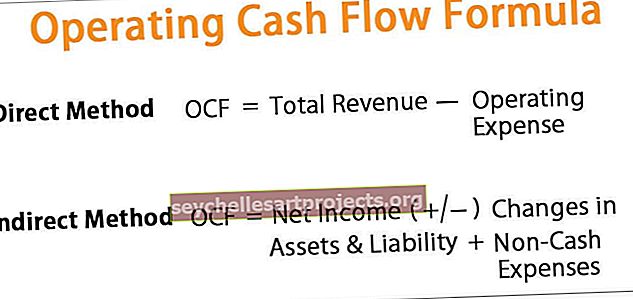

# 1 - Suora menetelmä (OCF-kaava)

Tämä menetelmä on hyvin yksinkertainen ja tarkka. Mutta koska se ei tarjoa paljon yksityiskohtaisia tietoja sijoittajalle, yritykset käyttävät näin ollen OCF: n epäsuoraa menetelmää. OCF on yhtä suuri kuin kokonaistuotot vähennettynä käyttökustannuksilla.

Kaava laskea OCF suoralla menetelmällä on seuraava -

# 2 - Epäsuora menetelmä (liiketoiminnan kassavirran kaava)

Epäsuora menetelmä on oikaistu nettotulo kaikkien muiden kuin käteisvarojen taseen muutoksista. Poistot lisätään nettotulokseen samalla kun mukautetaan varastojen ja saamisten muutoksia. Ja OCF laskee nettotuloilla lisäämällä kaikki muut kuin käteiserät ja mukautuvat nettopääoman muutoksiin. Tämä antaa tuotetun rahan kokonaismäärän.

Epäsuoraa menetelmää käyttävä operatiivinen kassavirta-kaava voidaan esittää seuraavasti -

Selitys

Katsotaan nyt, mitkä ovat tärkeimmät toiminnallisen kassavirran laskemiseen tarvittavat vaiheet.

- Nettotuloa pidetään lähtökohtana.

- Kaikki muut kuin käteiserät lisätään kuten poistot, osakeperusteiset korvaukset, muut kulut tai muut tuotot, laskennalliset verot.

- Muutokset käyttöpääoman oikaisussa, joka sisältää varastotilin myyntisaamiset ja ansaitsemattomat tulot;

Liiketoiminnan kassavirran koko kaava on seuraava: -

OCF = nettotulot + poistot + osakeperusteiset korvaukset + laskennalliset verot + muut ei-käteiserät - myyntisaamisten kasvu - varastojen kasvu + ostovelkojen kasvu + kertyneiden kulujen kasvu + laskennallisten tulojen kasvu

Komponentit

Analysoidaan seuraavia OCF-kaavan eri komponentteja: -

- Nettotulo on perustulo, se on vaatimus.

- Poistot auttavat huomioimaan aineellisten käyttöomaisuushyödykkeiden kulut.

- Osakeperusteisen korvauksen maksaminen tapahtuu käteisenä, kuten osakkeina.

- Muut kulut / tuotot sisältävät realisoitumattomat voitot tai tappiot.

- Laskennallinen vero on ero verosta, jonka yritys on maksanut ja sen tilinpäätöksessä.

- Varastot vähenevät OCF: ssä, koska varastojen kasvu johtaa käteisen vähenemiseen.

- Myyntisaamiset vähennetään, koska myyntisaamisten kasvu vähentää käteistä, mikä tarkoittaa, että asiakas ei maksa määrää.

Lyhyesti sanottuna OCF-kaava on: -

Käytännön esimerkkejä operatiivisen kassavirran laskemisesta

Voit ladata tämän operatiivisen kassavirran kaavan Excel-mallin täältä - Operating Cash Flow Formula Excel -malliEsimerkki 1

Oletetaan, että on olemassa yritys, jonka kokonaistulot ovat 1200 dollaria ja kokonaiskustannukset 700 dollaria, ja jos nyt halutaan laskea operatiivinen kassavirta, käytetään suoraa menetelmää.

Alla olevassa mallissa on tiedot liiketoiminnan kassavirran laskemiseksi.

Joten operatiivisen kassavirran (OCF) laskenta on -

ts. OCF Direct = 1200-700

Joten, OCF tulee olemaan -

Siksi OCF = 500 dollaria

Esimerkki 2

Oletetaan, että yrityksen nettotulot ovat 756 dollaria, muut kuin käteisvarat ovat 200 dollaria ja varallisuusvelan muutokset eli varasto on 150 dollaria, myyntisaamiset 150 dollaria. Sitten epäsuoran menetelmän operatiivinen kassavirta on seuraava: -

Alla olevassa mallipohjassa on tiedot operatiivisen kassavirran laskemiseksi.

Joten operatiivisen kassavirran (OCF) laskeminen epäsuoralla menetelmällä on seuraava -

ts. epäsuora OCF = 756 + 200-150-150

Joten, OCF tulee olemaan -

OCF = 256 dollaria

GAAP edellyttää, että yritys käyttää epäsuoraa menetelmää luvun laskemiseen, koska se antaa kaikki tarvittavat tiedot ja kattaa ne.

Esimerkki 3

Yritys nimeltä Ozone Pvt. Oy: llä on tilinpäätös kolmeen osaan, jotka ovat operatiivinen toiminta, rahoitustoiminta ja investointitoiminta. Alla on operatiivisen toiminnan tilinpäätös, jonka kautta meidän on laskettava liiketoiminnan kassavirta.

Lasketaan nyt OCF eri jaksoille käyttämällä yllä annettuja tietoja.

OCF vuodelle 2016

OCF 2016 = 456 + 4882 + 2541 + 250 + 254 + 86-2415-1806 + 4358 + 856 + 135

OCF 2016 = 10813 dollaria

OCF vuodelle 2017

OCF 2017 = 654 + 5001 + 2681 + 300 + 289 + 91-2677 - 1948 + 5213 + 956 + 1405

OCF 2017 = 11955 dollaria

OCF vuodelle 2017

OCF 2018 = 789 + 5819 + 3245 + 325 +305 + 99-2968 - 2001 + 5974 + 1102 + 1552

OCF 2018 = 14,24 dollaria

Siksi löysimme OCF: n yrityksen eri ajanjaksolle.

Muistettavaa

- Jos OCF on negatiivinen, se tarkoittaa, että yrityksen on lainattava rahaa toimiakseen, tai se ei välttämättä pysy liiketoiminnassa, mutta se voi mahdollisesti saada etua pitkällä aikavälillä.

- Voi olla mahdollista, että yrityksen kassavirta on korkea kuin nettotuotot. Tässä skenaariossa on mahdollista, että yritys tuottaa valtavia tuloja, mutta vähentää niitä nopeuttamalla poistoja tuloslaskelmassa.

- Kun nettotuotot ovat korkeammat kuin OCF, voi olla mahdollista, että heillä on vaikeuksia kerätä saamisia asiakkaalta. Koska poistot lisätään OCF-kaavaan, poistot eivät vaikuta OCF: ään.

- Sijoittajien tulisi valita yritys, jolla on korkea tai parantuva OCF, mutta alhainen osakekurssi. Yritykselle voi aiheutua tappiota tai pieni voitto kaudella suurten poistojen vuoksi. Sillä voi kuitenkin olla vahva kassavirta, koska poistot ovat kirjanpitokustannuksia, mutta eivät rahana.

Liiketoiminnan kassavirran laskin

Voit käyttää seuraavaa laskinta operatiivisen kassavirran laskemiseen.

| Tulot yhteensä | |

| Käyttökustannukset | |

| Liiketoiminnan kassavirran kaava | |

| Liiketoiminnan kassavirran kaava = | Kokonaisliikevaihto - toimintakulut |

| 0 - 0 = | 0 |