Taloudellinen analyysi (määritelmä, opas) 15 parasta tekniikkaa

Taloudellisen analyysin määritelmä

Taloudellinen analyysi viittaa rahoitukseen liittyvien projektien / toimintojen tai yrityksen tilinpäätöksen analyysiin, joka sisältää taseen, tuloslaskelman ja liitetiedot tai suhdeluvut yrityksen tulosten, tuloksen ja sen trendin arvioimiseksi, joista on hyötyä merkittävien päätösten tekemisessä. kuten sijoitus- ja suunnitteluprojektit sekä rahoitustoiminta. Henkilö, joka on arvioinut yrityksen suorituskykyä taloudellisten tietojen avulla, esittää havainnot yrityksen ylimmälle johdolle ja antaa suosituksia siitä, miten se voi parantaa tulevaisuudessa.

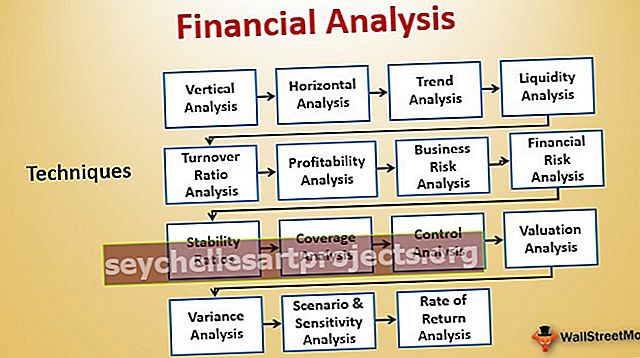

Top 15 yleisimmin käytetyt taloudellisen analyysin tekniikat on lueteltu alla -

- # 1 - Pystyanalyysi

- # 2 - Vaaka-analyysi

- # 3 - Trendianalyysi

- # 4 - Maksuvalmiusanalyysi

- # 5 - Liikevaihtosuhde-analyysi

- # 6 - Kannattavuusanalyysi

- # 7 - Liiketoiminnan riskianalyysi

- # 8 - Rahoitusriskien analyysi

- # 9 - Vakaussuhteet

- # 10 - Kattavuusanalyysi

- # 11 - Ohjausanalyysi

- # 12 - Arvostusanalyysi

- # 13 - Varianssianalyysi

- # 14 - Skenaario ja herkkyysanalyysi

- # 15 - Tuottoanalyysin

Keskustelkaamme niistä jokaisesta yksityiskohtaisesti -

15 parasta taloudellisen analyysin tekniikkaa

Taloudellinen analyysi voidaan suorittaa monin tavoin; suosituimmat tyypit ja työkalut on lueteltu alla -

# 1 - Pystyanalyysi

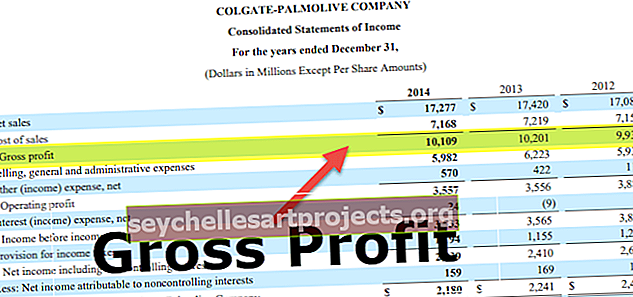

Vertikaalinen analyysi on tekniikka, jolla tunnistetaan, miten yritys on käyttänyt resurssejaan ja missä suhteessa resurssit jakautuvat tuloslaskelmaan ja taseeseen. Varat, velat ja oma pääoma esitetään prosentteina varoista. Tuloslaskelman tapauksessa jokainen tulojen ja menojen osa määritellään prosentteina kokonaismyynnistä.

Saat lisätietoja vertikaalisesta taloudellisesta analyysistä tutustumalla seuraaviin artikkeleihin -

- Tuloslaskelman vertikaalinen analyysi

- Pystyanalyysikaava

- Yhteinen koko tuloslaskelma

- Yhteinen kokotase

# 2 - Vaaka-analyysi

Horisontaalianalyysissä yrityksen tilinpäätös tehdään tarkistettavaksi useiden vuosien ajan, ja sitä kutsutaan myös pitkäaikaiseksi analyysiksi. Se on hyödyllinen pitkän aikavälin suunnittelussa ja vertaa kahden tai useamman vuoden lukuja. Tässä selvitetään kuluvan vuoden kasvuvauhti edelliseen vuoteen verrattuna mahdollisuuksien ja ongelmien tunnistamiseksi.

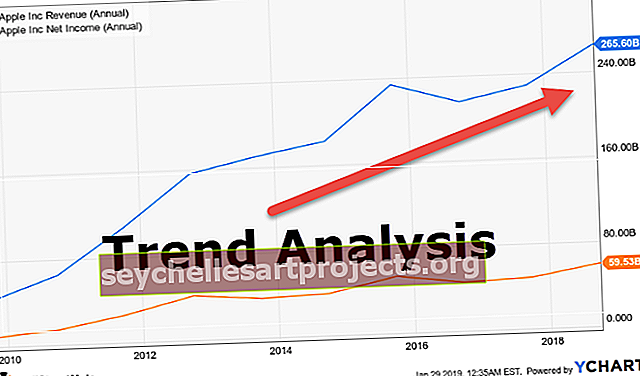

# 3 - Trendianalyysi

Trendianalyysiin kuuluu useiden ajanjaksojen tietojen kerääminen ja kerättyjen tietojen piirtäminen vaakasuoralle viivalle, jotta löydetään toimivia malleja annetusta tiedosta.

# 4 - Maksuvalmiusanalyysi

Likviditeettianalyysi määrittää yrityksen kyvyn täyttää lyhytaikaiset taloudelliset velvoitteensa ja kuinka se aikoo ylläpitää lyhytaikaista velkojen takaisinmaksukykyä. Likviditeetin taloudelliseen analyysiin käytetyt suhdeluvut ovat seuraavat

- Nykyinen suhde

- Nopea suhde

- Käteissuhde

# 5 - Liikevaihtosuhde-analyysi

Liikevaihtosuhde tunnistaa ensisijaisesti yrityksen resurssien tehokkaan käytön. Seuraavia suhteita käytetään liikevaihtoanalyysin tekemiseen -

- Myyntisaamisten liikevaihto

- Varaston liikevaihtosuhde

- Käyttöpääoman liikevaihtosuhde

- Omaisuuden liikevaihtosuhde

- Omavaraisuusaste

- Maksettavat päivät Erinomainen DPO

# 6 - Kannattavuusanalyysi

Kannattavuuden taloudellinen analyysi auttaa meitä ymmärtämään, miten yritys tuottaa voittonsa liiketoiminnastaan. Seuraavia työkaluja käytetään saman analysointiin -

- Voittomarginaali

- Liikevoittomarginaali

- Liikevoittomarginaali

- EBIDTA-marginaali

- Tulos ennen veroja

# 7 - Liiketoiminnan riskianalyysi

Liiketoimintariskianalyysi mittaa, kuinka sijoitus käyttöomaisuuteen vaikuttaa yhtiön tuloksen ja velan herkkyyteen taseessa. Päätavat analysoida liiketoimintariskiä ovat seuraavat -

- Toimintavipu

- Toimintavivun aste

- Taloudellinen vipuvaikutus

- Taloudellisen vipuvaikutuksen aste

# 8 - Rahoitusriskien analyysi

Tässä mitataan kuinka yrityksen vipuvaikutus on ja miten se sijoitetaan suhteessa velan takaisinmaksukykyyn. Taloudellisen analyysin hyödyntämiseen käytetyt työkalut -

- Velkaantumisaste

- DSCR-suhde

# 9 - Vakaussuhteet

Vakaussuhdetta käytetään pitkän aikavälin vision kanssa. Se tarkistaa, onko yritys vakaa pitkällä aikavälillä vai ei.

# 10 - Kattavuusanalyysi

Tämäntyyppistä kattavuusanalyysiä käytetään osinkojen laskemiseen, jotka on maksettava sijoittajille tai korot, jotka maksetaan luotonantajalle.

- Kattavuussuhteen kaava

- Korkojen kattavuusaste

# 11 - Ohjausanalyysi

Ohjaussuhde itse nimestä on selvää, että sen käyttö hallitsee asioita hallinnan kautta. Tämän tyyppinen suhdeanalyysi auttaa johtoa tarkistamaan suotuisan tai epäedullisen suorituskyvyn.

Tässä käytetään pääasiassa kolmen tyyppisiä suhteita - kapasiteettisuhde, aktiivisuussuhde ja hyötysuhde

- Kapasiteettisuhteen kaava = todellinen työtunti / budjetoitu tunti * 100

- Aktiviteettisuhteen kaava = Vakiotunnit todelliselle tuotannolle / Budjetoitu vakiotunti * 100

- Tehokkuussuhdekaava = Vakiotunnit todelliselle tuotannolle / Todellinen työaika * 100

# 12 - Arvostusanalyysi

Arvostusanalyysi auttaa meitä tunnistamaan yrityksen, sijoituksen tai yrityksen käyvän arvon. Oikeiden arvostusmenetelmien valinta on erittäin tärkeää, kun arvostat yritystä. Voit käyttää yhtä seuraavista arvostusrahoitusanalyysityökaluista -

- DDM

- Diskontattu kassavirran kaava

- Kaupankäynti kerrannaisina

- Tapahtuman moninkertainen arvostus

- Osien arvostuksen summa

# 13 - Varianssianalyysi

Varianssianalyysi budjetoinnissa on tutkimus todellisen tuloksen poikkeamisesta ennakoidusta rahoituksen käyttäytymisestä. Se on lähinnä huolissaan siitä, miten todellisen ja suunnitellun käyttäytymisen ero osoittaa ja miten liiketoiminnan suorituskykyyn vaikuttaa.

# 14 - Skenaario ja herkkyysanalyysi

Skenaarioanalyysi ottaa huomioon kaikki skenaariot ja analysoi ne sitten selvittääkseen parhaan skenaarion. Voit käyttää herkkyysanalyysiä seuraavalla tavalla -

- Herkkyysanalyysi Excelissä

- Tietotaulukko Excelissä

- Kahden muuttujan tietotaulukko Excelissä

- Yksi muuttujataulukko Excelissä

# 15 - Tuottoanalyysin

Sisäinen tuottoaste on pääoman budjetoinnissa käytetty mittari, jota käytetään potentiaalisten investointien kannattavuuden mittaamiseen. Se tunnetaan myös nimellä ERR tai taloudellinen tuottoprosentti. IRR määritellään diskonttauskorkona, joka asettaa projektin NPV: n nollaksi. Seuraavia työkaluja voidaan käyttää tuoton analysointiin -

- Inkrementaalinen IRR

- XIRR Excelissä

- MIRR Excelissä

- NPV Excelissä

- Takaisinmaksuaika ja alennettu takaisinmaksuaika

Edut

- Talousanalyysin avulla menetelmien hallinta voi tutkia yrityksen terveyttä ja vakautta.

- Se tarjoaa sijoittajille ajatuksen sijoitusrahaston sijoittamisesta tiettyyn yritykseen, ja se vastaa esimerkiksi sijoittamiseen? Kuinka paljon sijoittaa? Ja mihin aikaan investoida?

- Se yksinkertaistaa tilinpäätöstä, mikä auttaa vertailemaan erikokoisia yrityksiä keskenään.

- Taloudellisen analyysin avulla yritys voi ennustaa yrityksen tulevaisuuden ja ennustaa tulevaisuuden markkinatrendit ja pystyä tekemään tulevaisuuden suunnittelua.

Haitat

- Yksi taloudellisen analyysin haittapuolista on, että siinä käytetään tosiasioita ja lukuja, jotka vastaavat nykyisiä markkinaolosuhteita ja voivat vaihdella.

- Lausekkeen väärät tiedot antavat sinulle väärän analyysin, ja tietoja voidaan manipuloida yrityksillä, ja ne eivät välttämättä ole paikkansapitäviä.

- Eri yritysten vertailu ei ole mahdollista, jos ne ottavat käyttöön muita tilinpäätöksen laatimisperiaatteita.

- Jos joku yritys työskentelee nopeasti muuttuvassa ja erittäin kilpailukykyisessä ympäristössä, sen tilinpäätöksessä esitetyt aiemmat tulokset voivat olla tai eivät välttämättä osoita tulevaisuuden tuloksia.

Taloudellisen analyysin rajoitukset

- Kun yritykset tekevät taloudellisia analyysejä, ne eivät useinkaan ota huomioon hintamuutoksia, eivätkä tämän vuoksi pysty osoittamaan inflaatiovaikutuksia.

- Siinä otetaan huomioon vain yritysten tilinpäätösten rahataloudelliset näkökohdat, eikä siinä oteta huomioon tilinpäätöksen muita kuin rahallisia näkökohtia.

- Se perustuu tilinpäätöksen aiempiin tietoihin, eivätkä tulevat tulokset voi olla kuin menneisyys.

- Monia aineettomia hyödykkeitä ei ole kirjattu laskelmaan, koska aineettomat hyödykkeet eivät ota huomioon taloudellista analyysiä tehtäessä.

- Se on rajoitettu tiettyyn ajanjaksoon, eikä sitä voida aina verrata yrityksen eri lausuntoihin erilaisten laskentaperiaatteiden vuoksi.

- Joskus taloudellinen analyysi on henkilökohtaisen harkinnan vaikutus, eikä se välttämättä tarkoita, että yritysten vahvalla tilinpäätösanalyysillä on vahva taloudellinen tulevaisuus.

Johtopäätös

Se on järjestelmällinen analyysi tai yrityksen taloudellisten tietojen tarkastelu liiketoimintapäätöksen tekemiseksi. Yrityksen työntekijät tutkivat, kuinka vakaa, vakaa ja kannattava liiketoiminta tai mikä tahansa yrityksen projekti suoritetaan tarkastelemalla yhtiön tuloslaskelmaa, tase-erää ja kassavirtalaskentaa.

Tilinpäätöksen analysointi ja tarkastelu ovat välttämättömiä työkaluja arvioitaessa yrityksen terveyttä, ja ne tarjoavat tietoa yrityksen johdolle. Sitten he käyttävät sitä tulevaan suunnitteluun ja päätöksentekoon. Se auttaa yritystä keräämään pääomaa sekä kotimaassa että ulkomailla. Erilaisten edellä mainittujen taloudellisten analyysimenetelmien avulla yritys voi ennustaa yrityksen tai yksittäisten projektien tulevaisuuden, ja se auttaa yrityksen johtoa tekemään päätöksiä tutkimalla raportissa annettuja suosituksia. Se auttaa sijoittajia sijoittamaan varoja yritykseen vai ei arvioimalla yhtiön taloudellisia raportteja.