Vakuudet (merkitys, tyypit) Kuinka lainavakuudet toimivat?

Vakuuden merkitys

Sana vakuus on peräisin sanasta Vakuus, joka tarkoittaa vakuutta (omaisuuserää), jota tarjotaan lainaa vastaan, jota luotonsaaja käyttää luotonantajana luotonantajalle lainansa takaisinmaksettavuudesta. Jos lainanottaja laiminlyö lainan takaisinmaksun, lainanantajalla on oikeus periä lainansa takaisin hänen vakuudestaan. Tässä prosessissa omaisuus pantataan luotonantajalle, jolla on veloitus samasta velasta, ja se toimii kuin takavarikko lainanottajan maksukyvyttömyystilanteessa.

Vakuudeksi voidaan käyttää erilaisia omaisuuseriä, kuten korut, kiinteät omaisuudet, ajoneuvot, varastot jne.

Kuinka lainojen vakuudet toimivat pankeissa?

Yleensä pankeilla ja muilla rahoituslaitoksilla on suurin ehdotettu laina-arvo-suhde, mikä tarkoittaa, että lainan enimmäismäärä ei missään tapauksessa saa ylittää tiettyä prosenttia varojen arvosta. Tämä voidaan selittää paremmin seuraavan esimerkin avulla:

BoA Bankilla on enintään 80 prosentin lainan ja arvon suhde, ja Susan omistaa kiinteistön New Yorkin Fame Streetillä, jonka markkina-arvo on 800 000 dollaria. Hän on pyytänyt BoA: ta saadakseen lainaa uudelle liiketoiminnalleen ja on tarjoutunut antamaan mainitun kiinteistön asuntolainaksi.

Pankin vahvistaman lainan ja arvon välisen enimmäismäärän mukaan neiti Susan voi käyttää enintään 720 000 dollarin lainaa.

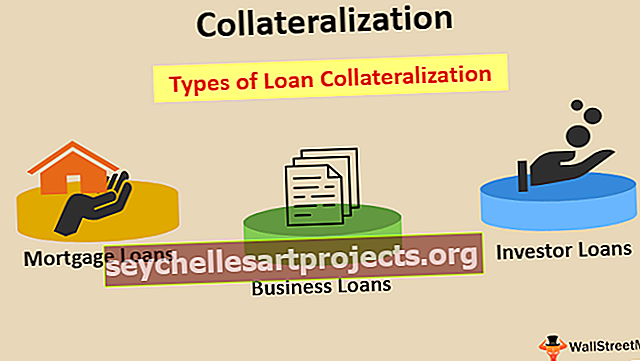

Lainan vakuuksien tyypit

Koska vakuus on mekanismi luotonantajan tarjoaman lainan turvaamiseksi, sitä voidaan käyttää erityyppisiin lainajärjestelyihin, joita pankki tai rahoituslaitokset tarjoavat. Joitakin lainatyyppejä, joihin voidaan käyttää vakuuksia, ovat seuraavat:

# 1 - Asuntolainat

Asuntolaina viittaa lainaan, jota on käytetty kiinteistön omaisuutta vastaan. Asuntolaina sisältää korkojen ja pääoman säännöllisen maksamisen.

Lainaa vastaan kiinnitetyn omaisuuden omistusoikeus säilyy lainanantajalla siihen asti, kun lainanottaja on maksanut takaisin lainan, jonka jälkeen omaisuus siirretään lainanottajalle. Siinä tapauksessa, että lainanottaja laiminlyö takaisinmaksun pääomasta tai korosta, lainanantaja voi myydä kiinnitetyn omaisuuden saadakseen takaisin hänelle maksettavan määrän.

# 2 - Yrityslainat

Yrityksen käytössä on erityyppisiä lainoja, kuten pankkiluotot, määräaikaiset lainat, joukkovelkakirjojen liikkeeseenlaskut jne., Vakuuksia käytetään useimmissa yrityslainoissa. Yrityslainoilla voi olla kaikenlaista omaisuutta vakuudeksi, esimerkiksi laina, jota sairaala hankki laitteiden hankkimiseksi, voi hankkia laitteita siten kiinnitettyinä pankkiin. Se on sitoutunut antamaan luotonantajalle vakuuden siitä, että hänen takaisinmaksamansa summa palautetaan, ja jos lainanottaja laiminlyö lainanantajan laiminlyönnin, lainanantajalla on oikeus periä erääntynyt määrä myymällä näin kiinnitetyt laitteet.

Vastaavasti yrityksen liikkeeseen laskemilla joukkovelkakirjoilla tai joukkovelkakirjoilla saattaa olla veloitus yrityksen kiinteästä omaisuudesta, jonka näiden instrumenttien tilaajat voivat myydä, jos yhtiö laiminlyö pääoman tai koron takaisinmaksun.

# 3 - Sijoittajalainat

Monesti välitysyritykset antavat sijoittajien saada lainaa heidän hallussaan olevista arvopapereista. Sijoittajat, joilla ei ole riittävästi varoja tilillä ja jotka haluavat käydä kauppaa välitysyritysten sallimalla marginaalilla, voivat käyttää marginaalia tilillään olevien arvopapereiden arvon perusteella.

Sallittu marginaali on yleensä useita kertoja tilillä olevien arvopapereiden arvosta, ja tällainen marginaali on sallittu vain lyhyen ajan, minkä jälkeen se on maksettava joko myymällä ostettuja arvopapereita tai lisäämällä enemmän varoja tileille.

Johtopäätös

Vakuus on mekanismi lainojen turvaamiseksi tarjoamalla varoja luotonottajalle vakuudeksi. Tällaiset vakuudet tarjoavat yleensä tavan nopeammin ja turvallisemmin saada lainoja. Pankit ja rahoituslaitokset tarkastelevat lainan ja arvon suurinta suhdetta ennen lainojen vapauttamista yksityishenkilöille tai yrityksille.