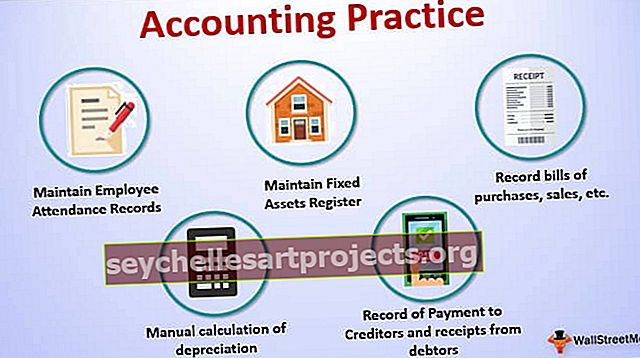

Kirjanpidon perusteet

Kirjanpidon perusteet

Kryptovaluutan perusteet

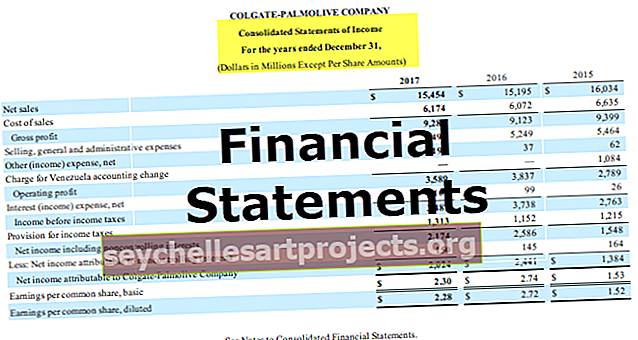

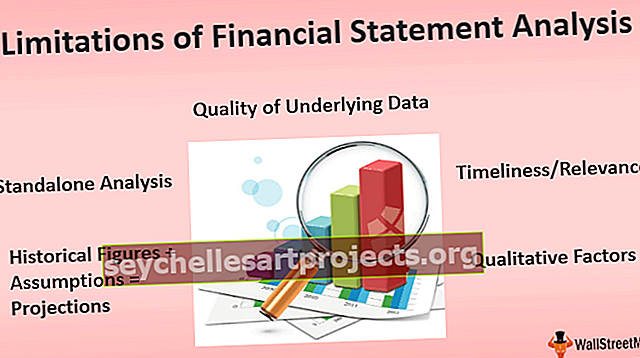

Tilinpäätösanalyysi

Investointipankkiyritykset

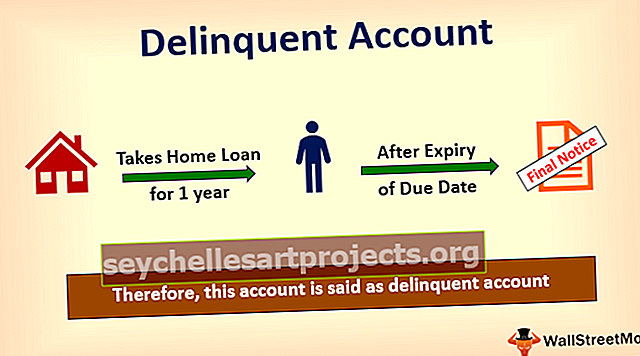

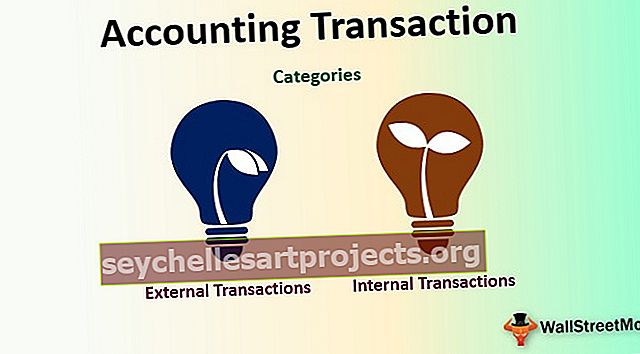

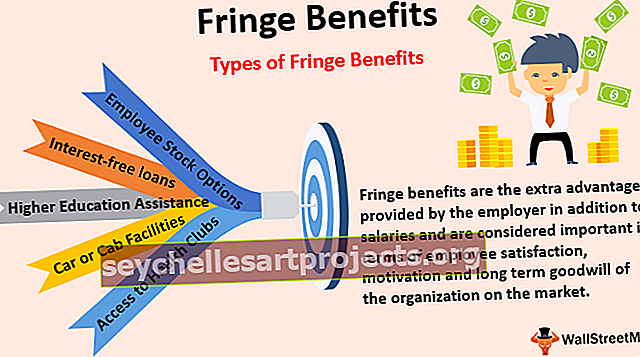

seychellesartprojects.org

Johdannaisten oppaat

Tilinpäätösanalyysi

Investointipankkitoiminnan perusteet

Oman pääoman tutkimusoppaat

Kirjanpitokirjat

Luokka:

Kirjanpidon perusteet

1

2

»

Suosittu Viestiä

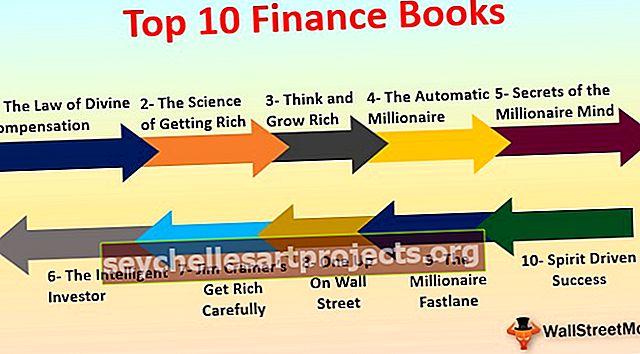

Rahoituskirjat

Lainan kuponkikorko

Puolikerroksen rahoitus

Sininen siruvarasto

Kaupaksikäyvät arvopaperit

Uusimmat viestit

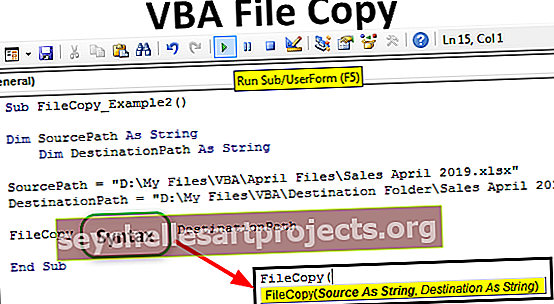

VBA-tiedostokopio

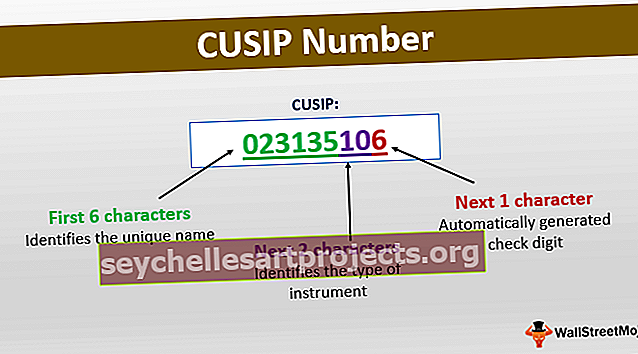

CUSIP-numero

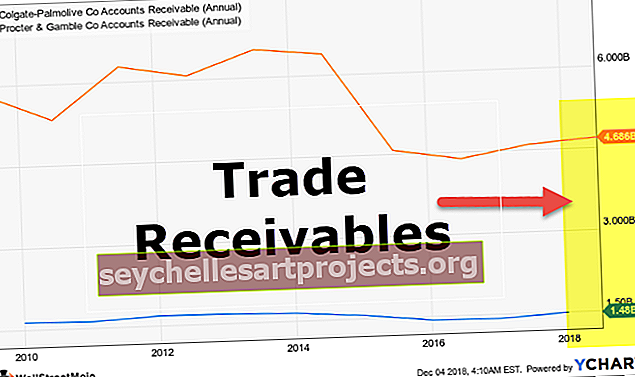

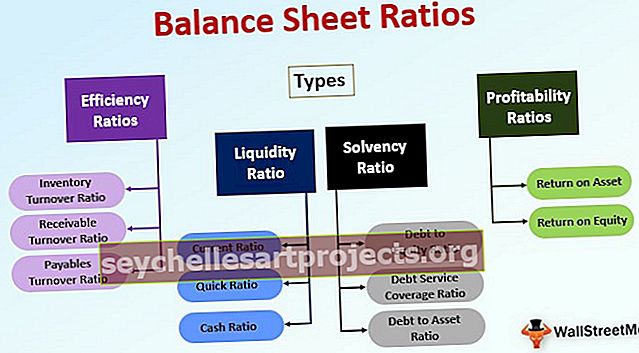

Tasesuhteet

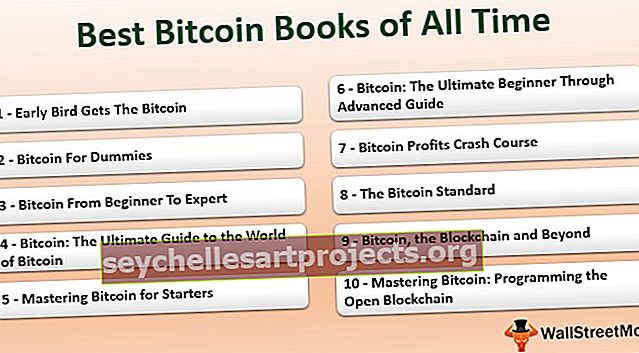

Kaikkien aikojen parhaat Bitcoin-kirjat

Saada kaava

$config[zx-auto] not found$config[zx-overlay] not found