Realisoitava nettoarvo (määritelmä, esimerkkejä) Kuinka se toimii?

Mikä on toteutuva nettoarvo (NRV)?

Nettorealisointiarvo on arvo, jolla yritys voi myydä omaisuuden markkinoilla, kun on vähennetty arvioidut kustannukset, jotka yritykselle saattaa aiheutua mainitun omaisuuden myymisestä markkinoilla, ja se on yksi olennaisista toimenpiteistä arvonmäärityksen arvioimiseksi. yhtiön loppuvarasto tai saamiset.

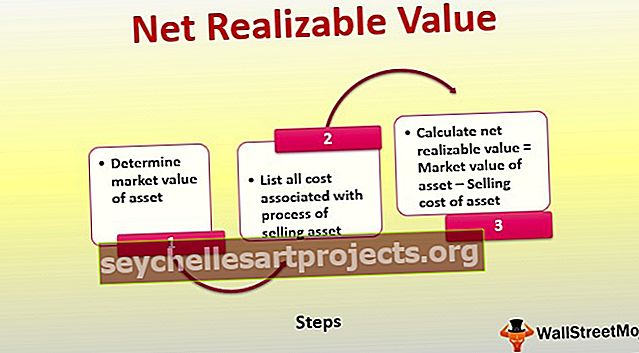

Vaiheet todellisen nettoarvon laskemiseksi

-

- Vaihe 1. - Määritä omaisuuden markkina-arvo

- Vaihe 2. - Luettele kaikki omaisuuden myyntiin liittyvät kustannukset (mukaan lukien kuljetus, vakuutukset, tuotanto, testaus, verot jne.)

- Vaihe 3. - Laske NRV = Omaisuuden markkina-arvo - Omaisuuden myyntihinta

Esimerkki nettorealisoitavasta arvosta

Yritys XYZ Inc. yrittää päästä eroon joistakin vanhentuneista puhelimistaan, ja se odottaa myyvänsä ne 5000 dollaria paikalliselle ostajalle, mutta sen on maksettava 240 dollaria, jotta ne lähetetään ja vakuutetaan, ja vielä 40 dollaria paperityön loppuunsaattamiseksi.

Joten puhelinten NRV voidaan laskea 5000 dollaria - 240 dollaria - 40 dollaria, mikä on 4720 dollaria.

Realisoitava nettoarvo varastojen arvostuksessa

NRV on konservatiivinen menetelmä, mikä tarkoittaa, että kirjanpitäjän on kirjattava varojen arvostamista koskeva liiketoimi, joka ei yliarvioi varojen arvoa ja joka tuottaa mahdollisesti vähemmän voittoa. Se vaatii yleensä pätevöityjen tilintarkastajien (CPA) tekemään työn, koska heidän puolestaan on paljon harkintaa.

Otetaan esimerkki ymmärtääksemme tämän yksityiskohtaisesti -

Vuosi 1

Yrityksen ABC: llä on i2-varasto, jonka kustannukset ovat 70 dollaria. Tämän mainosjakauman i2 markkina-arvo on 200 dollaria, ja varaston i2 myynnin valmistelukustannukset ovat 30 dollaria.

NRV = 200 dollaria - 70 dollaria - 30 dollaria = 100 dollaria.

Koska inventaarion i2 hinta on 70 dollaria, on pienempi kuin 100 dollarin NRV, arvostamme taseen varastoksi 70 dollaria

Vuosi 2

Varaston i2 markkina-arvo laskee 150 dollariin. Varaston i2 kustannukset ja valmistelukustannukset myydä tämä mainosjakauma i2 pysyvät samana 70 dollaria ja 30 dollaria vastaavasti.

NRV = 150 dollaria - 70 dollaria - 30 dollaria = 50 dollaria.

Koska inventaarion i2 hinta on 70 dollaria, on korkeampi kuin 50 dollarin NRV, arvostamme taseessa olevan inventaarion NRV: ksi 50 dollaria

Varaston alaskirjaus = 70 dollaria - 50 dollaria = 20 dollaria

Nettorealisointiarvon yhteydessä on myös tärkeää ymmärtää, että yritykset, jotka käyttävät vähittäiskaupan tai viimeisen ensiksi -laskentaa, eivät todennäköisesti käytä nettorealisointiarvoa tai alempaa kustannusta -menetelmää, vaan mieluummin NRV-varastot alemmalla kustannukset tai markkinat.

On syytä huomata, että oikaisut voidaan tehdä kullekin varaston nimikkeelle tai koko nettorealisointiarvomäärän aggregaatille alempaan hankintamenoon tai NRV: ään. Lyhentämisen jälkeen varastotilistä tulee uusi perusta raportointitarkoituksiin ja tulevaisuuden arvostamiseen.

US GAAP ei salli edellisenä vuonna raportoitujen alaskirjausten kirjaamista, toisin kuin kansainväliset raportointistandardit, vaikka varastojen NRV olisi palautunut.

Myyntisaamisten realisoituva nettoarvo

NRV on itse asiassa summa, jonka odotetaan muuttuvan käteiseksi. Myyntisaamiset miinus luottotase antaa NRV: n, joka voidaan ilmaista myös varojen tilin velkasaldona.

Esimerkiksi jos myyntisaamisten velkasaldot ovat 10000 dollaria ja luottotase 800 dollaria, niin 9200 dollaria on tuloksena oleva myyntisaamisten NRV.

Johtopäätös

Nettorealisointiarvo on omaisuuserän arvo, lukuun ottamatta kohtuullista arviota omaisuuden myyntiin tai mahdolliseen myyntiin liittyvistä kustannuksista, jotka toteutuvat tai johtuvat kyseisen omaisuuden myynnistä. Sitä käytetään yleisesti varastojen arvostamisen ja myyntisaamisten yhteydessä. Tämä menetelmä on erittäin hyödyllinen kirjanpitäjälle, koska se antaa heille mahdollisuuden noudattaa kirjanpidon konservatiivisuuden periaatetta raportoidessaan varoja taseessa.