WIP-luettelo (määritelmä) Esimerkkejä keskeneräisten tuotteiden luettelosta

Mikä on WIP Inventory (käynnissä oleva työ)?

WIP Inventory (Work-in-Progress) määritellään tavaroiksi, jotka ovat eri tuotantovaiheissa. Work in Progress (WIP) Inventory sisältää materiaalia, joka on vapautettu inventaariosta prosessia varten, mutta jota ei ole vielä saatu päätökseen ja joka odottaa lopullista tarkastusta. Joskus kirjanpitojärjestelmässä otetaan huomioon tämän luokan puolivalmisteet.

- Keskeneräisiä töitä kutsutaan myös puolivalmiiksi tuotteiksi.

- Se on väliprosessi, jossa raaka-aineet otetaan varastosta ja laitetaan jalostusprosessiin lopputuotteiden saamiseksi, tai voimme sanoa, että nämä ovat osittain jalostettuja raaka-aineita, joita prosessoidaan tuotantokerroksessa useiden vaiheiden jälkeen käsittelystä, jos ne on muutettu lopputuotteeksi.

- WIP on yksi olennaisimmista varasto-omaisuuseristä, joka on tase taseessa. Ja nämä valmiiden tuotteiden tuotantokustannukset lisätään myöhemmin lopputuotteeseen ja lopulta myyntikustannuksiin.

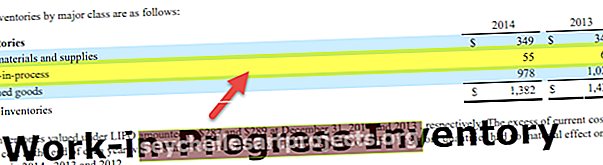

Loppu WIP-inventaarion laskeminen

Laskeminen keskeneräisestä työstä voidaan tehdä alla olevan kuvan mukaisesti

Keskeneräisten tuotteiden varastokaava = alkuperäinen WIP + valmistuskustannukset - valmistettujen tuotteiden kustannukset- WIP: n tarkoituksena on selvittää tuotantokustannukset prosessin jokaisessa vaiheessa. Ja tämä sulkee pois raaka-aineiden arvon, joita pidetään myytävänä olevassa varastossa.

- Sen lisäksi WIP-luku sulkee pois myös lopputuotteiden inventaarion arvon, jota pidetään yllä tulevaa myyntiä varten.

Esimerkkejä WIP-mainosjakaumasta

Alla on joitain esimerkkejä käynnissä olevasta työstä (WIP) -luettelosta.

WIP-mainosjakauma - esimerkki 1

Harkitse autonvalmistajaa, joka kokoaa autoja. Se kulkee useiden työasemien läpi, jotta eri toimenpide suoritetaan järjestelmällisesti viimeistelyn ja maalaamisen jälkeen. Se siirtyy luetteloon. Kun autot liikkuvat osastolta toiseen, tuotantoon lisätään enemmän kustannuksia.

WIP-mainosjakauma - esimerkki 2

Oletetaan, että yritys ABC valmistaa tiettyjä vekottimia. Ja se valmistaa yhden widgetin kahdessa viikossa. Kuukauden päättymispäivänä, kun yritys oli kirjannut widgetin saatavuuden inventaariossaan ja huomasi, että sillä oli vain 10 000 widgetiä ja näistä 4 000 oli osittain valmiita widgettejä. Nämä osittain valmiit widgetit kirjattiin prosessina toimiviksi taseen vasemmalla puolella (jota pidettiin yrityksen omaisuutena).

WIP-mainosjakauma - esimerkki 3

Oletetaan, että XYZ-widget-yrityksellä on alustava WIP-varasto 10000 dollaria vuodelle. Aikana yhtiölle aiheutuu valmistuskustannuksia 250 000 dollaria ja se valmistaa lopputuotteita raaka-aineesta, joka maksaa 240 000 dollaria. Jos laskemme yrityksen WIP-kokonaisvaraston, on 10 000, plus 250 000 dollaria miinus 240 000 dollaria. Se jättää jäljelle jäävän inventaarion, joka on 20000 dollaria.

Työskentely keskeneräisessä luettelossa vs. prosessissa oleva työ

- Työskentely prosessissa edustaa osittain valmiita tavaroita, tai toisin sanoen nämä tavarat viittaavat tavaroihin - prosessissa. Lyhyen ajan prosessin aikana työ katsotaan myös tuotteeksi, joka siirtyy lopputuotteeseen raaka-aineista. Paras esimerkki prosessin työstä on teollisuustuotteet.

- Keskeneräinen työ on termi, joka viittaa omaisuuteen, joka vaatii riittävän ajan valmistusprosessin loppuunsaattamiseen, kuten laivanrakennus tai rakennushankkeet. Mutta tämä ero ei riitä perustelemaan ennalta määriteltyjä normeja, joten tällaisessa tilanteessa katsomme keskeneräisen tuotteen olevan osa prosessissa olevaa työtä. Tämä inventaario löytyy valmistavan yrityksen taseesta, joka koostuu käytetystä työvoimasta, varastomateriaalista ja valmistuksen yleiskustannuksista.

Työt keskeneräisissä varastoissa vs. valmiit hyvät

- Keskeneräisten ja valmiiden tuotteiden ero perustuu inventaarion valmistumisvaiheeseen, jossa määritetään, kuinka helposti liikearvo myydään. WIP puhuu paljon enemmän tavaran valmistumisen välivaiheista inventaariossa. Missä varasto on alkanut siirtyä raaka-aineesta lopulliseen lopputuotteeseen eri kehitys- tai kokoonpanovaiheiden kautta. Valmiilla tuotteella tarkoitetaan valmistumisen viimeistä vaihetta, jossa kaikki vaaditut toiminnot suoritetaan ja odotetaan seuraavaa seuraavaa vaihetta eli myyntiä asiakkaalle.

- Sellaisena keskeneräisten töiden ja valmiiden tuotteiden välinen ero on mitoitus varastovaiheen loppuun saattamisesta raaka-aineesta. Vertailun vuoksi WIP ja lopputuotteet viittaavat vastaavasti vaihto-omaisuuden elinkaaren loppuvaiheeseen.

Johtopäätös

Valmistusyritysten suurin huolenaihe on tuotannon pitäminen optimaalisella tasolla. Asioiden pitäminen optimaalisella tasolla tarkoittaa, että yritys voi minimoida WIP-arvonsa tehokkaasti. Se laskee vain ne arvot, jotka ovat välituotantovaiheessa. Ja sulkee pois sellaisen raaka-aineen arvon, jota ei pidetä osana myyntiä. WIP ei myöskään sulje pois lopputuotteen arvoa, jonka ennakoidaan tulevan myynnin.