EBITDAR (merkitys, esimerkki) | Kuinka lasketaan EBITDAR?

Mikä on EBITDAR?

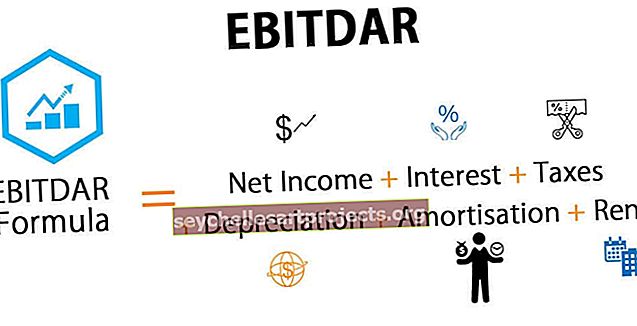

EBITDAR (voitto ennen korkoja, veroja, poistoja ja uudelleenjärjestelyjä / vuokria) on suosittu mittari, jota käytetään arvioimaan yrityksen suorituskykyä. Tätä ei ole suoraan tuloslaskelmassa, mutta se voidaan laskea käyttämällä tuottotietoja lisäämällä vuokra- tai uudelleenjärjestelykulut käyttökatteeseen.

Lyhyt selitys

EBITDAR on laskelma yrityksen tuloksesta ennen nettouttavia korkoja, veroja ja poistoja sekä yrityksen vuokra- / uudelleenjärjestelykustannuksia, ja sitä käytetään määrittämään sen todellinen liiketoiminnan tulos ottamatta huomioon sen taloudellisia ja sijoituspäätöksiä. Siihen ei sisälly kaikki muut kuin käteisvarat, käyttämättömät ja kertaluonteiset kulut.

- Se on ratkaiseva tekijä sellaisten yritysten kuten laivaliikenteen ja lentoyhtiöiden arvostuksessa, joiden on maksettava vuosittain valtavat vuokrat.

- Määritellessään eräänlaisen liiketoiminnan arvon analyytikot ottavat enimmäkseen huomioon EBITDAR: n verrattuna käyttökatteeseen puhtaiden operatiivisten kassavirtojen laskemiseksi, sillä se laskee liiketoiminnan tuotot ennen korkojen, verojen, poistojen ja vuokrien sekä vuokrakulujen vähentämistä, jotka ovat merkittäviä menoja Näiden yritysten tuloslaskelma.

- Se tarkoittaa myös yrityksen kykyä tuottaa voittoa, vaikka se olisi käyttänyt valtavia vuokra- tai uudelleenjärjestelykuluja osana liiketoimintaansa.

- Toisin kuin liikevoitto, se ei ole GAAP-mittari, eikä sitä mainita yhtiön luokitelluissa tai luokittelemattomissa tilinpäätöksissä. Sitä käytetään enimmäkseen erottamaan kaksi saman toimialan yritystä, joilla on erilaiset omaisuusrakenteet.

- Laskettaessa voittoa ennen korkoa, veroja, poistoja, poistoja ja vuokria vuokran lisäämisen takana on, että vuokraa käsitellään uppoavina kustannuksina, mikä tarkoittaa, että kustannukset ovat jo syntyneet tai ovat varmasti tapahtuneet yrityksen tilinpäätöksessä riippumatta sen suorituskyky.

- ”R” tarkoittaa vuokria tai uudelleenjärjestelykuluja. Aloilla, kuten sairaalat, hotellit, lentoyhtiöt, merenkulku, tukkukauppa jne., Vuokrakustannukset ovat erittäin merkittävät, ja monien yritysten on käytettävä paljon rahaa vuokrana vain käyttääkseen toimintatilaa liiketoiminnan harjoittamiseen halutulla tavalla. sijainti.

- Arvioidessaan kohdeyhtiötä jostakin näistä toimialoista analyytikon on otettava huomioon yrityksen tietyllä ajanjaksolla maksamat vuokran kokonaiskustannukset ja lisättävä ne takaisin käyttökatteeseen liiketoiminnan potentiaalin määrittämiseksi. Huomioimatta vuokrakustannusten mukauttamista yrityksellä saattaa olla huono liikevoitto suurten vuokrakustannusten vuoksi. Silti se tarkoittaa, että sillä voi olla erittäin hyvät toiminnot, jotka voivat tuottaa hyviä rahaa ydintoiminnastaan. Hylkäämättä tämä tekijä lisää todennäköisyyttä puuttua hyvä kohde -vaihtoehto.

- Aivan kuten yllä, uudelleenjärjestelykustannukset on lisättävä myös yrityksen nettotulokseen muiden komponenttien kanssa samalla kun lasketaan yhden näistä kohdeyrityksistä saadut liikevoitot, koska maan tai rakennuksen uudelleenjärjestely on kertaluonteinen kustannus eikä sitä saa syntyy uudelleen ainakin seuraavien 3-5 vuoden aikana. Sen sijaan sitä voidaan pitää potentiaalisena sijoituksena liiketoimintaan, joka auttaa tuottamaan lisätuloja ja voittoja yritykselle. Se auttaa arvioimaan näiden yritysten pitkän aikavälin toiminnan tehokkuutta. Siksi on teknikoiden kesken sopivin tapa arvioida EBITDAR samalla kun arvioidaan yritysten arvostusta ja sen jälkeen verrata sitä muihin potentiaalisiin kohdeyrityksiin.

EBITDAR-esimerkki

Alla on EBITDAR-esimerkki Pinnacle Entertainmentista.

lähde: Pinnacle Entertainment SEC Filings

Huomaamme, että Pinnacle-viihteen tulos ennen korkoa, veroja, poistoja ja vuokraa on kasvanut vuosien varrella ja oli 654,5 miljoonaa dollaria vuonna 2016 (konsolidoitu taso).

EBITDAR-laskenta

Kuten olemme jo keskustelleet, analyytikko käyttää tätä toimintatyökaluna ja laskee EBITDAR-arvon lisäämällä korkoihin, veroihin, poistot ja vuokra- / uudelleenjärjestelykulut yrityksen nettotuloihin. Se tarkoittaa, että se ottaa huomioon vain operatiivisten päätösten lopputuloksen ja sulkee pois muiden ei-toimivien sekä toistuvien päätösten vaikutukset.

Alla on EBITDAR-kaava

Tarkastellaan esimerkiksi hypoteettista varustamoa, jolla on seuraavat tiedot;

- Nettotulot - 1000 miljoonaa dollaria

- Korko - 300 miljoonaa dollaria

- Verot - 225 miljoonaa dollaria

- Poistot - 150 miljoonaa dollaria

- Poistot - 75 miljoonaa dollaria ja

- Vuokra - 130 miljoonaa dollaria

Voimme laskea EBITDAR yllä olevan EBITDAR-kaavan avulla

- EBITDAR-kaava = nettotuotot + korot + verot + poistot + poistot + vuokrat

- = 1000 + 300 + 225 + 150 + 75 + 130 = 1880 miljoonaa dollaria

EBIT, EBITDA, EBITDAR ja EBITDARM

Nämä ovat analyytikoiden käyttämät keskeiset taloudelliset mittarit analyysikohteensa ja toimialojensa mukaan. Aiomme oppia niistä yksitellen.

# 1 - liikevoitto

Tulos ennen korkoja ja veroja ovat yleisimpiä termejä, joita käytetään määrittämään yrityksen liiketoiminnan suorituskyky kaikilla toimialoilla. Siinä arvioidaan, kuinka paljon liiketoiminnan käteisvaroja yritys voi tuottaa tilikaudella vain nettouttamalla liiketoiminnan kassavirrat toiminnan rahavirroista. Voidaan laskea sama yksinkertaisesti lisäämällä takaisin korko- ja verokulut yrityksen nettotulokseen.

# 2 - Käyttökate

Tulosta ennen korkoja, veroja, poistoja ja arvonalentumisia käytetään arvioimaan yrityksen todellinen liiketoiminnan kassavirta vähentämällä kaikki liiketoiminnan kassavirrat sekä poistot ja arvonalentumiset. Se ei pidä muita kuin käteisvaroja erinä todellisena kassavirrana, minkä vuoksi ne lisätään liiketulokseen yrityksen liiketuloksen määrittämiseksi. Meidän on lisättävä poistot yrityksen liiketulokseen.

# 3 - EBITDAR

Tulos ennen korkoja, veroja, poistoja ja vuokria / uudelleenjärjestelykuluja eroaa vähän käyttökatteesta, koska se lisää myös nettotulojen vuokra- tai uudelleenjärjestelykuluja muiden komponenttien kanssa. EBITDAR on laskettava jokaiselle toimialalle, jolla vuokra- tai uudelleenjärjestelykustannukset ovat erittäin korkeat, jotta yrityksen taloudellinen tulos voidaan mitata äärimmäisen tarkasti.

# 4 - EBITDARM

Tulos ennen korkoja, veroja, poistoja, vuokria / uudelleenjärjestelykuluja ja hallintopalkkioita on yksi taloudellisista toimenpiteistä, joissa hoitopalkkioita käsitellään kertaluonteisena eränä, eikä niitä pidä pitää toimintakustannuksina tietyillä toimialoilla, kuten NBFC: n. Yritykset maksavat hallinnointipalkkiot yleensä sijoituspankkiireille, rahastonhoitajille salkunsa hallinnoimiseksi ja tehokkaiden sijoitusstrategioiden laatimiseksi yritykselle ammattimaisella tavalla. Tämä maksu lasketaan hallinnoitavista varoista (AUM), ja se voi vaihdella välillä 0,50% - 2,00% AUM: sta.

Lopulliset ajatukset

Se on toimialakohtainen mittaustyökalu, jota käytetään yritysten tarkkaan arviointiin saman toimialan välillä, mutta kustannusrakenteessa on huomattavia vuokria tai rajoituksia. Lentoyhtiö-, ravintola-, kuljetus- ja tukkukaupan toiminnan tehokkuus ja kannattavuus voidaan määrittää laskemalla EBITDAR osana niiden sijoitusanalyysiä. Positiivinen tai negatiivinen EBITDAR on tarpeen näiden yritysten toiminnan vakauden tuntemiseksi. Sitä käytetään myös mahdollisten operatiivisten muutosten tunnistamiseen ja toteuttamiseen ennen strategisten tai taktisten päätösten tekemistä.