Pecking Order Theory (määritelmä, esimerkkejä) Plussat, miinukset, rajoitukset

Mikä on hakutilauksen teoria?

Pecking order -teoria viittaa yrityksen pääomarakenteen teoriaan, jossa johtajien on noudatettava tiettyä hierarkiaa ja valittava samalla yrityksen rahoituslähteet, jossa hierarkian mukaan etusijalla on ensin sisäinen rahoitus, sitten ulkoisiin lähteisiin, kun sisäisen rahoituksen avulla ei voida kerätä riittävästi varoja, jolloin velkakysymyksen katsotaan ensin tuottavan varoja ja lopuksi oman pääoman, jos varoja ei voida kerätä myös velan kautta.

Donaldson ehdotti tätä teoriaa ensimmäisen kerran vuonna 1961, ja Myers ja Majluf muokkaivat sitä myöhemmin vuonna 1984. Tämä teoria ei välttämättä ole aina paras tapa, mutta se antaa ohjeita rahoituksen aloittamisesta.

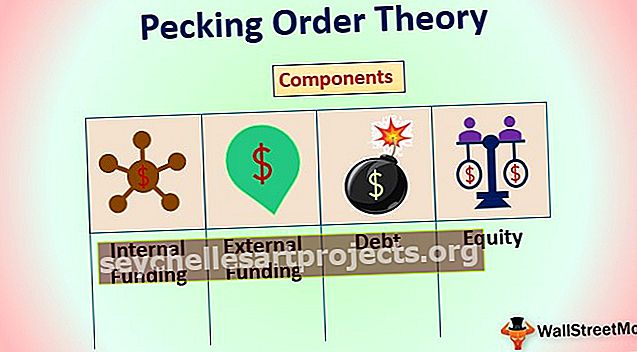

Komponentit pääomarakenteen teoriahakuteoriasta

Yleisesti ottaen menetelmä hankkeen tai yrityksen varojen keräämiseksi luokitellaan sisäiseksi ja ulkoiseksi rahoitukseksi.

# 1 - Sisäinen rahoitus

Sisäinen rahoitus / rahoitus tulee yrityksen kertyneistä voittovaroista. Miksi talousjohtajat suosivat sisäistä rahoitusta? Koska rahoituksen hankkiminen on helpompaa, alkuperäiset rahoituksen perustamiskustannukset ovat melkein nollat - koska siihen ei liity pankkiireja. Vaikka sisäinen rahoitus on melko helppoa ja yksinkertaista, on olemassa syitä, miksi sitä ei suositella. Yksi on se, että tappioiden riskinsiirto on edelleen yrityksen vastuulla.

Jos yritys on aloittamassa riskialtista hanketta, mutta niiden riskiasetukset ovat alhaiset, sisäinen rahoitus ei ole paras tapa rahoittaa projektia. Toinen syy on verotus. Ottamalla velkaa yritys voi alentaa verojaan koron perusteella, jonka he maksavat velasta. Sisäisellä rahoituksella on tiukemmat säännöt siitä, kuinka varat voidaan sijoittaa ilman veroja. Ennen kaikkea projektin budjetin sisäiseen rahoittamiseen yrityksellä on oltava riittävästi varoja - mikä rajoittaa muita tapoja, joilla pääomaa voidaan käyttää.

# 2 - Ulkoinen rahoitus

Ulkoinen rahoitus voi olla kahdentyyppistä. Ottamalla vaadittu budjetti lainaksi tai myymällä osa yhtiön osakkeista omana pääomana. Käydään koko keskustelu siitä, kuinka valita optimaalinen pääomarakenne, joka voi auttaa yritystä minimoimaan pääomakustannukset ja maksimoimaan riskinsiirron. Tämä keskustelu ei kuitenkaan kuulu tämän artikkelin soveltamisalaan, ja sitä käsitellään erikseen toisessa artikkelissa. Pysykäämme nyt kunkin rahoitustyypin yksityiskohdissa.

# 3 - Velka

Kuten nimestä käy ilmi, velkarahoitus on silloin, kun yritys nostaa vaaditun määrän lainalla - joko myymällä joukkovelkakirjoja, jos yritys haluaa nostaa lainaa kaupankäynnin kohteena olevilla markkinoilla, tai panttaamalla omaisuuseriä, jos yritys haluaa nostaa lainaa pankkijärjestelmän kautta. Jokaisella näistä tavoista on omat etunsa ja haittansa lainan ottamisessa. Markkinoiden korottaminen antaa yritykselle mahdollisuuden valita omat korkonsa ja hinnoittaa joukkovelkakirjalainansa vastaavasti.

Yhtiöllä on myös joustavuus ostaa takaisin joukkovelkakirjat, jos se haluaa tai luoda joukkolainarakenteen, joka tukee yhtiön toimintarakennetta. Joukkovelkakirjat eivät kuitenkaan ole ihanteellinen tapa, jos yritys haluaa varmistaa rahoituksen. Monet asiat voivat olla yrityksen vastaisia kerätessään rahaa joukkovelkakirjoista. Vaikka varallisuus onkin hieman kallista ja yrityksen on pantattava, rahan kerääminen pankkilainoilla antaa yritykselle takuun rahan keräämisestä.

# 4 - Oma pääoma

Mikään yrityksen päällikkö ei halua myydä osaa yrityksestä, ellei sitä pidetä tarpeellisena. On kuitenkin tapauksia, joissa ainoa tapa kerätä rahaa on myydä yritys. Olipa kyseessä yrityksen epäonnistuminen rahan keräämisessä velalla tai yrityksen kyvyttömyys ylläpitää riittävästi salkua kerätä rahaa pankkilainoilla, yritys voi aina myydä osan itsestään kerätä rahaa.

Yksi pääomarahoituksen suuri etu on, että se ei ole riskialtista. Omistus osakeyhtiöstä on täysin riippuvainen ostajalta, ja riskinsiirto on tässä tapauksessa sataprosenttinen. Yhtiöllä ei ole velvollisuutta maksaa osakkeenomistajalle mitään.

POT: n mukaan järjestys, jossa yritys yrittää kerätä rahoitusta, on:

Sisäinen rahoitus -> Velka -> Oma pääoma.

POT: n perusluonne herättää tiedon epäsymmetriaa - missä yksi osapuoli, yrityksellä on parempia tietoja kuin toisella (ulkoisen rahoituksen tapauksessa). Tietojen epäsymmetrian ja riskinsiirron kompensoimiseksi ulkoinen rahoitus on yleensä kalliimpaa kuin sisäinen rahoitus. Osakkeenomistajat, joilla on suurin riski, vaativat yleensä enemmän tuottoa kuin velanhaltijat - vaikka yrityksellä ei ole velvollisuutta pitää kiinni tuottoista.

Esimerkkejä tilausten teoriasta

Seuraavassa on esimerkkejä nokkimisjärjestysteoriasta

# 1. Perusesimerkki pääomarakenteen kyselyteorian teoriasta

Harkitse seuraavaa tilannetta. Yrityksen on kerättävä 100 miljoonaa dollaria laajentaakseen tuotteitaan eri maihin. Lisäksi seuraava on yrityksen taloudellinen rakenne.

- Yhtiön taseessa on nettotulos, käteinen ja muut vastineet 210 miljoonaa dollaria

- Pankki suostui lainaamaan yritykselle rahaa 8,5 prosentin korolla yrityksen velkaluokituksen vuoksi

- Yritys voi kerätä omaa pääomaa, mutta 7,5%: n alennuksella, ts. Jos yhtiö laskee lisää rahoituskierroksia, yhtiön osakekurssi laskisi 7,5%, ja tällä nopeudella yritys voi saada rahoitusta.

Jos yrityksen on hankittava varoja projektiin, se voidaan tehdä joko yhdellä tai yhdistelmällä yllä mainittuja menetelmiä. Pecking order -teoria sanoo, että rahoituskustannukset ovat nousevassa järjestyksessä edellä mainitussa tapauksessa. Lasketaan se itsellemme ja yritetään tarkistaa sama.

- Tapaus 1 : Jos yritys käyttää rahojaan ja muita vastaaviaan projektin rahoittamiseen, rahoituksen kustannukset olisivat 100 miljoonaa dollaria. Tästä ei aiheudu lisäkustannuksia lukuun ottamatta vaihtoehtoisia rahakustannuksia. Vaihtoehtoisten kustannusten arvostaminen on kokonaisuudessaan eri aihe.

- Tapaus 2 : Jos yritys käyttää velkaa varojensa keräämiseksi, se palauttaa yrityksen voiton 8,5 miljoonalla dollarilla - joka maksetaan korkoina. Yrityksellä on kuitenkin veroetuja lainarahoituksen käytössä. Korko on verovähennyskelpoinen, joten efektiivinen korko on pienempi kuin tosiasiallisesti maksettavan koron. Siksi yhden vuoden kokonaiskustannukset olisivat alle 108,5 miljoonaa dollaria, mutta yli 100 miljoonaa dollaria.

- Tapaus 3 : Jos yhtiö kerää varoja oman pääoman kautta, se maksaa yritykselle 108,12 miljoonaa dollaria (100 miljoonaa jaettuna 92,5% - 7,5% alennus lisäpääoman hankinnasta)

Nyt yrityksen riskipreferenssistä riippuen talousjohtaja voi tehdä päätöksen pääoman keräämisestä vastaavasti.

# 2. Tosielämän käytännön esimerkki tilausten teoriasta (Uber)

Nähdä, onko Pecking Order -teoria tosielämässä ja miten; Tarkastellaanpa muutamaa yritystä ja kuinka he keräsivät rahoitusta. Koska nämä ovat todellisia yrityksiä, järjestyksessä, jossa ne keräsivät rahoitusta, on paljon muita muuttujia, jotka osallistuvat päätöksentekoon. Esimerkiksi kun teoria kehitettiin, riskipääoman käsite oli hyvin syntymässä. Tämän vuoksi on vaikea ymmärtää, missä pääomasijoitus on pecking order -teoriassa. Se on eräänlainen pääomasijoitus, mutta sillä on myös yhtäläisyyksiä sisäisen rahoituksen kanssa, koska mitään ei luvatta. Sillä on myös omaa pääomaa - koska pääomasijoittajat odottavat enemmän kuin yleinen pääoma -, koska heillä on riski.

Seuraava kuva osoittaa, kuinka Uberin rahoituskierrokset ovat käyneet läpi. Käyttäkäämme vain pari esimerkkiä todistamaan POT ja pari kumoamaan POT.

Missä POT omistaa: Ensimmäisen rahoituskierroksen odotetusti nostavat Uber - Letter one Holdings SA: n perustajat. He käyttivät 200 000 USD omaa rahaa vuonna 2016 ilman velvoitteita. Uberin ensimmäinen velkakierros tapahtui vuonna 2016, jolloin se keräsi 1,2 miljardia dollaria, mikä merkitsi sitä, että Uberilla oli toinen velkakierros, jossa se nosti 2 miljardia dollaria. Viimeksi Uber keräsi noin 500 miljoonaa Yhdysvaltain dollaria alkuperäisen julkisen osakeannin kautta. Tämä on klassinen skenaario, jossa POT pitää paikkansa ja yhtiö noudatti tiettyä hierarkiaa kerätäkseen rahaa laajentamiseen.

Missä POT epäonnistuu: Ennen kuin yritys nosti ensimmäisen velkakierroksen vuonna 2016 ja ensimmäisen sisäisen rahoituskierroksen jälkeen vuonna 2016, sillä oli yli 6 rahoituskierrosta, joissa se keräsi noin 2 miljardia dollaria myymällä omaa pääomaa - yksityisesti. Hakutilausten teoria perustuu tietojen epäsymmetriaan, eikä sellaisia tapauksia käsitellä siinä. Tämä on nokkimisjärjestysteorian rajoitus.

Edut: Missä POT on hyödyllinen?

- POT on pätevä ja hyödyllinen ohje, jolla varmistetaan, kuinka tietojen epäsymmetria vaikuttaa rahoituskustannuksiin.

- Se antaa arvokasta tietoa siitä, kuinka kerätä rahoitusta uudelle projektille.

- Se voi selittää, miten tietoja voidaan käyttää rahoituskustannusten muuttamiseen.

Haitat: Missä POT epäonnistuu?

- Teoria on hyvin rajallinen määritettäessä muuttujien määrää, jotka vaikuttavat rahoituskustannuksiin.

- Se ei tarjoa määrällistä mittausta siitä, miten tiedonkulku vaikuttaa rahoituskustannuksiin.

Pecking Order -teorian rajoitukset

- Rajoitettu teoriaan.

- Hakutilausteoria ei voi olla hyödyllinen käytännön sovellusten tekemisessä teoreettisen luonteen vuoksi.

- Rajoittaa rahoitustyyppejä.

- Uusia rahoitusmuotoja ei voida sisällyttää teoriaan.

- Hyvin vanha teoria, jota ei ole päivitetty uudemmilla varainhankinnan rahoitusmenetelmillä.

- Ei riskiä tai palkintoa -mitta, joka sisällytetään rahoituskustannuksiin.

Tärkeä asia tilaustietoteoriassa

Pecking Order Theory auttaa vain analysoimaan päätöstä, mutta ei tosiasiassa tekemään sen. Se ei auta laskettaessa kustannuksia ja tarkastelemalla Uberin esimerkkiä se selittää, että todellisuudessa yritykset eivät todellakaan seuraa samassa järjestyksessä.

Johtopäätös

POT kuvaa mitä ja miten rahoitusta tulisi kerätä antamatta määrällistä mittaria sen mittaamiseksi, miten se on tehtävä. POT: ta voidaan käyttää oppaana rahoituskierrosten valinnassa, mutta on olemassa paljon muita mittareita. POT: n käyttö yhdessä muiden mittareiden kanssa tarjoaa hyödyllisen tavan tehdä päätös rahoituksesta.