Oikeat tilit (määritelmä, esimerkkejä) Mitä ovat oikeat tilit?

Oikean tilin määritelmä

Reaalitilit ovat tilejä, jotka eivät sulje saldojaan tilikauden lopussa, mutta samat säilyttävät ja siirtävät loppusaldonsa tilivuodesta toiseen ja niin edelleen. Toisin sanoen näiden tilien lopullisesta saldosta yhdellä tilikaudella tulee seuraavan tilikauden alkusaldo. Näitä tilejä kutsutaan myös pysyviksi tileiksi.

Todelliseen tiliin sovellettava kultainen sääntö on, että organisaation tulisi veloittaa organisaatiossa tuleva ja hyvittää organisaatiosta lähtevät kohteet.

Esimerkkejä todellisista tileistä

Seuraavat erät ovat yrityksen tilinpäätöksessä, jota pidetään esimerkkeinä.

# 1 - Omaisuus

Kaikki organisaation omistamat liike-elämän resurssit, joilla on rahallinen arvo ja jotka voivat auttaa tuottamaan tuloja ja jotka ovat myös käytettävissä organisaation vastuiden kattamiseksi, ovat yrityksen omaisuutta. Varat luokitellaan edelleen kahteen eri luokkaan, jotka ovat seuraavat:

- Aineelliset hyödykkeet : Varoja, jotka voidaan nähdä tai koskettaa, pidetään aineellisina hyödykkeinä. Esimerkki aineellisista hyödykkeistä sisältää käteistä, huonekaluja, varastoja, rakennuksia, koneita jne.

- Aineettomat hyödykkeet: Eri hyödykkeitä, joita ei voida tuntea tai koskettaa, pidetään aineettomina hyödykkeinä. Esimerkkejä aineettomista hyödykkeistä ovat patentit, liikearvo tai tavaramerkki jne.

# 2 - Velat

Nämä ovat laillisia, taloudellisia velvoitteita, jotka organisaatio on velkaa jollekin muulle. Esimerkkejä veloista ovat maksettavat lainat, ostovelat, joihin sisältyvät velkojat, maksettavat laskut jne.

# 3 - Osakkeenomistajan oma pääoma

Oma pääoma on varojen arvo, joka on yhtiön osakkeenomistajien käytettävissä maksettavan erän jälkeen. Esimerkkejä niistä ovat kertyneet voittovarat, kantaosakkeet jne.

Todellisten tilien päiväkirjamerkinnät

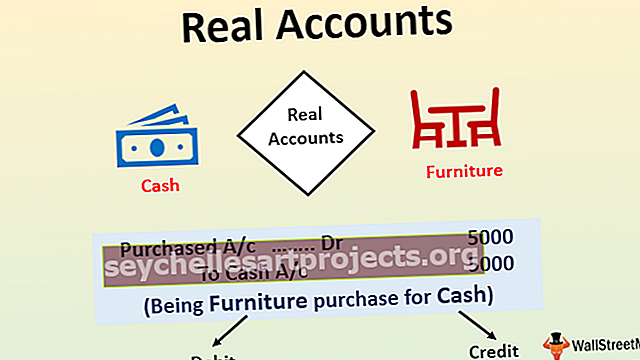

Otetaan esimerkki herra X: stä, jolla on liiketoimintaa eri matkapuhelinten ostossa ja myynnissä alueella, jolla sen liiketoiminta sijaitsee. Liiketoiminnassa hän osti huonekaluja, joiden arvo oli 5000 dollaria maksamalla käteistä niistä. Analysoi sama ottaen huomioon todelliset tilit.

Yllä olevan esimerkin tapauksessa tapahtuman päiväkirjamerkintä herra X: n tilikirjoissa on seuraava:

Edellä olevassa päiväkirjamerkinnässä on vuorovaikutus kahden erityyppisen omaisuuden eli huonekalujen ja kassatilin välillä, jotka luokitellaan todellisiksi tileiksi. Ensinnäkin huonekalutiliä veloitetaan säännön mukaisesti, ts. Veloitetaan sitä, mitä tulee, ja käteistili hyvitetään säännön mukaisen hyvityksen mukaan. Molemmat on ilmoitettu yhtiön taseessa.

Edut

Edut ovat seuraavat:

- Päiväkirjamerkintöjen tekeminen on helpompaa johtuen veloitussäännöstä, mikä tulee sisään ja hyvittää, mikä menee, kun se selventää, kumpi puoli eli veloitus- tai hyvityspuoli on postitettava.

- Se antaa taseen loppusaldon ja velat, jotka raportoidaan taseessa ja siirretään sitten seuraavana tilikautena.

Haitat

Haitat ovat seuraavat:

- Jos reaalisten tilien loppusaldossa on jokin tilivuosi virhe, niin seuraavana tilikautena myös sama virhe siirretään eteenpäin. Se tapahtuu, kun yhden tilivuoden loppusaldo on seuraavan tilikauden alkusaldo.

Tärkeitä seikkoja

Eri tärkeät kohdat ovat seuraavat:

- Nämä tilit näkyvät organisaation taseessa, joka raportoi sidosryhmien oman pääoman, velat ja liiketoiminnan varat.

- Sana "Real" viittaa tässä tilien pysyvyyteen ja ikuisuuteen. Nämä tilit pysyvät aktiivisina liiketoiminnan alusta loppuun.

- Soveltuva kultainen sääntö on, että organisaation tulisi veloittaa organisaatiossa tuleva ja hyvittää organisaatiosta lähtevät kohteet.

Johtopäätös

Reaalitilit, jotka tunnetaan myös pysyvinä tileinä, ovat tilisaldoja, jotka siirretään tilikaudelta toiselle tilikaudelle. Toisin sanoen yhtiön yhden tilinpäätössaldon loppusaldosta tulee taseessa seuraavan tilikauden avaava saldo. Esimerkkejä ovat varat, velat ja osakkeenomistajan oma pääoma. Se pysyy aktiivisena liiketoiminnan alusta loppuun saakka. Joillakin näistä tileistä on mahdollista olla väliaikainen nolla.