Pääomakustannukset (merkitys, esimerkki) | Kahdenlaisia pääomakustannuksia

Pääoman kulut merkitys

Pääomameno, joka tunnetaan myös nimellä investoinnit, tarkoittaa rahasummaa, jonka yritys on käyttänyt sijoittamaan käyttöomaisuuden, kuten tehtaiden, koneiden, omaisuuden, laitteiden, ostamiseen tai olemassa olevien varojen käyttöiän pidentämiseen yrityksen tuotantokapasiteetin lisäämisen motiivi.

Pääomakustannusten tyypit

On olemassa kahta tyyppiä, jotka sisältävät:

# 1 - Uusien omaisuuserien osto

Kun yhtiö käyttää rahaa yrityksen taseessa olevien uusien omaisuuserien, kuten koneiden, tehtaiden, maa-alueiden, rakennusten, laitteiden jne. Ostamiseen, sitä pidetään yrityksen pääomakustannuksina. Yhtiö käyttää rahaa uusien omaisuuserien ostamiseen, koska se mahdollistaisi yrityksen tulevan kasvun kasvun.

# 2 - Olemassa olevien varojen käyttöiän pidentäminen

Kun yritys sijoittaa rahaa liiketoimintansa olemassa oleviin varoihin, se johtaa varojen käyttöiän ja tuotantokapasiteetin kasvuun. Tällaiset kulut lasketaan yrityksen pääomakustannuksiin.

Esimerkki pääomakustannuksista

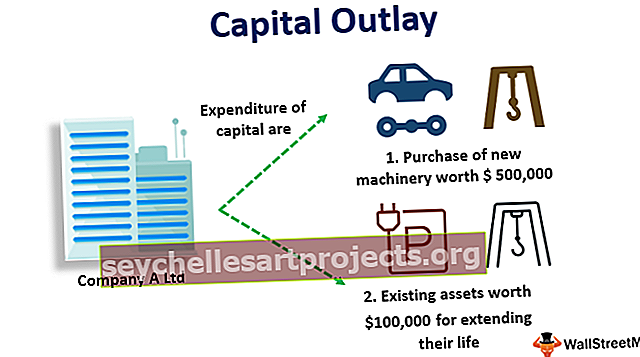

On yritys A Ltd, joka valmistaa ja myy autonosia markkinoilla. Analyysin mukaan yrityksen johto on havainnut, että yrityksen tuotteiden kysyntä kasvaa, ja kysynnän tyydyttämiseksi se tarvitsee uusia koneita. Uuden koneen oston ohella yrityksessä on joitain olemassa olevia koneita, jotka korjattuina lisäävät yrityksen tuotantokapasiteettia. Joten yritys osti uusia koneita 500 000 dollarin arvosta ja investoi 100 000 dollaria olemassa olevien varojen käyttöiän pidentämiseen. Pidetäänkö menoja pääomakustannuksina vai ei?

Se viittaa rahasummaan, jonka yritys on käyttänyt investointien tekemiseen käyttöomaisuuden, kuten tehtaiden, koneiden, omaisuuden, laitteiden, hankintaan tai olemassa olevien varojen käyttöiän pidentämiseen tuotannon lisäämisen motiivina. yrityksen kapasiteetti.

Edellä mainitussa tapauksessa sekä pääomakustannuksia, eli 500 000 dollarin arvoisten uusien koneiden ostamiseen tarkoitettuja menoja, että 100 000 dollarin arvoisiin olemassa oleviin varoihin liittyviä menoja käyttöiän pidentämiseksi, pidetään käteisvaroina, koska molemmat auttavat lisäämään tuotantokapasiteettia yrityksen, yhtiön.

Edut pääomakustannuksista

- Se auttaa organisaation valmiuksien kehittämisessä, mikä antaa sille strategisen edun kilpailijoihinsa nähden yrityksen pitkällä aikavälillä.

- Se voi auttaa saavuttamaan mittakaavaetuja ja vähentämään tuotantokustannuksia tuottamalla enemmän ja määräämällä parempia hintoja markkinoilla, mikä lisää yleistä kannattavuutta.

- Investoinnit auttavat yritystä houkuttelemaan hyviä kykyjä, jotka voivat työskennellä organisaatiossa, mikä tekee siitä vankemman ja dynaamisemman ja edistää parempien tuotteiden ja palvelujen tarjoamista.

- Sen avulla voimme avata uusia keinoja tuotteille, ihmisille ja paikoille, jotka laajentavat sen kattavuutta edelleen markkinoille ja talouteen.

Rajoitukset

- Jos sitä ei suunnitella huolellisesti, se voi osoittautua katastrofiksi. Siksi jokainen osa on ymmärrettävä ja otettava huomioon ennen tällaisten päätösten tekemistä.

- Joskus ulkoistaminen voi olla paljon toteuttamiskelpoisin vaihtoehto omien varojen sijoittamisen sijaan, eli sen sijaan, että tuotettaisiin itse, tällainen tehtävä ja vastuu voidaan antaa jollekin muulle, jotta taakka jaetaan johdon näkökulmasta. Joten tätä on myös pidettävä vaihtoehtona ennen tällaisten päätösten tekemistä.

- Pääomakustannusten kasvu voi johtaa organisaation monimutkaisten byrokraattisten rakenteiden luomiseen, mikä voi tehdä siitä jäykän ja joustamattoman viestinnässä ja työkulttuurissa.

- Joskus markkinaolosuhteet tai yleinen ilmasto voivat vaikuttaa haitallisesti laajennussuunnitelmiin, joten asianmukainen tutkimus ja hoito ovat välttämättömiä ennen päätöksen tekemistä, koska se voi osoittautua kohtalokkaaksi päätökseksi.

Tärkeitä seikkoja

- Niitä ei pidetä eikä pidetä yrityksen välittöminä kuluina. Pikemminkin se kirjataan kuluksi vähitellen niiden varojen taloudellisen vaikutusajan kuluessa, joihin käyttöomaisuusinvestoinnit tehdään, ts. Varat poistetaan vuosittain yhtiön kirjanpitoon.

- Yleensä pääomamenot suunnitellaan yrityksissä, jotka käyttävät pääoman budjetointia kuten pääoman budjetoinnin avulla; yritys tarkastelee kaikkia potentiaalisia käytettävissä olevia investointeja ja valitsee sitten kaikista käytettävissä olevista vaihtoehdoista sen, joka antaa sille eniten hyötyä. Lisäksi yksittäisen sijoitusvaihtoehdon tapauksessa yritys saisi tietää, onko yrityksen kannalta hyödyllistä sijoittaa summa vai ei.

- On olemassa tapoja, joilla yritys voi investoida pääomaan, mukaan lukien uusien omaisuuserien ostaminen ja olemassa olevien varojen käyttöiän pidentäminen.

Johtopäätös

Pääomakustannukset ovat yrityksen käteisvaroja joko uusien omaisuuserien ostamiseksi yrityksessä tai olemassa olevien varojen käyttöiän pidentämiseksi yrityksen tuotantokapasiteetin lisäämiseksi. Se auttaa organisaation kapasiteetin kehittämisessä, mikä antaa sille strategisen edun kilpailijoihinsa nähden pitkällä aikavälillä ja avaa uusia keinoja tuotteissa, ihmisissä ja paikoissa, mikä laajentaa sen kattavuutta edelleen markkinoille ja talouteen. Jos pääomakustannuksia ei kuitenkaan suunnitella huolellisesti, se voi osoittautua katastrofiksi. Siksi jokainen osa on ymmärrettävä ja otettava huomioon ennen tällaisten päätösten tekemistä.