Tuloslaskelma (määritelmä, rakenne) Kuinka tulkita?

Mikä on tuloslaskelma?

Tuloslaskelma on yksi yhtiön taloudellisista raporteista, joka sisältää yhteenvedon kaikista tuotoista ja kuluista ajanjaksolla yrityksen voiton tai tappion selvittämiseksi ja sen liiketoiminnan mittaamiseksi ajanjaksona riippuen yhtiön vaatimuksista. käyttäjille.

Huomaamme, että Box, Inc on tuottanut tappioita viimeisten kolmen vuoden aikana. Mitä tämä kertoo meille yrityksestä, sen liiketoimintamallista, sen tuottamasta kapasiteetista, kustannusten hallinnasta?

Yrityksen tuloslaskelman perustarkoituksena on varmistaa, että saat kokonaiskuvan yrityksen tuloista ja kuluista vuoden aikana.

Tässä on tilannekuva siitä, mistä tuloslaskelmassa on kyse -

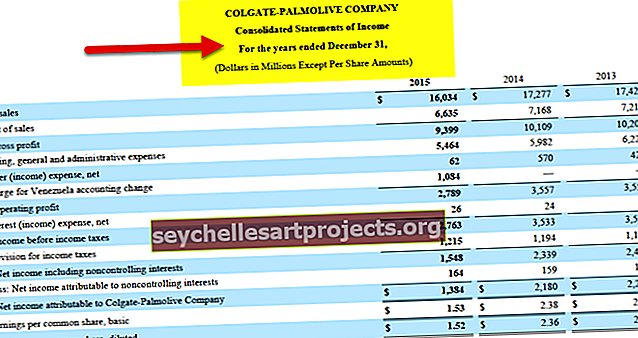

- Ensinnäkin tuloslaskelma on selvitys, joka näyttää kuinka paljon tuloja yritys on ansainnut vuosien varrella. Liikevaihdolla tarkoitetaan ajanjakson kokonaismyyntiä (Kokonaismyynti = Yksiköt * Yksikköhinta). Colgaten liikevaihto vuonna 2015 oli 16 034 miljoonaa dollaria.

- Tuloslaskelma näyttää myös vuoden aikana aiheutuneet "kulut ja kulut". Nämä kustannukset voivat vaikuttaa suoraan tai epäsuorasti yrityksen liikevaihtoon. Colgaten myyntihinta oli 6635 miljoonaa dollaria vuonna 2015.

- Se tarkoittaa tulojen ja kustannusten vertailua. Tuloslaskelma antaa sinulle vertailevan analyysin siitä, mikä yritykselle oli tärkeää vuoden aikana. Kuinka paljon voittoa (nettotulos) he ovat ansainneet (jos sellaisia on) tai kuinka paljon tappioita (nettotappioita) he ovat kokeneet. Colgaten nettotuotot vuonna 2015 olivat 1 384 miljoonaa dollaria.

- Tuloslaskelma kuvaa myös yrityksen osakekohtaisen tuloksen samalla ajanjaksolla. Laskelma perustuu oletukseen, että jos kaikki nettotulokset jaetaan osakkeenomistajien kesken, kuinka paljon kukin osake hinnoitellaan! Yleensä yritys ei koskaan jaa kaikkia tulojaan. Suurimmat osuudet investoidaan uudelleen yritykseen, jota kutsutaan ”voittojen kyntämiseksi”. Colgaten osakekohtainen tulos on 1,53 dollaria osakkeelta.

- Securities and Exchange Commissionin mukaan "ajattele…. (tuloslaskelma) portaikkona. " Ajatuksena on tarkastella tuloja ja kustannuksia yksitellen. Ensinnäkin tarkastelemme tuloja ja sitten kustannuksia, jotka vaikuttavat suoraan ja epäsuorasti myyntiin (myyntikustannuksiin). Ja sitten otamme portaat ja otamme huomioon korot ja verot, mikä lopulta antaa meille nettotuotot tai -tappiot.

- Lopuksi, muista, että lopullista "nettotulosta" tai "nettotappiota" kutsutaan "viimeiseksi riviksi". Se on kuinka paljon yritys ansaitsi ja menetti tilikauden aikana. Sijoittajana sinun tulisi myös aloittaa ylhäältä (liikevaihto) ja tulla kohti loppua (nettotulos tai -tappio).

Tuloslaskelman rakenne

Talousanalyytikkona meidän tulisi tarkastella tuloslaskelma-rakennetta erittäin huolellisesti. Tuloslaskelman analysoinnin ensisijaisena tavoitteena on ymmärtää, miten liiketoiminta tuottaa toistuvia tuloja toisin kuin sen kustannukset ja onko liiketoiminta kannattava vai ei.

Alla on tuloslaskelma. Tutkimme kutakin rivikohtaa yksitellen.

Myynti / tuotot

Tuloslaskennan yläreunaan kirjanpitäjän on kirjoitettava myynnin kautta yritykselle tuodut kokonaisrahat. Se sisältää kokonaismyynnin. Kokonaismyynti voidaan tuottaa myymällä tuotteita tai palveluita. Sitä kutsutaan "bruttotuloksi". "Brutto" tarkoittaa "puhdistamaton". Tässä tapauksessa "brutto" tarkoittaa, että kulut on vielä vähennettävä "tuloista".

Seuraava rivi olisi "odottamaton tuote", jota yritys ei koskaan odottanut myynnin aikana. Se voi olla "myynnin tuotto" tai mikä tahansa "myyntialennus".

Seuraavalla rivillä vähennetään "myyntituotot" tai "myyntialennus", mikä antaa meille "nettotuotot". Tämä tarkoittaa, että tämä on todellinen tulo, jonka yritys on ansainnut ottamalla huomioon "myynnin tuotto" tai "myyntialennus".

Huomaa seuraava:

- Noudattaa tuloutusperiaatetta: Tuotot kirjataan, vaikka käteistä voidaan kerätä vasta seuraavalla tilikaudella.

- Liikevaihto = bruttomyynti - myyntituotot ja vähennykset - alennukset;

- Myynnin määrää ja liikevaihdon kehitystä ajan mittaan käytetään yrityksen kehityksen analysointiin.

Otetaan esimerkki aakkosista (Google) tuloslaskelmassa nähdäksesi, kuinka tulot kirjataan. Googlella on ensisijaisesti kolme tulolähdettä.

- Google-ominaisuudet - Googlen kiinteistötuotot koostuvat pääasiassa mainostuloista, jotka syntyvät Google-hakuominaisuuksista. Tämä sisältää tulot liikenteestä, jonka tuottavat hakukeskukset, jotka käyttävät Google.comia oletushakuna selaimissa, työkalurivillä, Gmailissa, Mapsissa, Google Playssa, YouTubessa jne.

- Google-verkoston jäsenten omaisuudet - Google-verkoston jäsenten omaisuustulot koostuvat pääasiassa mainostuloista, jotka syntyvät mainoksista, jotka on sijoitettu Google-verkoston jäsenten omaisuuteen AdSense-, AdMob- ja DoubleClick AdExchange -palvelujen kautta.

- Googlen muut tulot - Googlen muut tulot koostuvat pääasiassa tuloista ja myynnistä sovelluksista, sovellusten sisäisistä ostoista ja Google Play -kaupan digitaalisesta sisällöstä, laitteistoista, käyttöoikeuksiin liittyvistä tuloista; Google Cloud -tarjouksistamme saadut palvelu- ja palvelumaksut.

Huomaa myös, että Yhdysvallat vaikuttaa eniten tuloihin.

lähde: Alphabet (Google) SEC Filings

Myytyjen tavaroiden kustannukset

Myytyjen tavaroiden kustannukset ovat myydyistä tavaroista maksetut määrät tai tilikauden aikana myytyjen tuotteiden valmistuskustannukset.

Googlen tuloslaskelmaesimerkissä tulojen kustannukset koostuvat liikenteen hankintakustannuksista (TAC), jotka maksetaan Google-verkoston jäsenille ensisijaisesti heidän omaisuudellaan näytetyistä mainoksista ja summista, jotka maksetaan jakelukumppaneillemme, jotka tekevät saataville hakupisteitä ja palvelut.

lähde: Alphabet (Google) SEC Filings

Bruttovoitto

Bruttovoitto on tulojen ja tuotteen valmistamisen tai palvelun tarjoamisen kustannusten välinen ero ennen yleiskustannusten, palkanlaskun, verotuksen ja korkojen vähentämistä.

Bruttovoitto = Liikevaihto - Myytyjen tavaroiden kustannukset.

Johto on kiinnostunut molemmista:

- Bruttomarginaalin määrä; ja

- Prosenttiosuus myyntikatteesta (bruttokateprosentti / liikevaihto).

Molemmat ovat hyödyllisiä liiketoiminnan suunnittelussa.

Google ei anna bruttovoittolukua. Se on kuitenkin erittäin helppo löytää.

Bruttovoitto = Tulot - Tulojen kustannukset

lähde: Alphabet (Google) SEC Filings

- Brutto Proift (2016) = 90272 - 35138 = 55134 miljoonaa

- Bruttovoitto (2015) = 74989 - 28164 = 46825 miljoonaa

Myynti Yleiset ja järjestelmänvalvojan kulut

Myynti-, hallinto- ja yleiskustannukset ovat muita liiketoiminnan kuluja kuin myytyjen tuotteiden kustannuksia.

- Nämä kulut on ryhmitelty luokkiin: myyntikulut, yleiset ja hallintokulut, muut tuotot ja kulut.

- Huolellinen suunnittelu ja käyttökulujen hallinta voivat parantaa yrityksen kannattavuutta.

Googlen tuloslaskelmaesimerkissä myynti-, hallinto- ja yleiskustannukset jaetaan kahteen osaan a) Myynti ja markkinointi b) Yleiset ja hallinnolliset kulut

lähde: Alphabet (Google) SEC Filings

- Myynti-, hallinto- ja yleiskustannukset (2016) = 10485 + 6985 = 17,470 miljoonaa

- Myynti-, hallinto- ja yleiskustannukset (2015) = 9047 + 6136 = 15183 miljoonaa

Liiketulos tai liikevoitto

Liiketulos tai ” tulos ennen korkoja ja veroja” (EBIT) on myyntikatteen ja toimintakulujen ero. Se edustaa yrityksen tavanomaisen tai pääliiketoiminnan tuottoja. Sitä käytetään vertailemaan yritysten tai divisioonien kannattavuutta yrityksen sisällä.

- Liiketulos on analyytikoille tärkeä, koska sen katsotaan olevan yksi tulevien tulojen indikaattoreista

- Analyytikon tulisi poistaa kertaluonteiset erät liikevoiton normalisoimiseksi.

Numeroiden puhdistus - kertaluonteisten numeroiden poistaminen.

Huomaa, että tämä Googlen tuloslaskelmaesimerkki sisältää tutkimus- ja kehityskustannukset toimintakustannuksena.

lähde: Alphabet (Google) SEC Filings

- Googlen liikevoitto eli tulos ennen korkoja ja veroja oli 23716 miljoonaa dollaria vuonna 2016 ja 19 360 miljoonaa dollaria vuonna 2015.

Käyttökate eli tulos ennen korkoveroja Poistot

- Käyttökate (Tulos ennen korkoja, veroja, poistoja ja poistoja) on riippumaton poistopolitiikasta.

- EBITDA-kaava = EBIT + poistot

- Käyttökate on analyytikkokohtainen mittari, ja monet yritykset eivät tarjoa tätä mittaria. Käyttökate on erityisen hyödyllinen mitattaessa pääomavaltaisia yrityksiä.

Googlen tuloslaskelma ei sisällä poistoja erillisenä rivikohtana. Käyttökatteen löytämiseksi meidän on löydettävä poistot.

Kassavirrat antavat meille nämä tiedot, kuten alla on esitetty.

lähde: Alphabet (Google) SEC Filings

- Käyttökate (2016) = liikevoitto (2016) + poistot (2016) + poistot (2016)

- Käyttökate (2016) = 23716 dollaria + 5267 = 28983 miljoonaa

- Käyttökate (2015) = käyttökate (2015) + poistot (2015) + poistot (2015)

- Käyttökate (2015) = 19 360 dollaria + 877 = 20 237 miljoonaa

Katso myös EBIT: n ja EBITDA: n välinen ero.

Korkotuotot ja korkokulut

- Suurin osa yrityksistä pitää ylimääräisen käteisvaransa lyhytaikaisissa pankkitalletuksissa, rahamarkkinarahastoissa tai säästötileillä. Nämä muodostavat korkotuloja yritykselle.

- Korkokulut ovat toisaalta pankeilta / joukkovelkakirjojen haltijoilta tai yksityiseltä Capexiltä lainatuista rahoista tai rahaston päivittäisestä toiminnasta maksetut korot.

Alla on tilannekuva tuloslaskelmaesimerkistä - Googlen korkotuotot ja korkokulut.

lähde: Alphabet (Google) SEC Filings

- Googlen korkotuotot olivat 1220 miljoonaa vuonna 2016, kun taas korkokulut olivat 124 miljoonaa.

Tulot ennen veroja

- Tulo ennen tuloveroja on summa, jonka yritys on ansainnut kaikesta toiminnasta - toiminnasta ja muusta kuin ennen - yrityksen ottamien tuloverojen määrän huomioon ottamista. Tätä käytetään vertailemaan kahden tai useamman yrityksen tai divisioonan kannattavuutta yrityksen sisällä. Vertailuja tehdään ennen tuloverojen vähentämistä, koska yrityksiin voidaan soveltaa erilaisia tuloverokantoja.

- Tulo ennen tuloveroja määritellään rahaksi, jonka yritys pidättää ennen veroista maksettavan rahan vähentämistä. EBT sisältää koroista maksetut rahat.

Siten se voidaan laskea vähentämällä korko EBIT: stä.

EBT = EBIT - korko

Katso alla oleva laskelma Googlen tuloslaskelmaesimerkistä

lähde: Alphabet (Google) SEC Filings

- Huomaa, että Googlen tulos ennen veroja oli 24150 miljoonaa vuonna 2016 ja 19 651 miljoonaa dollaria vuonna 2015.

Nettotulot

Nettotulot (PAT) ovat jäljellä bruttokatteesta sen jälkeen, kun toimintakulut on vähennetty, muut tuotot ja kulut lisätään tai vähennetään ja tuloverot vähennetään. Se on tuloslaskelman viimeinen luku tai "alarivi".

Nettotulot ovat tärkeä tulosmittari:

- Edustaa osakkeenomistajille kertyneiden liiketoimintatulojen määrää.

- Onko vuoden aikana tulojen tuottavan toiminnan kertyneisiin voittovaroihin siirretty määrä?

- Käytetään usein sen määrittämiseen, onko yritys toiminut menestyksekkäästi;

Katso alla oleva nettotulolaskelma Googlen tuloslaskelmaesimerkistä

lähde: Alphabet (Google) SEC Filings

- Googlen nettotuotot olivat 19 478 miljoonaa vuonna 2016 ja 15 826 miljoonaa vuonna 2015.

Osakekohtainen tulos

EPS voidaan laskea jakamalla "nettotulos" tai "nettotuotot" "ulkona oleviin osakkeisiin". Esimerkiksi, jos meidän on laskettava yhtiön ABC: n osakekohtainen tulos ja tiedämme, että "nettotulos" on 100 000 dollaria ja "ulkona olevien osakkeiden" määrä 10000, osakekohtainen tulos olisi = (100 000 dollaria / 10 000) = 10 dollaria osaketta kohden.

Katso EPS-laskelma Googlen tuloslaskelmasta

lähde: Alphabet (Google) SEC Filings

- Huomaa, että Google kasvatti osakekohtaista tulosta 23,11 dollarista osaketta kohden vuonna 2015 28,32 dollariin osaketta kohden vuonna 2016.

Nestle-esimerkki

Katsotaanpa Nestlen tuloslaskelmaesimerkkiä, jossa normaalin tuloslaskelmarakenteen ohella otamme huomioon "tulot osakkuusyrityksistä ja yhteisyrityksistä" jne.

Nestlen konsernituloslaskelma 31. joulukuuta 2014 ja 2015 päättyneeltä vuodelta

lähde: Nestle.com

Nestlen tuloslaskelmassa on muutama asia, joka eroaa aikaisemmasta esimerkistä -

- Bruttovoittoa ei käsitellä erikseen.

- Toiseksi toimintamenoja ja -tuloja on kahdenlaisia. Ensinnäkin otetaan huomioon kaupankäynnin toimintakulut ja tuotot, ja sitten on otettu huomioon yleiset toimintakulut ja tuotot.

- Sen sijaan, että merkitään "korkotuotot" ja "korkomenot", mainitaan "rahoitustulot" ja "rahoituskulut", jotka ovat samanlaisia.

- Verojen vähentämisen jälkeen myös "tulot osakkuus- ja yhteisyrityksistä" on otettu huomioon.

Lopulta

Tuloslaskelma on yksi tärkeimmistä tilinpäätöksistä, joita sijoittajien tulisi tarkastella ennen kuin he koskaan tekevät päätöksen sijoittaa yritykseen. Jos haluat sijoittaa yritykseen, voit tehdä tuloslaskelman vertikaalisen ja horisontaalisen analyysin tehdäksesi tietoisen päätöksen.

Hyödyllisiä viestejä

- Taseen merkitys

- Suhde-analyysilaskin

- Tuloslaskelma vs. taseen erot <