Bruttomarginaalin kaava | Bruttomarginaalin ja bruttomarginaalin laskeminen

Mikä on bruttomarginaalin kaava?

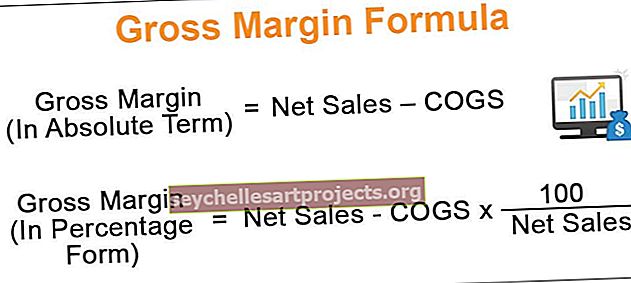

Bruttomarginaali saadaan vähentämällä myytyjen tavaroiden kustannukset (COGS) nettotuloista tai liikevaihdosta (bruttomyynti vähennettynä alennuksilla, tuotoilla ja hintamuutoksilla), ja kun tulos jaetaan tuloilla, voimme saavuttaa bruttomäärän voittoprosentti. Bruttomarginaalin kaava numeroina ja prosenttilukuna on seuraava:

Bruttomarginaalin kaava (absoluuttisesti) = Liikevaihto - COGS Bruttomarginaalin kaava (prosenttiosuutena) = (Liikevaihto - COGS) * 100 / Liikevaihto

Selitys

- Bruttomyynti: Liikevaihto tai myynti on summa, jonka yritys saa palvelujensa tai tavaroidensa myynnin jälkeen. Yleensä kaikki suuret yritykset noudattavat suoriteperusteista kirjanpitomenetelmää GAAP: n (General Accepted Accounting Principle) mukaisesti.

- Suoriteperusteisessa järjestelmässä tuotot tai kulut kirjataan silloin, kun ne tapahtuvat, riippumatta siitä, onko käteistä saatu vai ei. Tavaroiden tai palveluiden myyntitulot kutsutaan bruttotuloksi.

- Liikevaihto: Liikevaihdon saavuttamiseksi muutama hinta-oikaisu, vähennys ja tuotto on erotettava bruttotuloista. Liikevaihdon kaava on seuraava:

- Myytyjen tavaroiden kustannukset: Myytyjen tavaroiden yksikköjen välittömät kustannukset, kuten raaka-aine ja työvoima, katsotaan myytyjen tavaroiden kustannuksiksi (COGS). Tässä ei oteta huomioon välillisiä kustannuksia, kuten myynti- ja hallintokuluja.

- Loput tavarat, olivatpa ne valmiita tai keskeneräisiä, kutsutaan varastoiksi. Joten otamme avaamisvaraston (edellisen vuoden loppuvaraston), lisätään ostot ja muut välittömät kulut ja vähennetään loppuvarasto (myymättömien tuotteiden varastot). Se lasketaan seuraavasti:

Bruttomarginaalin laskemisen vaiheet

Bruttokateprosenttiyhtälö voidaan laskea käyttämällä seuraavia vaiheita:

Vaihe 1: Ensinnäkin laskemme liikevaihdon vähentämällä tuotot, alennukset ja muut myyntisumman oikaisut.

Vaihe 2: Tällöin myytyjen tavaroiden kustannukset (COGS) saadaan laskemalla yhteen kaikki ostot, välittömät kustannukset (työ ja materiaali), avaava varasto ja vähentämällä loppuvarasto.

Vaihe 3: Nyt voimme laskea bruttomarginaalin vähentämällä COGS: ää liikevaihdosta.

Vaihe 4: Jotta saisimme bruttokatteen prosenttiosuuden, meidän on jaettava bruttomarginaali (laskettu edellä) liikevaihdosta.

Esimerkkejä bruttomarginaalin kaavasta (Excel-mallilla)

Katsotaanpa joitain yksinkertaisia tai edistyneitä esimerkkejä myyntikatteen yhtälöstä sen ymmärtämiseksi paremmin.

Voit ladata tämän bruttomarginaalin kaavan Excel-mallin täältä - Bruttomarginaalin kaavan Excel-malliBruttomarginaalin kaavan esimerkki # 1

Otetaan esimerkki Apple Inc: stä 28. syyskuuta 2019 lähtien. Yhtiö on myynyt tuotteita ja palveluita vastaavasti 213 833 miljoonan dollarin ja 46 291 miljoonan dollarin arvosta. Myytyjen tavaroiden kustannukset sisältävät tuotteille ja palveluille kohdennetut kustannukset, joista kumpikin on 144 996 miljoonaa ja 16 786 miljoonaa dollaria. Selvitä bruttomarginaali ja bruttomarginaali.

Ratkaisu:

Käytä alla annettuja tietoja laskeaksesi myyntikatteen.

Bruttomarginaali voidaan laskea seuraavasti:

Bruttomarginaali = $ 260174 - $ 161782

Bruttokateprosentti on -

Bruttomarginaali = 98392 dollaria

Bruttomarginaalin prosentti voidaan laskea seuraavasti:

Bruttomarginaali (%) = ($ 260174 - $ 161782) * 100% / $ 260174

Bruttomarginaali (%) on -

Bruttomarginaali (%) = 38%

Selitys

Bruttomarginaalin yhtälö ilmaisee prosenttiosuuden bruttovoitosta; yritys ansaitsee 1 dollarin myynnistä. Edellä mainitussa tapauksessa Apple Inc. on saavuttanut 98 392 dollarin myyntikatteen ja 38% prosentteina. Tämä 38% myyntikatteesta osoittaa, että Apple Inc. pystyy tuottamaan 1 $: n liikevaihdosta 0,38 sentin bruttovoiton.

Esimerkki bruttomarginaalin kaavasta # 2

Otetaan myös yksi esimerkki. Meillä on tietoja Microsoft Inc: ltä. 30. kesäkuuta päättyneeltä vuodelta Microsoftilla oli liikevaihto tuotteista ja palveluista ja toinen osasto. 66 069 miljoonaa dollaria ja 59 774 miljoonaa dollaria. Samana ajanjaksona Tuotteiden ja palvelujen tuoton kustannukset ja toinen osasto. on 16273 miljoonaa dollaria ja 26 637 miljoonaa dollaria. Yritämme laskea bruttovoittomarginaali edellä mainituista tiedoista.

Ratkaisu:

Käytä alla annettuja tietoja laskeaksesi myyntikatteen.

Excel-bruttokateprosentti voidaan laskea seuraavasti:

Bruttomarginaali = $ 125843 - $ 42910

Bruttomarginaali tulee olemaan -

Bruttomarginaali = 82933 dollaria.

Bruttokateprosentti (%) voidaan laskea seuraavasti:

Bruttomarginaali (%) = ($ 125843 - $ 42910) * 100% / $ 125843

Bruttomarginaali (%) on -

Bruttomarginaali (%) = 66%

Selitys

Kuten voimme nähdä, Microsoft on laskenut bruttomarginaalin 82,933 miljoonan dollarin ja 66 prosentin prosenttiosuuden. Koska Microsoft Inc. ja Apple Inc. ovat samanlaisilla aloilla, voimme verrata näitä yrityksiä. Absoluuttisella aikavälillä Apple Inc: n bruttomarginaali on 98 392 miljoonaa dollaria, kun taas Microsoft on ansainnut vain 82933 miljoonaa dollaria. Mutta kun kyse on prosenttiluvuista, Microsoft Inc: llä on parempi marginaali 66% verrattuna Apple Inc: n 38%: iin.

Bruttomarginaalin kaavan merkitys ja käyttö

Bruttomarginaalilla on tärkeä rooli arvioitaessa yritystä eri tarkoituksiin. Harvat mainittuja mainitaan alla:

- Se on tärkeä indikaattori arvioitaessa yhteisön kykyä mitata ydinliiketoiminnasta saatavia voittoja. Tässä vaiheessa bruttovoittomarginaali sisältää vain liiketoiminnan tuotot ja kulut. Näin ollen tämä suhde havaitsee yrityksen perustavanlaatuisen vahvuuden. Korkeampi suhde heijastaa yrityksen vankkaa voittoa.

- Bruttokateprosentin pääosat ovat liiketoiminnan tuotot ja kulut. Nämä kaksi päätä ovat elintärkeitä liiketoiminnalle ja auttavat johtoa valvomaan tuotanto- ja myyntiosaston suorituskykyä.

- Jos bruttokateprosentti laskee, tuottamaton osasto voidaan helposti jäljittää ja työskennellä. Kyseisen osaston tuottavuuden parantamiseksi voitaisiin toteuttaa useita toimenpiteitä. Toisaalta, jos suhdelaskun on johtanut liikevaihto, myynti- ja jakeluosaston ongelmat tulisi ottaa huomioon.

- Bruttovoittosuhde tunnetaan myös myyntitulona. Myynnin vaikutus auttaa yritystä olemaan oikealla tiellä. Jos haluamme kerätä 500 dollarin voiton ja ansaitsemme 5 dollarin osuuden yksikköä kohden, meidän on myytävä vähintään 100 yksikköä tavoitteen saavuttamiseksi. Jos 100 yksikölle ei ole tarpeeksi markkinoita, meidän on joko alennettava tuotantokustannuksia tai nostettava myyntihintaa.

- Vertaamalla saman alan tai vastaavien liiketoimintaympäristöjen eri yritysten bruttomarginaalisuhdetta voisimme helposti arvioida kyseisen yrityksen paremmuuden tai alemmuuden suhteessa ikäisensä. Joten se osoittautuu yhdeksi ensisijaisista tekijöistä, jotka on tarkistettava, kun on valittava parempi pelaaja samalta alalta.