CRR (Cash Reserve Ratio) -muoto | Tavoitteet

CRR: n täydellinen muoto - kassavarausaste

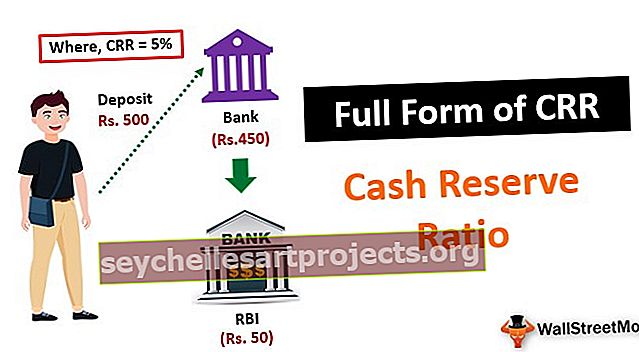

CRR: n koko muoto on kassavara. CRR tarkoittaa liikepankkien koko talletuksen osuutta, joka heidän on pidettävä keskuspankissa likvideinä käteisvaroina, ja se toimii välineenä, jota keskuspankki käyttää hallitsemaan pankkijärjestelmän likviditeettiä. .

Tavoitteet

Seuraavat ovat CRR: n tärkeitä tavoitteita:

- Sen on säänneltävä talouden rahavirtaa. Keskuspankin CRR-politiikka määrää, kuinka paljon rahaa virtaa koko taloudessa.

- Heidän politiikkansa auttaa ylläpitämään talouden likviditeettiä. Aina kun maan taloudessa on likviditeettikriisi, maan keskuspankki pienentää kassavaraa. Tästä syystä pankit ympäri maata voivat lainata enemmän rahaa asiakkaille. Siksi yleisön käytettävissä on enemmän rahaa kustannuksin, ja siten likviditeettikysymykset ovat tasapainossa taloudessa.

- He varmistavat, että pankit säilyttävät vakavaraisuusaseman. Sen sijaan, että lainattaisiin koko pankkien käytettävissä olevaa käteistä, varataan tai varataan tietty osuus tai käytettävissä olevan käteisen osuus.

CRR-kaava

Seuraava on kaava laskea kassavarantoprosentti:

Käteisvarantoprosentti = (varantovaade / pankkitalletukset) * 100%: n varantovaatimus = käteisvarariski * pankkitalletuksetMissä,

- Varantovelvollisuus = Varantovaatimus viittaa käteisvarantoon, jonka pankin on ylläpidettävä keskuspankissa.

- Pankkitalletukset = pankkitalletukset viittaavat pankin kokonaistalletuksiin.

Esimerkki CRR: stä

Otetaan esimerkki pankista, jonka talletusten kokonaismäärä on 1500 miljardia dollaria vuosikertomuksessa 31. joulukuuta 2019. Nyt keskuspankin varantovaatimus eli kassavarantoprosentti on 9%. Laske pankin kassavaravaatimus vuodelle 2019.

Ratkaisu:

Tässä tapauksessa on annettu, että 31. joulukuuta 2019 alkaen

- Pankin talletukset yhteensä = 1500 miljardia dollaria

- Käteisvarantoprosentti = 9%

Nyt kaavan mukaan varantovaatimus lasketaan seuraavasti:

- Varantovelvollisuus = 1500 * 9%

- Varantovelvollisuus = 135 miljardia dollaria

Siten pankin kassavarantovaatimus vuodelle 2019 on 135 miljardia dollaria.

CRR: n vaikutus

Kassavarannolla on suora vaikutus talouden korkoon. Jos keskuspankki lisää pankin vakavaraisuusvaatimuksia, se alentaa pankin luotonantovaatimusta, joten se ei voi lainata enemmän, joten kysynnän ja tarjonnan sääntöä sovelletaan täällä. Alhaisemmalla luottokapasiteetilla lainojen korko nousee ja lainojen kustannukset kasvavat. Toisaalta pankit kannustavat ihmisiä tarjoamaan yhä enemmän talletuksia ja houkuttelemaan niitä, talletuksen korko laskee. Siksi talouden korko vaihtelee.

CRR: n merkitys

Käteisvarantoprosentti on perusta pankkialan paremmalle toiminnalle. Käteisvarantosuhteen tärkein merkitys on seuraava:

- CRR-suhde on vähimmäisosuus kassavaroista, jotka pankin on varattava vaaditun vakavaraisuuden ylläpitämiseksi.

- Se on hyvin pieni osa likvideistä varoista kaikkia pankkitalletuksia vastaan.

- Se auttaa keskuspankkia hallinnoimaan korkoa ja keskimääräistä likviditeetin kokonaismäärää koko maassa.

- Pankin on varattava oikea osuus rahasta. Inflaation nopeuden ja talouden rahavirran perusteella se määritetään ja sitä muutetaan aika ajoin talouden tarpeen mukaan.

Ero CRR: n ja SLR: n välillä

- Käteisvarantoprosentti ja lakisääteinen likviditeettisuhde ovat keskuspankin kahta erilaista politiikkaa, mutta molemmat ovat jokaisen pankin pakollisia vaatimuksia.

- CRR on tietty prosenttiosuus kaikista pankkitalletuksista, joka vaaditaan keskuspankin vaihtotililtä. Pankilla ei ole pääsyä tähän määrään mistään taloudellisesta tai kaupallisesta toiminnasta, eikä pankki voi lainata tätä rahaa kenellekään lainanantajalle; eivätkä he voi käyttää sitä sijoitustarkoituksiin.

- Toisaalta järjestelmäkamerat ovat rahaa, joka sijoitetaan erilaisiin valtionhallinnon eriteltyihin arvopapereihin. Se on tietty prosenttiosuus pankkitalletuksesta. Pankit voivat ansaita korkoa SLR-sijoituksista CRR: ää vastaan.

Edut

Käteisvarantoprosentin edut ovat seuraavat:

- Se on ensisijainen tapa hallita rahan määrää taloudessa. Talouden vahva ja kilpailukykyinen rahan tarjonta auttaa ylläpitämään vahvaa luottojärjestelmää.

- Liikepankit voivat ylläpitää hyvää vakavaraisuussuhdetta sekä liike- että muille pankeille.

- Aina kun taloudessa on ylijäämäinen rahatilanne, varat voidaan helposti siirtää CRR: n kautta.

Haitat

Käteisvarantoprosentin haitat ovat seuraavat:

- Vakavaraisuusasetuksen säännöllinen muutos voi vaikuttaa haitallisesti terveeseen taloudelliseen ympäristöön.

- Se on keskuspankin käyttötilille varattu määrä. Siksi pankit eivät ansaitse korkoa samalta, eivätkä edes saa inflaatio-osuutta samalla.

- Se vähentää pankin luotonantokykyä ja estää siten ansaitsemasta enimmäisvoitoa.

Johtopäätös

CRR on lyhenne, jota käytetään kassavaroihin. Se on liikepankin talletusten kokonaismäärä, joka sen on pakollinen säilyttää maan keskuspankissa käteisvarana. Tästä varantovelvoitteesta rahaa ei voida käyttää mihinkään kaupalliseen lainaan. Se on ensisijainen tapa hallita rahan määrää taloudessa.