Liiketoiminnan kassavirta (kaava, esimerkkejä)

Mikä on liiketoiminnan kassavirta?

Operatiivisen rahavirran suhde on suhde, joka auttaa mittaamaan liiketoiminnasta syntyvän kassavirran riittävyyttä, joka voi kattaa sen lyhytaikaiset velat, ja se lasketaan jakamalla yhtiön liiketoiminnan kassavirrat lyhytaikaisiin velkoihin .

# 1 - CFO Enterprise Multiple

EV – CFO-kaava on esitetty seuraavasti,

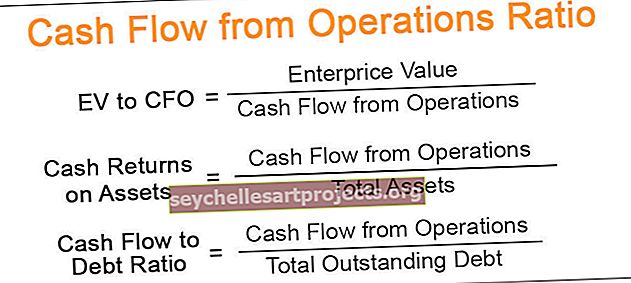

EV to CFO = yrityksen arvo / kassavirta toiminnastaToinen suosittu ja tarkka kaava:

EV / CFO = (markkina-arvo + maksamaton velka - yrityksen käytettävissä olevat rahat) / liiketoiminnan kassavirta- Yritysarvo on yksinkertaisesti ilmaistuna yrityksen nykyinen markkina-arvo. Se tunnistaa yrityksen vaihtoehtoiset kustannukset kulloinkin. Se on kaikkien varojen ja velkojen summa, johon yrityksellä on oikeus. Se on hyvin dynaaminen arvo ja voi vaihdella paljon ajan myötä.

- Se sekoitetaan usein pörssiyhtiöiden markkina-arvoon, mikä heijastaa vain oman pääoman arvoa. Sen tarjoaman kattavan arvon vuoksi yritysarvo korvaa usein yrityksen kokonaisarvon.

- Liiketoiminnan kassavirta sisältää yhtiön ensisijaisen liiketoiminnan rahavirran.

Tulkinta

- CFO-yritys useita auttaa laskemaan vuosien lukumäärän, jonka yritys kuluttaa ostaakseen koko liiketoimintansa käyttämällä yrityksen ydinliiketoiminnasta syntyvää kassavirtaa. Yksinkertaisesti sanottuna, kuinka kauan yritys vie kaikkien lainojen ja muiden velkojen takaisinmaksuun liiketoiminnan kassavirtaa käyttämällä rajoittamatta yrityksen varoja. Tämä analyysi on hyödyllinen fuusioissa ja yritysostoissa.

- Tämä tieto on erittäin hyödyllinen sijoittajille, jotka vertailevat samanlaisessa liiketoiminnassa toimivia yrityksiä. Mitä pienempi suhde, sitä houkuttelevampi yritys on sijoitus.

Esimerkki Ev-CFO-kaavasta

Tarkastellaan yritystä, jolla on seuraavat taloudelliset tiedot.

Lasketaan edellä olevia lukuja käyttämällä CFO-yrityksen moninkertaista käyttämällä yllä olevia yhtälöitä

((10 000 000 * 50) + 500 000 - 300 000) / 50 000 000

EV / CFO = 10,004

# 2 - Käteisvarojen tuotto

Varojen kaavan rahatuotot esitetään seuraavasti:

Varojen kassatuotot = Liiketoiminnan kassavirta / Varojen kokonaismäärä- Taseen loppusumma sisältää kaikki varat eikä rajoitu vain käyttöomaisuuteen, ja se voidaan laskea suoraan taseesta.

Tulkinta

- Käteisvarojen tuottoaste on olennainen mittari pääomavaltaisissa yrityksissä. Se auttaa arvioimaan yrityksen taloudellista tilannetta, sillä suuret investoinnit omaisuuteen, kuten tuotantolaitosten ja työpajojen perustaminen, raaka-aineiden ostaminen, koska nämä suuret investoinnit tapahtuman suuren arvon vuoksi voivat muuttaa tilinpäätöstä suuressa määrin.

- On tärkeä mittari sijoitusmahdollisuuksien tunnistamiseksi ja vastaavissa yrityksissä toimivien yritysten vertailemiseksi. Suurempi suhde on yleensä parempi analysoitaessa pääomavaltaisia yrityksiä, kuten autovalmistajia tai kiinteistöyrityksiä.

- Viimeinen mutta tärkein ominaisuus tässä mittarissa on, että se auttaa tunnistamaan kuinka tehokkaasti yritys käyttää omaisuuttaan. Korkeampi arvo voi vakuuttaa sijoittajat siitä, että yrityksellä on hyvä operatiivinen tehokkuus ja se voi jatkaa kasvuaan hyvällä vauhdilla antaen lopulta paremman tuoton osakkeenomistajille.

Esimerkki omaisuuserän käteispalautuksesta

Tarkastellaan esimerkkiä autovalmistajasta, jolla on seuraavat taloudelliset tiedot.

Rahavarojen tuotto = liiketoiminnan kassavirta / varat yhteensä

= 500 000 $ / 100 000 $

Omaisuuden rahavirran suhde = 5

Tämä tarkoittaa, että autovalmistaja tuottaa 5 dollarin kassavirran jokaisesta omaisuudestaan 1 dollarin kohdalla. Verrattaessa sitä muihin talouden autovalmistajiin sijoittaja voi tunnistaa yrityksen kasvunäkymät.

# 3 - kassavirta / velkasuhde

Kassavirta-velkasuhde-kaava esitetään seuraavasti:

Kassavirta / velkasuhde = Liiketoiminnan kassavirta / Erääntynyt velka- Taseesta laskettu kokonaisvelka

Tulkinta

- Vaikka yrityksen johto käyttää melko epärealistista ja epäkäytännöllistä käyttää kaikkia toimintansa kassavirtoja maksamatta olevan velan takaisinmaksuun, kassavirran suhde velkaan on kriittinen mittari yrityksen taloudellisen tilan analysoinnissa. Se tarjoaa tilannekuvan siitä, kuinka kauan yritys vie kaiken velkansa takaisinmaksuun operatiivisella toiminnallaan. Näin ollen se on tärkeä väline sijoittajien tuoton määrittämisessä sekä osakkeenomistajille että muille yrityksille, jotka haluavat sitä ostaa.

- Kasvumahdollisuuksien tunnistamisen lisäksi se auttaa myös sijoittajia tunnistamaan, onko yrityksellä suuri velkaantumisaste vai ei. Tästä toimenpiteestä voi olla hyötyä riskin välttäville sijoittajille sijoituspäätösten tekemisessä.

Esimerkki kassavirran ja velan suhteesta

Jatketaan edellisellä esimerkillä automakerista seuraavilla taloudellisilla tiedoilla.

Käyttämällä yllä olevaa kaavaa kassavirran suhde velkaan = 500 000/2 000 000

Kassavirta / velkasuhde = .25 tai 25%

# 4 - Investointisuhde

Investointisuhde, jota usein kutsutaan CF: n ja capex-suhdeluvuksi, mittaa yrityksen kykyä ostaa pitkäaikaiset varat käyttämällä liiketoiminnan ydintoiminnoista syntyvää kassavirtaa.

Pääomakustannuskaava on esitetty seuraavasti:

Investointisuhde = Liiketoiminnan kassavirta / Investoinnit.- Johdon käyttämä pääoma yrityksen pitkäaikaisen omaisuuden rakentamiseen;

Tulkinta

- Investointisuhde on olennainen mittari analyytikoille, koska se auttaa selvittämään, onko yritys aliarvostettu vai yliarvostettu. Sen sijaan, että sitä käytettäisiin yksittäisenä suhdelukuna, sitä käytetään ensisijaisesti vastaavien yritysten vertaamiseen taloudessa.

- Tämä mittari on tärkeä myös johdolle, koska se auttaa heitä tunnistamaan yrityksen kassavirrat tarkalleen. Tietäen nämä tiedot, johto voi strategisoida tulevaisuutta varten ja kiinnittää huomionsa pääomavaltaisiin hankkeisiin, kuten uuden toimiston perustamiseen tai tuotantolaitoksen laajentamiseen, uuden tuotesarjan käynnistämiseen tai toimintajärjestelmän uudelleenjärjestelyyn.