PE-suhde (merkitys, kaava) | Laske hintatulot useita

Mikä on PE-suhde?

Hinta / tuotto-suhde (P / E) on yksi tärkeimmistä rahoitusanalyysisuhteista, jota analyytikot käyttävät selvittääkseen, miten yrityksellä menee verrattuina muihin saman toimialueen yrityksiin ja miten yrityksellä menee menneisyyteen verrattuna yrityksen suorituskyky.

PE-kaava

PE-suhde (hinta / tulos) johtuu ensisijaisesti takaisinmaksukerroista, mikä tarkoittaa kuinka monta vuotta kestää saada rahasi takaisin. Ajattele samalla tavalla PE: tä, kuinka monen vuoden tulos kestää, ennen kuin sijoittaja saa takaisin osakkeesta maksetun hinnan. Esimerkiksi, jos PE-moninkertainen on 10x. Tämä tarkoittaa periaatteessa, että sijoittaja on maksanut 10 dollaria jokaisesta ansaitusta dollarista. Siksi sijoittajan maksamat hinnat saadaan takaisin 10 vuoden ajan.

PE Ratio Formula = hinta / osake / osakekohtainen tulos

2. helmikuuta Google ohitti Applen arvokkaimpana yrityksenä - Google-markkina-arvo ylitti Applen markkina-arvon. Kuinka tämä tapahtui? Tarkastellaan tarkasti tätä esimerkkiä hintatulosuhteesta - Google PE -suhde käy 30,58x; kuitenkin , Apple Hinta ansaitseminen suhde oli noin 10.20x .

lähde: kaaviot

Huolimatta Applen matalammasta PE-kerrannaisesta, Apple-osakkeet ovat edelleen voittaneet. Apple palautti -25,8% (negatiivinen) viimeisen vuoden aikana; Google palautti kuitenkin noin 30% (positiivinen) vastaavana ajanjaksona.

lähde: kaaviot

Pari nopeaa kysymystä tästä sinulle?

- Onko Apple OSTA?

- Onko Google SELL?

- Onko Apple nyt halvempi kuin Google?

- Mistä PE: stä puhumme - Eteenpäin suuntautuva PE-suhde tai Jälkimmäinen PE-suhde?

- Miksi Applen hinnat laskevat, vaikka sen PE-suhde olisi pienempi?

Ymmärtääksemme vastauksen kaikkiin yllä oleviin kysymyksiin on tärkeää, että ymmärrämme ytimen ja luultavasti tärkeimmän arvostusparametrin, PE-moninkertaisen tai hintatulosuhteen.

Tarkista myös, miksi pankin arvonmääritykseen käytetään hintaa kirjanpitoarvoon.

Tämä hinta ansaittavaksi -oppaassa keskitytään PE-moninkertaisiin muttereihin ja pultteihin ja käsitellään seuraavia aiheita.

Hintatulosuhteen laskenta

Otetaan nopea esimerkki Colgaten PE-suhteesta ja lasketaan sen PE-kerroin.

Colgaten osakekohtainen hinta 22. helmikuuta 2016 on 67,6 dollaria

Colgaten osakekohtainen tulos (viimeiset 12 kuukautta) on 1,509

Hinnan ansaintasuhde tai PE-suhdeluku = 67,61 $ / 1,509 = 44,8x

Yksinkertainen, kuten huomasit, että PE-suhteen laskeminen ei ole ollenkaan vaikeaa :-)

PE-suhde-esimerkkejä

Menetelmä # 1 Vertaa yrityksen historiallista hinta-ansaintasuhdetta

PE Multiplen graafinen tulkinta ei ole rakettitiedettä. Jos mietit kuinka luoda tämä hintatulosuhdekaavio, voit tarkastella investointipankkitaulukoita.

Hintatulosuhdekaavio auttaa sijoittajia visualisoimaan osakkeen tai indeksin arvon kerrannaiset ajanjaksolla. Tässä Foodland Farsi -nimisen yrityksen ansaintasuhdeesimerkkikuva on kuvattu ajanjaksolla maaliskuusta02 maaliskuuhun07.

Yllä olevassa kaaviossa verrataan nykyistä PE-kerrannaislukua historiallisiin hintatulosuhteisiin. Huomaa, että yllä oleva kaavio osoittaa, että osakekanta on yliarvostettu verrattuna historialliseen PE-kertoimeen.

Samoin edellä Hinta tuottava suhde Band Kaavio , toteamme, että varastossa on kaupankäynnin Ylä Hinta tuottava suhde Band of 20.2x, mikä korkeampi arvostukset verrattuna historiallisiin suhde.

Voit laatia samat kaaviot Hinta / kassavirta -suhteelle, EV / EBIT-kaavalle jne.

Tapa # 2 - Vertaa yrityksen hintatulosuhdetta alan muihin yrityksiin.

Katsotaanpa Colgaten PE-moninkertaista ja sen vertailua teollisuuteen. Mitä huomautat?

Lähde - Reuters

Huomaamme, että Colgaten hintatulosuhde on 44,55x; teollisuuden hintatulosuhde on kuitenkin 61,99x. Tämä tarkoittaa, että toisella puolella Colgate käy kauppaa noin. 44-kertainen tulokseensa teollisuus käy kauppaa noin. 62 kertaa sen tulos. Tämä ei ole järkevää; haluat maksaa Colgatesta 44 dollaria per dollaritulot sen sijaan, että valitsisit teollisuudelle 62 dollaria per dollarin ansainta.

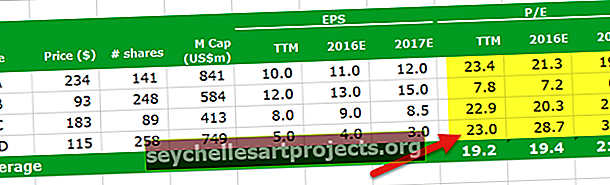

Menetelmä # 3 - Tulkinta vertailukelpoisella vertailulla

Yllä oleva taulukko on vain vertailukelpoinen vertailu. Vertailukelpoisessa luettelossa luetellaan kaikki asiaankuuluvat teollisuuden kilpailijat, sen talousennusteet ja tärkeät arvostusparametrit. Tässä taulukossa olemme tarkastelleet vain PE-moninkertaista (koska tämä on PE-moninkertainen keskustelu).

Pari kysymystä sinulle yllä olevasta laskentataulukosta -

- Mikä on halvin varastossa?

- Mikä on kallein?

Toivon, että löysit vastaukset; arvauksen ei pitäisi olla liian vaikeaa. Sukelletaan saman perusteluun.

Mikä on halvin varastossa?

- Keskimääräinen jälkihinnan ansaintasuhde on 19,2x. On vain yksi pörssi, joka on pienempi kuin keskimääräinen jälkikäteisen tulon suhde, eli yhtiön BBB.

- Vastaavasti, jos tarkastellaan keskimääräistä eteenpäin suuntautuvaa PE-kerrointa, yrityksen BBB: llä on matalampi termiinien hintojen ansaintasuhde kuin keskimäärin.

- Tarkkaan ottaen tästä Comp-taulukosta huomaamme, että Company BBB on halvin osake.

Mikä on kallein osake?

- On 3 osaketta, joiden jäljessä oleva PE-suhde on suurempi kuin keskimääräinen jäljessä oleva PE-suhde. Yritys AAA, CCC ja DDD

- Näistä kolmesta on vaikea löytää kalleinta osaketta tiukasti Trailing PE -suhteen perusteella (kaikki ovat lähempänä Trailing PE of 23x

- Verrataan nyt näiden kolmen osakkeen Forward PE Ratio -suhdetta. Huomaa, että vuonna 2016 osakkeen DDD: llä on korkein välitön PE-suhde (28,7x vuonna 2016E ja 38,3x vuonna 2017E)

- Tämä tarkoittaa, että varastossa DDD on kallein osake yllä olevasta taulukosta.

Vaikka hintatulosuhde-kaava on helppo laskea, on pidettävä mielessä seuraavat tärkeät seikat PE-kerrannaisen suhteen.

- Näillä kahdella yrityksellä voi olla erilaiset kasvunäkymät.

- Ansaintojen laatu voi vaihdella - toisin sanoen yhden yrityksen tulos voi olla epävakaampi kuin toisen

- Kahden yrityksen taseen vahvuus voi olla erilainen.

Korkea PE-kerroin mainitaan joskus syynä osakkeen ostamatta jättämiseen. Nopeasti kasvavat yritykset liittyvät kuitenkin tyypillisesti korkeaan PE-arvoon. Ilmeisesti sijoittaminen nopeasti kasvaviin yrityksiin voi olla kannattavaa. Siksi korkean PE-kerrannaisen ei pitäisi välttämättä estää sijoittajia sijoittamasta osakkeeseen.

Kuinka löytää tavoitehinta käyttämällä hintatulosuhdetta?

Meidän on paitsi tärkeää ymmärtää, onko osake OSTA vai MYY, mutta yhtä tärkeää on myös ymmärtää tarkasteltavan osakkeen tavoitehinta.

Mikä on tavoitehinta? - se ei ole muuta kuin mitä odotat osakekurssin olevan, esimerkiksi vuoden 2016 tai 2017 lopussa jne.

Tarkastellaan seuraavaa esimerkkiä yrityksen PE-suhdeluvusta.

Oletetaan, että WallStreetMojo toimii palvelusektorilla ikäisensä kanssa - AAA, BBB, CCC, DDD, EEE, FFF, GGG, HHH.

Jotta löydettäisiin tavoitehinta WallStreetMojo , meidän pitäisi löytää keskiarvo perään PE ja eteenpäin ille. Huomaa, että keskimääräinen perässä oleva PE-suhde on 56,5x ja Forward PE -suhde on vastaavasti 47,9x ja 43,2x.

WallStreetMojo's Target Price = EPS ( WallStreetMojo ) x Eteenpäin suuntautuva PE-suhde

Oletetaan, että WallStreetMojo 2016E ja 2017E EPS ovat vastaavasti 4 dollaria ja 5 dollaria.

Kun otetaan huomioon yllä oleva PE-monikaava,

WallStreetMojo 2016E Tavoitehinta = 4 dollaria x 47,9 = 191,6 dollaria

WallStreetMojo 2016E Tavoitehinta = 5 dollaria x 43,2 = 216 dollaria

Teoreettisesti tavoitehinnat näyttävät hyvältä. Käytännössä tavoitehinnat näyttävät kaikki vääriltä!

Miksi?

Tavoitehinnat näyttävät vääriltä, koska laatimassamme vertailutaulukossa on poikkeavuuksia. Huomaa, että HHH: n hintataso on lähempänä 200x. HHH: n korkeaan ansaintasuhteeseen voi olla useita syitä; Olemme kuitenkin täällä etsimässä sopivan tavoitehinnan WallStreetMojolle.

Oikean tavoitehinnan löytämiseksi meidän on poistettava HHH: n kaltaiset poikkeamat, tarkistettava vertailutaulukko ja löydettävä uusi keskimääräinen PE-moninkertainen. Käyttämällä näitä muokattuja PE-kerrannaisia voimme laskea tavoitehinnan uudelleen.

Tarkistettu WallStreetMojo 2016E -hinta = 4 dollaria x 17,2 = 68,8 dollaria

Tarkistettu WallStreetMojo 2016E -hinta = 5 dollaria x 18,2 = 91 dollaria

Teollisuuden ja maan hintatulosuhde

Jos sinulla ei ole pääsyä maksettuihin tietokantoihin, kuten Bloomberg, Factset, Factiva, voit tarkastella joitain tällaisten tietojen ilmaisia resursseja -

- Damodaranin verkkosivusto

- Yahoo-suhteet

Lisäksi, jos haluat tarkastella eri maiden PE-kerrannaisia, voit tarkastella seuraavia resursseja -

- Yardeni-tutkimus

Perusteet PE-suhteen käyttämiselle

- PE Multiple on yleisimmin käytetty pääoman moninkertainen. Syynä tähän on sen tietojen saatavuus. Löydät helposti sekä historialliset että ennustetut tulot. Jotkut sivustoista, joihin voit viitata löytääksesi nämä, ovat Yahoo Finance tai Reuters

- Jos verrataan tätä diskontatun kassavirran arviointitekniikkaan, tämä PE Multiple -pohjainen arvostusmenetelmä ei ole herkkä oletuksille. DCF: ssä muutos WACC: ssä tai kasvunopeusoletuksissa voi muuttaa dramaattisesti arvostuksia.

- Sitä voidaan käyttää vertailemaan yrityksiä sellaisilla sektoreilla ja markkinoilla, joilla on samanlainen kirjanpitopolitiikka.

- Vaadittu ponnistus on suhteellisen vähäisempää. Tyypillinen DCF-malli voi viedä 10-15 päivää analyytikon ajasta. Vertailukelpoinen PE-kompakti voidaan kuitenkin valmistaa muutamassa tunnissa.

Rajoitukset

- Taseriskiä ei oteta huomioon. Tämä tarkoittaa, että yrityksen perusasemaa ei heijasteta oikein PE Multiple -sovelluksessa. Esimerkiksi kassasuhdetta, nykyisiä suhteita ja happotestisuhdetta jne. Ei oteta huomioon

- Kassavirtoja ei oteta huomioon. Liiketoiminnan rahavirrat, investointien rahavirrat ja rahoituksen kassavirrat eivät näy tässä hintatulosuhteessa.

- Eri velkaantumisaste omaan pääomaan voi vaikuttaa merkittävästi yhtiön tulokseen. Tulos voi vaihdella suuresti yrityksillä, joilla on velkaa johtuen korkomaksuista, jotka vaikuttavat osakekohtaiseen tulokseen.

- Sitä ei voida käyttää, kun tulos on negatiivinen. Esim. Box Inc. Et voi löytää PE Multiple -tapahtumaa vain tappiollisille yrityksille. Tällaisissa tapauksissa on käytettävä normalisoituja tuloja tai ennakoituja kerrannaisia.

- Tulokseen sovelletaan eri laatimisperiaatteita. Johto voi helposti manipuloida sitä. Tarkastelkaamme tätä alla olevaa PE-suhde-esimerkkiä nopeasti.

Oletetaan, että on olemassa kaksi yritystä - yritys AA ja BB. Ajattele näitä yrityksiä identtisinä kaksosina (tiedän, että yrityksille ei ole mahdollista :-), mutta oletetaan hetken sinisen taivaan skenaariossa). Identtinen myynti, kustannukset, asiakkaat ja melkein kaikki mahdollinen.

Tällöin sinulla ei pitäisi olla etusija ostaa tiettyä osaketta, koska molempien yritysten arvioiden tulisi olla samat.

Esittelyssä pieni kierre nyt. Olettaen, että AA noudattaa suoraviivaista poistopolitiikkaa ja BB nopeutettua poistopolitiikkaa. Tämä on ainoa muutos kahden yrityksen välillä. Suoraviivainen veloitus on sama poisto taloudellisen vaikutusajan aikana. Nopeutetut poistopolitiikka veloittaa suuremmat poistot alkuvuosina ja pienemmät poistot viimeisinä vuosina.

Katsotaanpa, mitä heidän arvostuksilleen tapahtuu?

Kuten edellä todettiin, AA: n PE-moninkertainen luku on 22,9x, kun taas BB: n PE-moninkertainen luku on 38,1x. Joten minkä ostat? Tämän tiedon perusteella olemme taipuvaisia suosimaan AA: ta, koska sen PE-kerroin on pienempi. Oletuksemme siitä, että nämä kaksi yritystä ovat identtiset kaksoset ja joiden tulisi johtaa samoja arviointeja, kyseenalaistetaan, koska käytimme PE Multiple -palvelua. Voimme käyttää muita suhteita, kuten EV / EBITDA näiden ongelmien ratkaisemiseen; tulemme kuitenkin keskusteluun toisessa viestissä. Tällä hetkellä huomaa, että PE-suhteilla on joitakin vakavia rajoituksia sen universaalissa sovelluksessa.

Edellä esitetystä syystä on myös suositeltavaa käyttää tuloja tuloina ennen poikkeuksellisia eriä.

Johtopäätös

PE-suhteet ovat edelleen yksi laajalti käytetyistä arvostusmenetelmistä. Toisella puolella hintatulosuhde on erittäin helppo laskea ja ymmärtää; sen käyttö voi kuitenkin olla hyvin monimutkaista ja hankalinta. Ole varovainen harkitessasi hintatulosuhdetta ja huomioi paitsi perään menevä PE-suhde myös Forward PE -suhteet löytääksesi sopivan tavoitehinnan.

PE-suhde Video

Toivottavasti pidit tästä artikkelista. Onnea!

Hyödyllisiä viestejä

- Happotestin suhde

- Hinnan ansaitsevan kasvun merkitys

- P / BV-suhde

- Yritysarvo vs. oman pääoman suhde <