Vipusuhdekaava | Vaiheittainen laskenta esimerkkien avulla

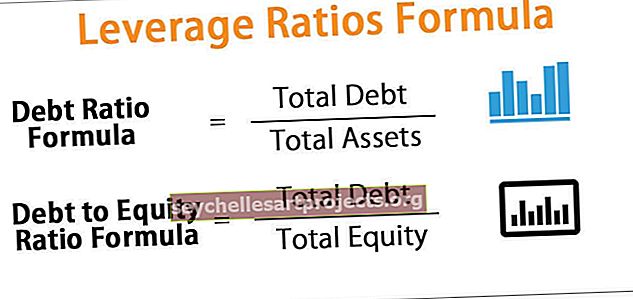

Kaava vähimmäisomavaraisuusasteen laskemiseksi (velka / oma pääoma)

Vipusuhteiden kaavaa käytetään pohjimmiltaan mittaamaan yrityksen velkaantumisaste suhteessa taseen kokoon. Velkaantumisaste lasketaan ensisijaisesti vertaamalla velkasitoumusten kokonaismäärää suhteessa joko yrityksen kokonaisvaroihin tai omaan pääomaan.

Korkea velkaantumisaste laskee, että yritys on voinut ottaa liikaa lainoja ja sillä on liian paljon velkaa verrattuna yrityksen kykyyn huolehtia kohtuudella velasta tulevilla kassavirroilla. Kaksi keskeistä vipuvaikutussuhdetta ovat:

- Velkasuhde

- Velkaantumisaste

Vaiheet vähimmäisomavaraisuusasteen (velka ja velka omavaraisuusaste) laskemiseksi

Velkasuhde:

Tämä vipuvaikutussuhteen kaava vertaa periaatteessa varoja velkaan ja lasketaan jakamalla koko velka kokonaisvaroilla. Korkea suhde tarkoittaa, että suuri osa varojen ostoista on lainarahoitettuja.

Kaavan velkasuhde voidaan laskea käyttämällä seuraavia vaiheita:

- Vaihe 1: Ensinnäkin kokonaisvelka (sisältää sekä lyhytaikaisen että pitkäaikaisen rahoituksen) ja kokonaisvarat kerätään, mikä on helposti saatavissa taseesta.

- Vaihe 2: Lopuksi velkasuhde lasketaan jakamalla kokonaisvelka kokonaisvaroilla.

Velkaantumisaste:

Tämä vipuvaikutussuhteen kaava vertaa periaatteessa omaa pääomaa velkaan ja lasketaan jakamalla koko velka omalla pääomalla. Korkea suhde tarkoittaa, että yrityksen edistäjät eivät infusoi riittävästi omaa pääomaa yrityksen rahoittamiseksi, mikä johtaa suurempaan velkaan.

Kaavan velkaantumisaste voidaan laskea käyttämällä seuraavia vaiheita:

- Vaihe 1: Täällä koko velka ja oma pääoma kerätään taseen vastuupuolelta.

- Vaihe 2: Lopuksi velkaantumisaste lasketaan jakamalla koko velka omalla pääomalla.

Esimerkkejä vähimmäisomavaraisuusasteen laskemisesta

Voit ladata tämän Leverage Ratios Formula Excel -mallin täältä - Leverage Ratios Formula Excel -malliEsimerkki 1

Oletetaan yritys, jolla on seuraava kuluvan vuoden taloudellinen tilanne. Käytä samojen vipuvaikutussuhteiden laskemista.

Yllä olevasta taulukosta voidaan laskea seuraava:

# 1 - Kokonaisvelka

Velka yhteensä = Pitkäaikainen pankkilaina + Lyhytaikainen pankkilaina

Joten kokonaisvelka on = 36 000 dollaria

# 2 - Velkasuhde

Velkasuhde = Yhteensä velka / varat yhteensä

Joten velkasuhde lasketaan seuraavasti:

Velkasuhde on -

# 3 - Velkaantumisaste

Velkaantumisaste = kokonaisvelka / oma pääoma

Joten velkaantumisaste lasketaan seuraavasti:

Velan ja oman pääoman suhde

Esimerkki 2

Otetaan esimerkki todellisesta Apple Inc. -yhtiöstä, jolla on seuraava varainhoitovuosi 29. syyskuuta 2018 päättyneelle vuodelle (kaikki määrät miljoonina dollareina)

Yllä olevasta taulukosta voidaan laskea seuraava:

# 1 - Kokonaisvelka

Velka yhteensä = Pitkäaikainen pankkilaina + Lyhytaikainen laina

Varat yhteensä:

# 2 - Oma pääoma

Oma pääoma = Maksettu pääoma + Kertyneet voitot + Laaja tulos / (tappio)

Joten yllä olevasta laskelmasta oma pääoma on:

# 3 - Velkasuhde

Siksi velkasuhde = kokonaisvelka / varat yhteensä

Velkasuhde lasketaan seuraavasti:

Joten yllä olevasta laskelmasta velkasuhde on:

# 4 - Velkaantumisaste

Ja, Velkaantumisaste = Kokonaisvelka / Oma pääoma

Velkaantumisaste lasketaan seuraavasti:

- Velkaantumisaste = 114483 dollaria / 107147 dollaria

Velan ja oman pääoman suhdelaskenta

Joten edellä olevasta laskelmasta velkaantumisaste on:

Osuvuus ja käyttö

Velkaantumisaste on olennainen lainanantajan näkökulmasta, koska se on riski, jolla tarkistetaan, pystyykö lainanottaja maksamaan takaisin velkasitoumuksensa. Kohtuullisen määrän vipuvaikutusta voidaan kuitenkin pitää osakkeenomistajille edullisena, koska se osoittaa, että liiketoiminta optimoi oman pääoman käytön rahoittamiseen, mikä lopulta lisää nykyisten osakkeenomistajien oman pääoman tuottoa.

Velkaantumisasteen arviointi on tärkeä osa mahdollisen luotonantajan analyysia siitä, antaako se lainaa yritykselle. Osakekohtainen vipuvaikutussuhde ei kuitenkaan tarjoa riittävästi tietoa luotonantopäätökseksi, koska se on suhteellinen indikaattori ja sitä on tarkasteltava yhdessä absoluuttisten lukujen kanssa. Luotonantajan on tarkistettava sekä tuloslaskelma että kassavirtalaskelma tarkistaakseen, tuottaako yritys riittäviä kassavirtoja velan takaisin maksamiseksi. Lainanantajan on myös tarkistettava ennustetut kassavirrat tarkistaakseen, pystyykö yritys jatkamaan velanmaksujen tukemista myös tulevaisuudessa. Sellaisena velkaantumisasteiden kaavaa käytetään osana analyysiä sen selvittämiseksi, onko yritykselle turvallista lainata rahaa, kun otetaan huomioon sen velanhoitokyky.