Korkean ja matalan laskentamenetelmä (määritelmä, kaava)

Mikä on korkean matalan menetelmä kirjanpidossa?

Korkea-matala -menetelmää käytetään kirjanpidossa kiinteiden ja muuttuvien kustannusten erottamiseksi historiallisista kustannuksista, joka on sekoitus sekä kiinteitä että muuttuvia kustannuksia, ja korkean matalan kaavan avulla muuttuvia kustannusyksikköä kohti mitataan vähentämällä alimman toiminnan kustannukset korkeimman toiminnan kustannuksista ja jakamalla saatu määrä suurimman ja pienimmän toiminnan yksiköiden erosta.

Kustannuslaskennassa korkea-matala-menetelmä viittaa matemaattiseen tekniikkaan, jota käytetään erottamaan kiinteät ja muuttuvat komponentit, jotka ovat muuten osa historiallisia kustannuksia, jotka ovat luonteeltaan sekoitettuja, eli osittain kiinteitä ja osittain vaihtelevia. Korkea-matala-menetelmä käsittää korkeimman ja matalimman aktiivisuustason ja vertailun kunkin tason kokonaiskustannuksiin.

Kaavan High-Low menetelmä

Korkea-matala -menetelmällä yksikkökohtaiset muuttuvat kustannukset lasketaan vähentämällä alhaisimmat toimintakustannukset korkeimmista toimintakustannuksista ja vähentämällä sitten alimman toiminnan yksiköiden määrä korkeimman toiminnan kustannuksista ja jakamalla sitten edelliset jälkimmäinen. Matemaattisesti se on esitetty

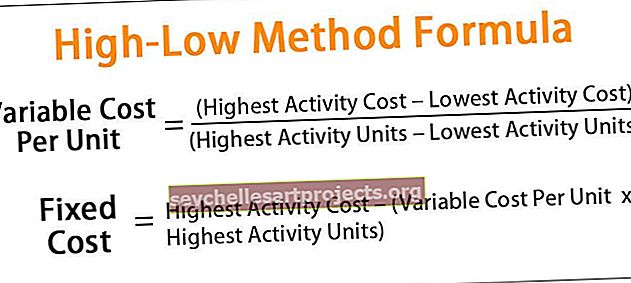

Vaihteleva yksikkökohtainen hinta = (korkeimmat toimintakustannukset - alhaisimmat toimintakustannukset) / (korkeimmat toimintayksiköt - matalimmat aktiivisuusyksiköt)Kun muuttuvat kustannukset yksikköä kohti on määritetty, kiinteät kustannukset voidaan laskea. Se lasketaan vähentämällä yksikkökohtaisten muuttuvien kustannusten ja korkeimpien toimintayksiköiden tulo korkeimmista toimintakustannuksista tai vähentämällä yksikkökohtaisten muuttuvien kustannusten ja alhaisimpien toimintayksikköjen tuote alhaisimmista toimintakustannuksista.

Matemaattisesti se on esitetty

Kiinteät kustannukset = Korkeimmat aktiviteettikustannukset - (Muuttuvat kustannukset yksikköä kohti * Korkeimmat toimintayksiköt)tai

Kiinteät kustannukset = Pienimmät aktiviteettikustannukset - (Muuttuvat kustannukset yksikköä kohti * Pienimmät aktiivisuusyksiköt)

Laskentatavan laskentamenetelmä

Kaava muuttuvien kustannusten ja kiinteiden kustannusten laskemiseksi korkean matalan menetelmällä johdetaan käyttämällä seuraavia vaiheita:

- Vaihe 1: Määritä ensin korkeimmat ja matalimmat aktiivisuusyksiköt käytettävissä olevasta kustannuskaaviosta.

- Vaihe 2: Määritä seuraavaksi vastaavat tuotantokustannukset korkeimpien ja tasoisimpien yksiköiden tasolla.

- Vaihe 3: Seuraavaksi vähennä alhaisimmat toimintakustannukset korkeimmista toimintakustannuksista kiinteiden kustannusten komponentin poistamiseksi siten, että loput ovat muuttuvia komponentteja, jotka vastaavat yksikköjen kasvavaa määrää.

Muuttuvien kustannusten komponentti = Korkeimmat aktiviteettikustannukset - Alhaisimmat toimintakustannukset

- Vaihe 4: Seuraavaksi yksikköjen vähimmäismäärä lasketaan vähentämällä alimman aktiivisuuden yksiköiden määrä korkeimman aktiivisuuden lukumäärästä.

Yksikköjen vähimmäismäärä = Suurimman aktiivisuuden yksiköt - Pienimmät aktiivisuusyksiköt

- Vaihe 5: Seuraavaksi lasketaan muuttujan yksikkökustannus jakamalla lauseke vaiheessa 3 lausekkeella 4, kuten yllä on esitetty.

- Vaihe 6: Seuraavaksi kiinteät kustannukset lasketaan joko vähentämällä yksikkökohtaisten muuttuvien kustannusten ja korkeimpien toimintayksiköiden tulo korkeimmista toimintakustannuksista tai vähentämällä muuttuvien kustannusten yksikkö- ja alhaisimpien toimintayksiköiden tulo alhaisimmista toimintakustannuksista esitetty yllä.

Esimerkki

Voit ladata tämän High-low Method Formula Excel -mallin täältä - High-low Method Formula Excel -malli

Otetaan esimerkki yrityksestä, joka haluaa määrittää tulevan kuukauden aikana odotettavissa olevan tehtaan yleiskustannusten määrän. Tehtaan yleiskustannukset kolmen edellisen kuukauden aikana ovat seuraavat:

Yhtiö aikoo tuottaa 7000 yksikköä maaliskuussa 2019 vilkkaan markkinakysynnän takia. Auta yrityksen kirjanpitäjää laskemaan odotettavissa olevat tehtaan yleiskustannukset maaliskuussa 2019 käyttämällä menetelmää high-low.

Ratkaisu:

Seuraavassa on annettu tiedot korkean ja matalan menetelmän laskemiseksi.

Siksi yllä olevien tietojen avulla voidaan laskea muuttujan yksikkökohtainen hinta seuraavasti:

- Muuttuva yksikkökohtainen hinta = (60000 dollaria - 50000 dollaria) / (6000-4000)

Muuttuvat kustannukset yksikköä kohden

- Vaihteleva yksikkökustannus = 5 dollaria yksikköä kohti

Kiinteät kustannukset voidaan nyt laskea

- Kiinteät kustannukset = 60000 dollaria - (5 dollaria * 6000)

Kiinteät kustannukset ovat -

- Kiinteät kustannukset = 30000 dollaria

Siksi odotetut yleiskustannukset maaliskuussa 2019 7000 yksikölle voidaan laskea seuraavasti:

- Kokonaiskustannukset = kiinteät kustannukset + muuttuvat kustannukset yksikköä kohti * Yksikköjen lukumäärä

- = 30000 dollaria + 5 dollaria * 7000

Odotetut yleiskustannukset

- Kokonaiskustannukset = 65 000 dollaria

Siksi yleiskustannusten odotetaan olevan 65000 dollaria maaliskuussa 2019.

Osuvuus ja käyttötarkoitukset

On välttämätöntä ymmärtää korkean matalan menetelmän käsite, koska sitä käytetään yleensä yrityksen budjetin valmistelussa. Sitä käytetään arvioitaessa odotettavissa olevia kokonaiskustannuksia millä tahansa tietyllä toiminnan tasolla olettaen, että menneisyyden tulosta voidaan käytännössä soveltaa hankkeen kustannuksiin tulevaisuudessa. Menetelmän peruskäsite on, että kokonaiskustannusten muutos on muuttuva kustannusaste kerrottuna toimintayksiköiden lukumäärän muutoksella.

Siitä huolimatta sillä on rajoituksia, kuten korkean matalan menetelmä olettaa lineaarisen suhteen kustannusten ja toiminnan välillä, mikä voi olla kustannuskäyttäytymisen yksinkertaistamista. Lisäksi prosessi voi olla helppo ymmärtää, mutta menetelmää high-low ei pidetä luotettavana, koska se jättää huomiotta kaikki tiedot lukuun ottamatta kahta äärimmäistä.