Taloudellisen analyysin tyypit | Luettelo 10 parhaasta taloudellisen analyysin tyypistä

Taloudellisen analyysin tyypit

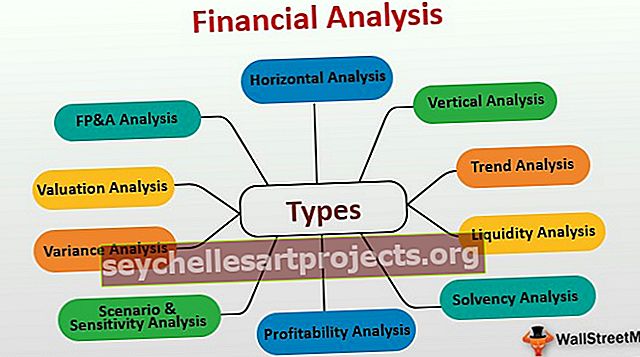

Taloudellisen analyysin tyypit ovat tietojen analysointi ja tulkitseminen eri tyypeittäin niiden soveltuvuuden mukaan, ja yleisimmät rahoitusanalyysityypit ovat vertikaalinen analyysi, horisontaalinen analyysi, vipuvaikutuksen analyysi, kasvuprosentit, kannattavuusanalyysi, likviditeettianalyysi, tehokkuusanalyysi, kassavirta, korot tuotto, arvostusanalyysi, skenaario- ja herkkyysanalyysi sekä varianssianalyysi.

Taloudellinen analyysi tarkoittaa tilinpäätöksen analyysia tuottavan johtopäätöksen saamiseksi, mikä auttaa sijoittajia ja muita sidosryhmiä ylläpitämään suhdettaan yritykseen. Asiantuntijat ja analyytikot käyttävät erilaisia tapoja tehdä post mortem tilinpäätös.

Luettelo 10 parhaasta taloudellisen analyysin tyypistä

- # 1 - Vaaka-analyysi

- # 2 - Pystyanalyysi

- # 3 - Trendianalyysi

- # 4 - Maksuvalmiusanalyysi

- # 5 - Vakavaraisuusanalyysi

- # 6 - Kannattavuusanalyysi

- # 7 - Skenaario ja herkkyysanalyysi

- # 8 - Varianssianalyysi

- # 9 - Arvostusanalyysi

- # 10 - FP & A-analyysi

Lisäksi keskustelemme yllä kuvatuista suhteista yksityiskohtaisen selityksen kanssa.

# 1 - Vaaka-analyysi

Horisontaalinen analyysi mittaa tilinpäätöksen erät perusvuoden kanssa. Tämä tarkoittaa, että se vertaa tietyn ajanjakson lukuja toiseen jaksoon.

- Plussat - Se auttaa analysoimaan yrityksen kasvua vuodesta toiseen tai neljännesvuosineljänneksellä yrityksen toiminnan lisääntyessä.

- Haitat - Yritys toimii teollisen syklin aikana, ja jos teollisuuden alentaminen tapahtuu huolimatta siitä, että yritys suoriutuu paremmin, teollisuuteen vaikuttavien määriteltyjen tekijöiden vuoksi trendianalyysi osoittaa yrityksen negatiivisen kasvun.

# 2 - Pystyanalyysi

Vertikaalinen analyysi mittaa tuloslaskelman tai taseen rivikohtaa ottamalla minkä tahansa tilinpäätöserän perustaksi ja paljastaa saman prosenttiosuutena.

Esimerkiksi tuloslaskelmassa kaikkien rivikohtien ilmoittaminen prosenttimuodossa ottamalla perustaksi liikevaihto. Samoin vastaavuuspuolen taseessa on ilmoitettava kaikki rivikohdat prosentteina kokonaisvaroista.

- Plussat - Vertikaalinen analyysi auttaa vertailemaan erikokoisia kokonaisuuksia, koska se esittää tilinpäätöksen absoluuttisena.

- Miinukset - Se edustaa vain yhden jakson tietoja, joten välitä vertailu eri aikavaiheissa

Saat lisätietoja vertikaalisesta taloudellisesta analyysistä tutustumalla seuraaviin artikkeleihin -

- Tuloslaskelman vertikaalinen analyysi

- Vertikaalisen analyysin kaava

- Tuloslaskelma Yhteinen koko

- Taseen yleinen koko

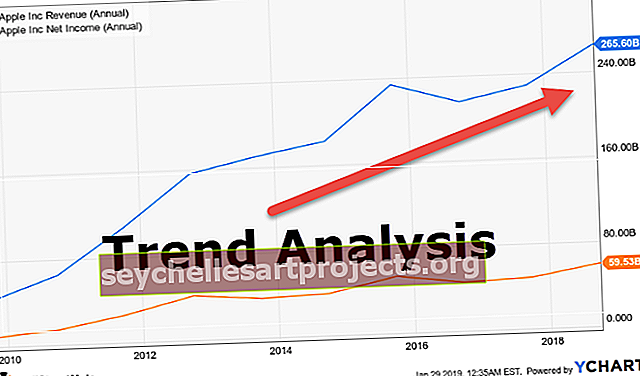

# 3 - Trendianalyysi

Trendianalyysi tarkoittaa useiden ajanjaksojen kuvioiden tunnistamista ja niiden piirtämistä graafisessa muodossa siten, että toiminnalliset tiedot voidaan johtaa.

# 4 - Maksuvalmiusanalyysi

Lyhytaikainen analyysi keskittyy rutiinikustannuksiin. Siinä analysoidaan yrityksen lyhytaikaista kykyä suhteessa kauppaneiden velkojien päivittäisiin maksuihin, lyhytaikaisiin lainoihin, lakisääteisiin maksuihin, palkoihin jne. Sen päätarkoitus on varmistaa, että asianmukaista likviditeettiä ylläpidetään perusteellisesti tietyn ajanjakson ajan. kauden aikana, ja kaikki velat täytetään ilman maksukyvyttömyyttä.

Lyhytaikainen analyysi suoritetaan käyttämällä suhdeanalyysin tekniikkaa, jossa käytetään erilaisia suhdelukuja, kuten likviditeettisuhde, virtasuhde, pikasuhde jne

# 5 - Vakavaraisuusanalyysi

Pitkän aikavälin analyysiä kutsutaan myös vakavaraisuusanalyysiksi. Tämän analyysin painopiste on varmistaa yrityksen asianmukainen vakavaraisuus lähitulevaisuudessa ja tarkistaa, pystyykö yritys maksamaan kaikki pitkäaikaiset velat ja velvoitteet. Se antaa sidosryhmille luottamuksen riittävän taloudellisen terveyden omaavan yrityksen eloonjäämiseen.

Vakavaraisuussuhteet, kuten velkaantumisaste, oman pääoman suhde, velkasuhde jne., Antavat oikean kuvan yrityksen vakavaraisuudesta ja rasitteesta yritykselle ulkoisten velkojen muodossa.

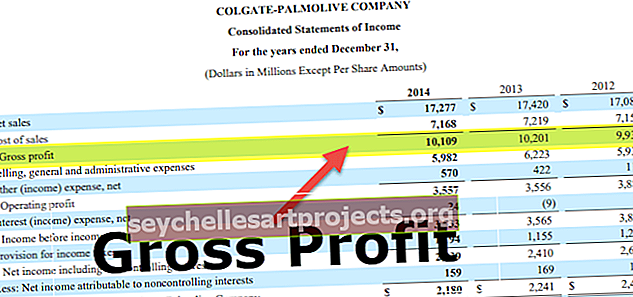

# 6 - Kannattavuusanalyysi

Kannattavuuden taloudellinen analyysi auttaa meitä ymmärtämään, miten yritys tuottaa

Sijoituspäätös on yksi tärkeimmistä päätöksistä, jotka koko liikemiehen on tehtävä. Kaikkien sijoituspäätösten päätavoitteena on varmistaa projektiin tehdyn investoinnin suurin voitto. Päätöksen elinkelpoisuuden varmistamiseksi he tekevät kannattavuusanalyysin, joka tarkistaa tuottoasteen tiettynä ajanjaksona. Tämä auttaa sijoittajaa saamaan varmuuden varojen säilyttämisestä.

Seuraavia työkaluja käytetään saman analysointiin -

- Voittomarginaalin laskeminen

- Liikevoiton marginaalin laskeminen

- EBIT-marginaalin laskenta

- EBIDTA-marginaalin laskenta

- Tulos ennen veroja -laskenta

# 7 - Skenaario ja herkkyysanalyysi

Liiketoiminnassa päivittäin päivittäin erilaisia muutoksia tapahtuu jatkuvasti. Lisäksi talousnäkymien, erilaisten verorakenteiden, pankkikorkojen, tullien jne. Muutosten perusteella kukin näistä tekijöistä vaikuttaa voimakkaasti talouteen; siksi on äärimmäisen tärkeää, että valtiovarainministeriö tekee tällaisen herkkyysanalyysin jokaisesta tekijästä ja yrittää analysoida saman vaikutusta yhtiön talouteen.

Voit käyttää herkkyysanalyysiä seuraavalla tavalla -

- Herkkyysanalyysi

- Tietotaulukko Excelin avulla

- Kahden muuttujan tietotaulukko Excelin avulla

- Yksi muuttujataulukko Excelin avulla

# 8 - Varianssianalyysi

Liiketoiminta perustuu arvioihin ja budjetteihin; liiketoimien toteuttamisen jälkeen on äärimmäisen tärkeää tarkistaa budjetin ja arvioiden välinen vaihtelu todellisen kanssa. Tällainen varianssianalyysi auttaa tarkistamaan mahdolliset porsaanreiät prosessissa, ja siten se auttaa yhteisöä ryhtymään korjaaviin toimiin saman välttämiseksi tulevaisuudessa. Varianssianalyysi voidaan suorittaa tavanomaisella kustannuslaskentatekniikalla vertaamalla budjetoituja, vakio- ja todellisia kustannuksia.

# 9 - Arviointi

Arvostusanalyysi tarkoittaa yrityksen käyvän arvon johtamista. Voit käyttää yhtä seuraavista arvostusrahoitusanalyysityökaluista -

- Osingon alennusmalli

- DCF-kaava

- Suhteelliset arvostuskertoimet

- Tapahtuman kerrannaiset

- SOTP-arviointi

# 10 - FP & A-analyysi

Jokaisella yrityksellä on oma taloussuunnittelu- ja analysointiosasto (FP&A), jonka päätehtävä on analysoida sisäisen organisaation erilaisia tietopisteitä ja rakentaa johtamistietojärjestelmä (MIS), joka raportoidaan ylimmälle johdolle. Tällainen FP & A-osaston jakama MIS on erittäin tärkeää yritykselle, koska siellä on sekä julkaistuja että julkaisemattomia tietoja. Tällainen analyysi auttaa ylimmän johdon omaksumaan strategioita, jotka ovat luonteeltaan ennalta ehkäiseviä ja voivat auttaa välttämään merkittäviä takaiskuja.

Johtopäätös

Talousanalyysiä pidetään nykyään liiketoiminnan pääaineena; ilman tätä yrityksen johtaminen osoittautuu turhaksi. Tästä syystä jokaiselle organisaatiolle taloudellisen analyysin tekeminen ei ole vain välttämätöntä, vaan myös saman huolellisen käsittelyn, ja kaikkien analyysin tulosten tulisi olla asianmukaisesti toteutettuja.