Rahoitusriski (määritelmä) Kolme tärkeintä rahoitusriskityyppiä

Rahoitusriskin määritelmä

Taloudellinen riski on yrityksen kyvyttömyys olla maksamatta pankilta tai rahoituslaitokselta ottamaansa velkaa.

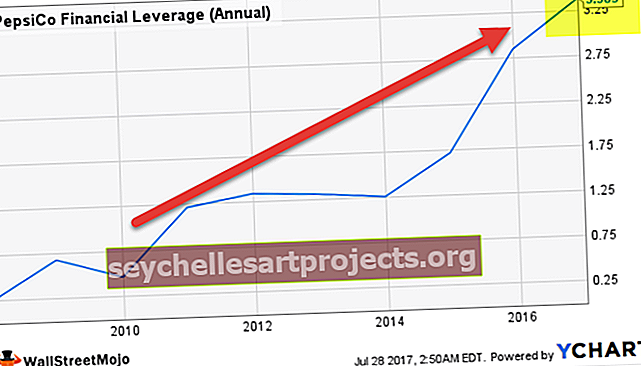

Pepsin velkaantumisaste oli noin 0,50x vuosina 2009-2010; Pepsin vipuvaikutus on kuitenkin kasvanut vuosien varrella ja on tällä hetkellä 3,38-kertainen. Tämä tilanne on selvästi epätoivottava. Mutta jos yritys käyttää varovaisuutta ottaakseen velkaa, he voivat pitää riskinsä minimillä.

Sanotaan, että yritys haluaa vähentää taloudellista riskiä ja samalla haluaa hyödyntää taloudellisen vipuvaikutuksen tarjoamaa velkaa. Tällöin heidän olisi pääomarakenteessaan oltava 70 prosenttia omasta pääomasta ja vain 30 prosenttia velasta. Tämä on tietysti hypoteettista, ja kaikkien tekijöiden tarkastelun jälkeen pääomarakenteeseen liittyvät päätökset tulisi tehdä.

Yksi asia, joka yrityksen tulisi muistaa vähentää tämäntyyppisiä riskejä, on rakentaa pääomarakenne ottamalla liian suuri taakka harteiltaan. Se tarkoittaa, että on otettava yhtä paljon lainoja kuin ne voivat elättää itsensä. Jos yritys käyttää 60 prosentin velkaa ja 40 prosentin omaa pääomaa, taloudellinen riski yritykselle olisi paljon suurempi kuin jos yritys hankkii 60 prosentin oman pääoman ja 40 prosentin velan.

Rahoitusriskien tyypit

Rahoitusriskejä on pääasiassa kolmea tyyppiä. Katsotaanpa niitä alla -

# 1 - Luottoriski:

Tämä on yleisin taloudellinen riski. Jos yritys ottaa lainan eikä pysty maksamaan sitä takaisin, sillä on ehdottomasti luottoriski. Normaalisti maksukyvyttömyystilanteessa olevat yritykset kärsivät luottoriskistä. Oletusarvo ei ole hyvä idea, koska se voi vaikuttaa yrityksen maineeseen, ja se vaikuttaa myös pankkeihin tai rahoituslaitoksiin. Jos yritys haluaa joka tapauksessa saada lainaa pankilta / rahoituslaitokselta, olisi liian vaikea vakuuttaa heitä.

# 2 - Maksuvalmiusriski:

Tämä on toinen tyyppinen taloudellinen riski. Kun yritys ei pysty myymään omaisuutta nopeasti, se on yrityksen likviditeettiriski. Esimerkiksi jos yritys ostaa omaisuuden ja sitten lähitulevaisuudessa se vanhentuu, se olisi liiketoiminnalle melko riskialtista. Koska yritys ei voi myydä sitä pois eikä se myöskään pysty pitämään omaisuutta.

# 3 - Oman pääoman riski:

Oman pääoman riski on kolmas rahoitusriskityyppi. Kun markkinat muuttuvat epävakaiksi, yrityksen on vaikeaa arvostaa osakekantaansa. Markkinahinta laskee usein, mikä ei näytä olevan hyvä uutinen yritykselle. Tätä osakemarkkinoiden volatiliteettia kutsutaan osakeriskiksi, joka liittyy yrityksen taloudelliseen riskiin.

Kuinka mitata taloudellista riskiä?

Rahoitusriski voidaan mitata kaikin tavoin. Yrityksen tulisi katsoa markkinoita ja nähdä, miten yritystä arvostetaan. Arvostus on erittäin tärkeä, mikä antaa yritykselle käsityksen siitä, missä he seisovat markkinoilla. Samaan aikaan yritys voi laskea taloudellisen vipuvaikutuksen ja taloudellisen vipuvaikutuksen asteen. Yritys voi myös käyttää oman pääoman suhdelukua, koron kattavuutta ja muita taloudellisia tunnuslukuja selvittääkseen tasonsa.