Seurantavirheiden kaava | Vaiheittainen laskenta (esimerkkien avulla)

Kaava seurantavirheelle (määritelmä)

Seurantavirheiden kaavaa käytetään salkun hintakäyttäytymisen ja vastaavan vertailuarvon hintakäyttäytymisen välisen eron mittaamiseen ja kaavan mukaisesti Seurantavirhe lasketaan laskemalla salkun tuottoprosentin ja sijoituseron keskihajonta. vertailuarvo ajanjaksolla.

Seurantavirhe on yksinkertaisesti mittari sen mittaamiseksi, kuinka paljon salkun tai sijoitusrahaston tuotto poikkeaa indeksin tuotosta, jota se yrittää jäljitellä indeksin komponenttien ja myös kyseisen indeksin tuoton suhteen. On olemassa useita sijoitusrahastoja, joissa kyseisen rahaston rahastonhoitajat pyrkivät rakentamaan rahaston replikoimalla tarkasti tietyn indeksin osakkeita yrittämällä lisätä osakkeita rahastoonsa samalla osuudella. Portfolion seurantavirhe voidaan laskea kahdella kaavalla.

Ensimmäinen menetelmä on yksinkertaisesti tehdä ero salkun tuoton ja paluu indeksistä se yrittää jäljitellä

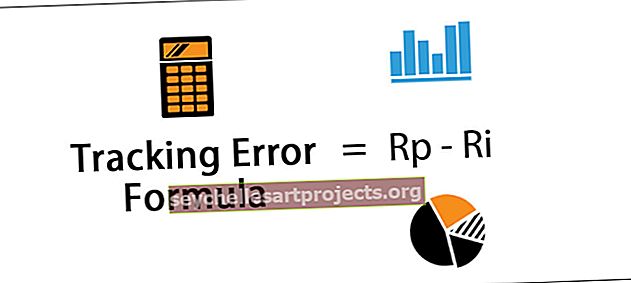

Seurantavirhe = Rp-Ri- Rp = Tuotto salkusta

- Ri = Paluu hakemistosta

On olemassa toinen tapa laskea salkun seurantavirhe suhteessa indeksin tuottoon, jota salkku seuraa.

Toinen tapa ottaa keskihajonta paluuta salkun ja vertailukohtana.

Ainoa ero on tässä menetelmässä, se on kuin salkun ja indeksin tuoton keskihajonnan laskeminen, salkku yrittää toistaa. Toinen menetelmä on suosituin menetelmä, ja sitä käytetään, kun datan aikasarjalla on pitkä historia, toisin sanoen kun kahden muuttujan palauttamista koskevat historialliset tiedot ovat käytettävissä pidemmän ajanjakson ajan.

Selitys

Seurantavirhe on mitta, jolla selvitetään, kuinka paljon salkun tai sijoitusrahaston tuotto poikkeaa indeksin tuotosta, jota se yrittää jäljitellä indeksin komponenttien ja myös kyseisen indeksin tuoton suhteen. Mutta suurimmaksi osaksi sitä ei toisteta tarkalleen tuoton suhteen, johtuen useista tekijöistä, kuten osakkeiden ostamisen ajoituksesta, rahastonhoitajan henkilökohtaisesta harkinnasta osuuden muuttamiseksi sijoitustyylinsä mukaan.

Näiden lisäksi salkun osakkeiden volatiliteetit ja sijoittajalle sijoitusrahastoon sijoittamiseen liittyvät erilaiset maksut johtavat myös salkun tuottojen ja indeksin poikkeamiseen.

Esimerkkejä

Voit ladata tämän Common Stock Formula Excel -mallin täältä - Common Stock Formula Excel -malliEsimerkki 1

Yritetään suorittaa seurantavirheen laskeminen mielivaltaisen esimerkin avulla öljy- ja kaasuindeksiä seuraavalle rahastolle A. Se lasketaan kahden muuttujan tuoton erolla.

Seurantavirheiden laskenta = Ra - Ro & G

- Ra = Tuotto salkusta

- Ro & g = Paluu öljy- ja kaasuindeksistä

Oletetaan, että salkun tuotto on 7% ja vertailuarvon tuotto on 6%. Laskelma on seuraava,

Tällöin salkun seurantavirheet ovat 1%.

Esimerkki 2

SBI: ssä on keskinäinen rahastonhoitajan hallinnoima yksikkö. Kyseisen rahaston nimi on SBI-ETF Nifty Bank. Tämä rahasto rakennetaan ottamalla pankkikomponenttien komponentit tarkalleen suhteessa siihen osuuteen, jolla pankkikannat ovat pankkirahoitusindeksissä.

Seurantavirhe = Rp-Ri

Yhden vuoden tuotto salkusta on 8,9% ja yhden vuoden tuotto vertailuindeksistä Nifty on 8,6%.

Tällöin salkun seurantavirheet ovat 0,3%.

Esimerkki 3

Axis Bankissa on rahastonhoitajan keskinäinen hallinnointi. Kyseisen rahaston nimi on Axis Nifty ETF. Tämä rahasto rakennetaan ottamalla nifty 50 -komponentit tarkasti suhteessa siihen osuuteen, jolla indeksiosakkeet ovat Nifty-indeksissä.

Yhden vuoden tuotto salkusta on 5,4% ja yhden vuoden tuotto vertailuindeksi Nifty -indeksistä on 3,9%.

Tällöin salkun seurantavirheet ovat 1,5%.

Seurantavirheiden kaavan käyttö

Se auttaa rahaston sijoittajia ymmärtämään, seuraaako rahasto tarkasti vertailukohteena asettamansa indeksin osia. Se esittelee, yrittääkö rahastonhoitaja seurata aktiivisesti vertailuarvoa vai laittako hän tyylinsä muuttaakseen sitä. Se auttaa myös sijoittajia selvittämään, ovatko maksut riittävän korkeat, jotta rahasto voi vaikuttaa rahaston tuottoon.