Hypoteekki | Määritelmä | Mikä on hypoteekkosopimus?

Mikä on hypoteekia?

Hypoteekki on prosessi, jossa lainanantaja saa omaisuuden, jota tarjotaan hänelle vakuudeksi, ja se tapahtuu suurelta osin sellaisten omaisuuserien tapauksessa, jotka ovat luonteeltaan irtaimia tietyn lainan vakuuden vakuuden asettamiseksi. .

Selitys

Se on melkein samanlainen kuin kiinnitys, mutta asuntolainan ja hypoteekan välillä on ohut viiva. Hypoteekissa varoja ei siirretä välittömästi luotonantajalle. Se pysyy lainanottajan edun mukaisena. Jos lainanottaja ei pysty maksamaan rahaa, lainanantaja ottaisi sen haltuunsa. Ja sitten ehkä lainanantaja myisi sen takaisin saadakseen rahat takaisin. Näiden kahden välillä on toinen ero. Hypoteekissa vaarassa oleva omaisuus ei ole kiinteää omaisuutta, vaan irtainta omaisuutta, kuten auto, ajoneuvo, myyntisaamiset, varastot jne.

Myös tässä lainan määrä on paljon pienempi kuin asuntolainat. Joten ehdot eivät ole yhtä tiukkoja kuin asuntolainoissa.

Esimerkki

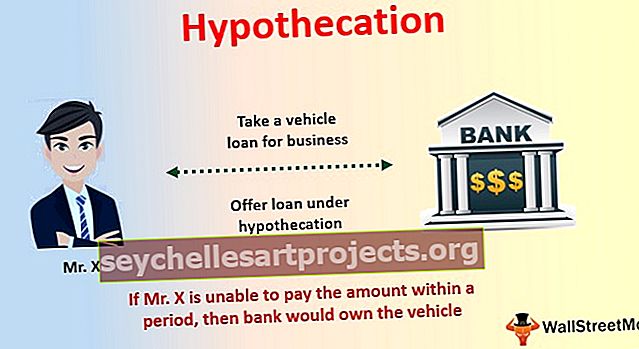

Otetaan hypoteettiesimerkki havainnollistamaan käsitettä. Oletetaan, että olet päättänyt ottaa ajoneuvolainan yrityksellesi. Tätä käytetään yrityksellesi. Joten menit eteenpäin ja lähestyit pankkia.

Pankki sanoi, että he tarjoavat sinulle lainaa, mutta sinun on otettava laina hypoteettisessa asemassa. Pankki selitti lisäksi, että haluamasi ajoneuvo olisi vain sinun omistamasi ja omistama. Pankki auttaa sinua avustamaan lainaa. Mutta omistamasi ajoneuvo asetettaisiin hypoteettisesti, ja jos et pysty maksamaan pankille maksettavaa määrää tietyn ajan kuluessa, ajoneuvo olisi pankin hallussa.

Hyväksyit pankin ehdotuksen, ja pankki on tarjonnut sinulle lainaa.

Mikä on hypoteekkosopimus?

Lainanottajan ja luotonantajan välistä hypoteettisopimusta ei tehdä suullisessa sopimuksessa. Pikemminkin se tehdään hypoteettitoimeksi kutsutun asiakirjan kautta.

Tässä on luettelo hypoteettisopimukseen sisältyvistä asioista -

- Määritelmät

- Vakuutus omaisuuden kunnon varmistamiseksi.

- Luotonantajan oikeudet tarkistaa omaisuuserä ennen kuin antaa hänelle nyökkäyksen.

- Molempien osapuolten on noudatettava oikeuksia, ehtoja ja ehtoja.

- Turvallisuus

- Vakuutustuotot.

- Myynnin toteutukset.

- Kummallakin osapuolella oleva vastuu.

- Toimivalta jne.

Tämä teko on niin tärkeä, koska tämän sopimuksen perusteella koko sopimus tehdään ja noudatetaan. Kaksi osapuolta on yhtä vastuussa hypoteettisopimuksessa mainittujen ehtojen noudattamisesta.

Hypotecation edut

Tässä lainanottajalla on monia etuja. Katsotaanpa niitä yksi kerrallaan -

- Omistus: Tämä on paljon parempi vaihtoehto henkilölle, joka on juuri aloittanut liiketoiminnan tai uran. Tietenkin on olemassa ehtoja, joita on noudatettava, mutta yksi tärkeimmistä eduista on omistajuus. Lainanottajana voit säilyttää irtaimen omaisuuden ja samalla saada pankilta apua lainaa varten. Ainoa ehto on, että sinun on maksettava erääntynyt summa ajoissa.

- Alempi korko: Koska irtainta omaisuutta on mahdollisuus hallita, jos rahaa ei makseta ajallaan, pankki / rahoittaja veloittaa vähemmän korkoa. Alhaisempien hintojen perimisestä on kaksi syytä. Ensinnäkin vaihtoehto ajoneuvon hallussapidosta tarjoaa luotonantajalle turvallisuuden tunteen siitä, että rahat maksetaan takaisin. Toiseksi se ei ole vakuudettomia lainoja, koska kahden osapuolen välillä olisi allekirjoitettu hypoteettisopimus.

- Pienet lainat: Toisin kuin asuntolaina, tämä tehdään pienelle määrälle lainoja. Tämän seurauksena se on helppokäyttöinen ja helppo maksaa. Yrityksen omistajana se on loistava tilaisuus, ja tätä käytetään usein enemmän kuin asuntolainoja.