Acquisition Premium (Määritelmä) Caclulate Takeover Premium

Mikä on Acquisition Premium?

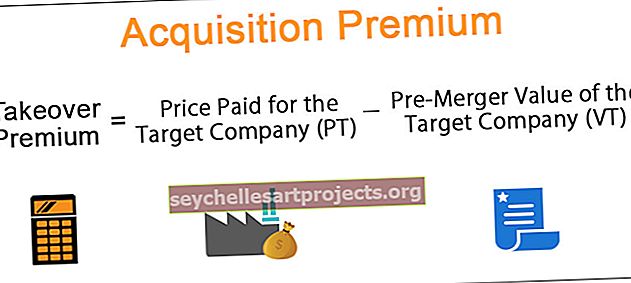

Hankintapreemia, joka tunnetaan myös nimellä yritysostopreemio, on ostohinnan ero eli hankkivan yrityksen kohdeyhtiön osakkeenomistajille maksama hinta ja kohdeyrityksen ennen sulautunutta markkina-arvoa

Selitys

Fuusioissa ja yritysostoissa hankittavaa yritystä kutsutaan kohdeyritykseksi ja hankkivaa yritystä hankkijaksi. Yritysostopalkkio on kohdeyrityksestä maksettujen hintojen ero miinus kohdeyrityksen sulautumista edeltävä arvo. Toisin sanoen se on hinta, jonka hankkiva yritys maksaa jokaisesta kohdeyrityksen osakkeesta.

Ostopalkkio = PT - VT

Missä,

- PT = kohdeyrityksestä maksettu hinta

- VT = kohdeyrityksen sulautumista edeltävä arvo

Hankkijaosapuoli on valmis maksamaan hankintamaksun, koska se odottaa synergioita (odotettavissa oleva liikevaihdon kasvu, kustannussäästöt), jotka yrityskaupat synnyttävät. Yritysjärjestelyissä syntyvät synergiat ovat hankkijaosapuolen hyöty.

Acquirerin vahvistus = Synergiat syntyvät- Premium = S- (PT- VT)

- Missä S = sulautumisen synergiat.

Joten sulautuman jälkeinen sulautuneen yrityksen arvo on

VC = VC * + VT + SC

Missä,

- C = osakkeenomistajille maksettu raha.

- VC * = ostajan sulautumista edeltävä arvo.

Miksi Acquirer maksaa Extra Acquisition Premium -palvelun?

lähde - wsj.com

Hankkija maksaa ylimääräistä maksua seuraavista syistä -

- Kilpailujen minimoimiseksi ja kaupan voittamiseksi.

- Synergiat ovat suurempia kuin kohdeyritykselle maksettava palkkio. Synergialla tarkoitamme sitä, että kun nämä kaksi yritystä yhdistettynä tuottavat suurempia tuloja kuin he voisivat tehdä erikseen.

Vuonna 2016 nähtiin maailman johtavan ammattimaisen pilvipalvelun ja maailman johtavan ammattilaisverkoston fuusion. Microsoft maksoi 196 dollaria LinkedIn-osakkeelta, 50%: n hankintapreemiosta, koska heidän mielestään se lisäisi Microsoftin tuloja ja kilpailuasemaa. Se oli Microsoftin suurin hankinta.

Takeover Premiumin ja synergioiden suhde

Suuremmat synergiat yrityskaupoissa johtavat korkeampiin vakuutusmaksuihin. Ennen kuin siirrymme Premium-laskelmaan, meidän on ymmärrettävä sulautumisesta syntyvät synergiat.

- Kustannussäästöt - Kustannussäästöjen luokat vaihtelevat yrityksittäin. Yleisimpiä luokkia ovat myyntikustannukset, tuotantokustannukset, hallintokustannukset, muut yleiskustannukset jne. Kustannussäästöt riippuvat myös siitä, kuinka paljon ihmisiä on hyväksyttävä muuttaa. Jos ylin johto ei ole valmis tekemään vaikeita päätöksiä, kustannusten leikkaaminen voi viedä kauemmin. Kustannussäästöjä syntyy korkeintaan, kun molemmat yritykset kuuluvat samalle toimialalle. Esimerkiksi vuonna 2005, kun Procter & Gamble osti Gilletten, johto teki rohkean päätöksen korvata heikosti menestyvät P & G-työntekijät Gilletten lahjakkuudella. Se tuotti hyviä tuloksia, ja P&G: n ylin johto tuki tätä aloitetta.

- Liikevaihdon kasvu - Suurimman osan ajasta on mahdollista kasvattaa liikevaihtoa, kun molemmat yritykset yhdistetään. Mutta on olemassa monia ulkoisia tekijöitä, kuten reaktio markkinoilla sulautumiseen tai kilpailijan hinnoittelu (kilpailijat voivat alentaa hinnoittelua). Esimerkiksi 114 dollarin yritys Tata Tea otti rohkean liikkeen hankkimalla Tetleyn 450 miljoonalla dollarilla, mikä on määritellyt Tata Sonsin kasvun. Procter & Gamble saavutti liikevaihdon kasvun vuoden kuluessa sulautumisestaan Gilletteen.

- Prosessin parantaminen: Sulautumat auttavat myös parantamaan prosesseja. Gillettellä ja P&G: llä oli paljon prosessin parannuksia, mikä auttoi heitä saavuttamaan tulojen kasvun. Disneyn ja Pixarin sulautuminen sai heidät tekemään helpompaa yhteistyötä ja auttamaan heitä saavuttamaan menestystä yhdessä.

Takeover Premium -laskenta

Tapa 1 - Osakkeen hinnan käyttö

Ostopreemia voidaan laskea osakekurssin arvosta. Oletetaan yhtiö A haluaa ostaa yhtiön B-arvo Yhtiön B-osake $ 20 prosentin osake, eikä A tarjouksia $ 25 per osake.

Tämä tarkoittaa, että yritys A tarjoaa ( $ 25 - $ 20) / $ 20 = 25%: n palkkio.

Tapa 2 - Enterprise-arvon käyttäminen

Voimme myös laskea yritysostopalkkion laskemalla yrityksen yritysarvon. Yritysarvo heijastaa sekä omaa pääomaa että velkaa. Ottamalla EV / EBITDA-arvo ja kertomalla se EBITDA: lla voimme laskea yrityksen EV-arvon yrityksen arvon.

Esimerkiksi, jos yrityksen B yritysarvo on 12,5 miljoonaa dollaria. Jos yritys A tarjoaa 15%: n palkkion. Sitten saamme 12,5 * 1,15 = 14,375 miljoonaa. Tämä tarkoittaa, että palkkio on (14,375 cr - 12,5 cr) = 1,875 miljoonaa dollaria

Jos hankkijaosapuoli tarjoaa korkeamman EV / EBITDA-suhteen kuin keskimääräinen EV / EBITDA-kerroin. Voidaan päätellä, että hankkijaosaaja maksaa liikaa kauppaa.

Laskennassa voidaan käyttää myös muita menetelmiä, kuten Black-Scholes -optiohinnoittelumallia. Kohdeyrityksen palkkaamat sijoituspankit tarkastelevat myös vastaavista kaupoista maksettujen palkkioiden historiallisia tietoja perustellakseen yhtiön osakkeenomistajaa.

Tekijät, jotka vaikuttavat Takeover Premium -arvoon

Ostopreemion todettiin olevan korkeampi sijoittajien pessimismin, markkinoiden aliarvioinnin aikana ja sen havaittiin olevan alhaisempi markkinoiden yliarvostuksen aikana, joka on sijoittajien optimismi. Muita hankintapreemioon vaikuttavia tekijöitä ovat tarjoajien motivaatio, tarjoajien lukumäärä, kilpailu toimialalla ja myös toimialan tyypissä.

Mikä on oikea hinta Acquisition Premium -maksuna?

On vaikea ymmärtää, onko maksettu hankintapreemio yliarvostettu vai ei. Kuten monissa tapauksissa, korkean palkkion lopputulos oli parempi kuin matalamman. Mutta tämä tapaus ei aina ole totta.

Kuten Quakers Oats osti Snapplen, se oli maksanut 1,7 miljardia dollaria. Yritys ei toiminut hyvin, koska Quaker Oats myi Snapplen Triarc-yhtiöille alle 20 prosentilla aikaisemmasta maksusta. Siksi asianmukainen analyysi tulisi tehdä ennen kaupan aloittamista eikä saa yllyttää, koska muut kilpailijat markkinoilla tarjoavat korkeamman hinnan.

Mihin kirjaamme liikevaihdon Premium hankkijan tilikirjoihin?

Liikevaihto Premium kirjataan taseeseen liikearvoksi. Jos hankkijaosapuoli ostaa sen alennuksella, se kirjataan negatiiviseksi liikearvoksi. Alennuksella tarkoitamme vähemmän kohdeyrityksen markkinahintaa. Jos hankkija hyötyy tekniikasta, hyvästä tuotemerkistä, kohdeyrityksen patenteista, sitä pidetään liikearvona. Talouden heikkeneminen, negatiiviset kassavirrat jne. Aiheuttavat liikearvon pienenemisen taseessa.