Nettovarallisuuden tuotto (kaava, esimerkkejä) | Kuinka lasketaan RONA?

Mikä on nettovarallisuuden tuotto (RONA)?

Nettovarallisuuden tuotto (RONA) on määritelty yrityksen ansaitseman nettotulon taloudellisena osuutena yrityksen koko käyttöomaisuuden ja nettovarallisuuden kokonaismäärästä. Taloudellinen mittari yrittää analysoida, kuinka paljon tuottoja liiketoiminta voi tuottaa käyttämällä tiettyjä varoja liiketoimintaansa. Se auttaa myös analysoimaan, kuinka tehokkaasti johto ja yritys hyödyntävät ja käyttävät omaisuutta taloudellisen arvon saamiseksi liiketoiminnalle.

Nettokäyttöomaisuuden tuoton osatekijät

# 1 - Fyysinen omaisuus

Fyysinen omaisuus määritellään käyttöomaisuudeksi, jota yritys käyttää liiketoiminnassaan. Ne voivat olla tuotantolaitoksen, koneiden, liikeomaisuuden, sijoituskiinteistöjen tai laitteiden muodossa. Nämä ovat pitkäaikaisia varoja, jotka löytyvät liiketoiminnan tase-osiosta.

# 2 - Lyhytaikaiset varat

Lyhytaikaiset varat ovat yrityksen verkkopääoman peruskomponentti. Ne koostuvat käteisestä, jälkimarkkinakelpoisista arvopapereista ja vaihto-omaisuudesta. Nämä ovat yrityksen hallussa olevia varoja yrityksen kuluvana tilikautena.

# 3 - Lyhytaikaiset velat

Lyhytaikaiset velat ovat velvoitteita, jotka yrityksen on maksettava 12 kuukauden tai yrityksen kuluvan tilikauden aikana. Ne koostuvat velkakirjoista, ostoveloista ja lyhytaikaisista pitkäaikaisista veloista, siirtosaamisista jne. Ne vähennetään lyhytaikaisista varoista verkkopääoman saamiseksi, jota puolestaan voidaan käyttää nettovarallisuuden tuoton laskemiseen.

# 4 - Nettotulot

Nettotulot määritellään yrityksen ansaitsemiksi jäännöstuottoiksi. Se on loppuarvo, jonka yritys saa, kun kaikki toiminnalliset yleiskustannukset, yrityksen toiminnan kustannukset vähennetään yrityksen tuottamista tuloista. Se löytyy liiketoiminnan tuloslaskelma-osiosta.

Nettovarallisuuden tuoton kaava

Nettokäyttöomaisuuden tuotto (Rona) -kaava voidaan määrittää käyttämällä rahan aika-arvon suhdetta seuraavasti:

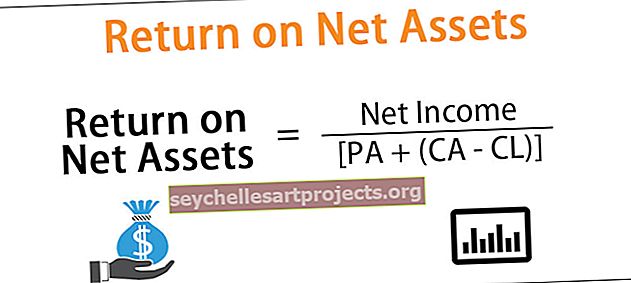

Nettovarallisuuden tuotto = nettotuotot / [PA + (CA-CL)]

Tässä,

- Fyysistä omaisuutta edustaa PA.

- Lyhytaikaisia varoja edustaa CA.

- Lyhytaikaisia velkoja edustaa CL.

Esimerkkejä

Alla on esimerkkejä nettovarallisuuden tuotosta (RONA).

Voit ladata tämän nettovarallisuuden tuoton Excel-mallin täältä - Tuotto nettovarallisuuden Excel-mallista

Esimerkki 1

Oletetaan, että yritys ansaitsee liiketoimintansa aikana 560 000 dollarin nettotulon. Yrityksen nettokäyttöpääoma on lisäksi 200 000 dollaria, ja sillä on fyysistä omaisuutta 1 000 000 dollarin arvosta.

RONA voidaan määrittää seuraavasti: -

- = 560000 dollaria / (1000000 dollaria + 200000 dollaria)

- = 0,467

Siksi yhtiö on tuottanut liiketoiminnastaan 0,467 RONA-arvon. Tämä tarkoittaa lisäksi sitä, että liiketoiminta ei kykene tuottamaan tuloja kunnolla ja tarjoaa kohtuullisen suorituskyvyn.

Esimerkki 2

Oletetaan, että yritys ansaitsee liiketoimintansa aikana 570290 dollarin nettotuoton. Yrityksen nettokäyttöpääoma on lisäksi 100 000 dollaria ja sillä on fyysistä omaisuutta 600 000 dollarin arvosta.

RONA määritetään seuraavasti: -

- = 570290 dollaria / (600000 dollaria + 100000 dollaria)

- = 0,8147 dollaria

Siksi yhtiö on tuottanut liiketoiminnastaan 0,8147 RONA-arvon. Tämä tarkoittaa lisäksi sitä, että liiketoiminta kykenee tuottamaan tuloja kunnolla ja tuottaa hyvää suorituskykyä sekä suotuisaa tuottoa omistajilleen.

Esimerkki 3

Kuluvan tilikauden liiketoiminta tuotti nettovarallisuuden tuotoksi 0,867. Siksi voitiin päätellä, että yritys käytti fyysistä omaisuuttaan ja nettokäyttöpääomaansa tehokkaasti noin 87 sentin arvon ja nettotulojen aikaansaamiseksi. Se tarkoittaa lisäksi, että liiketoiminnan tuottama nettotulo on 87% fyysisten hyödykkeiden ja yrityksen verkkopääoman kokonaisarvosta.

Edut

- Se on hyödyllinen valmistusteollisuudelle, koska se auttaa heitä keräämään ja ylläpitämään myynti-, omaisuus- ja toimintakustannuksia koskevia tietoja laitoksen tasolla.

- Se auttaa sijoittajaa tietämään, onko liiketoiminta hyvä sijoitusvaihtoehto vai ei.

- Korkea suhde tarkoittaa aina, että yritys on erittäin tehokas hyvässä liiketoiminnassa.

Haitat

- Koska mittari on johdettu käyttöomaisuudesta. Siksi liiketoiminnan käyttämä poistomenetelmä kiinteän nettovarallisuuden määrittämisessä vaikuttaa nettovarallisuuden tuoton kattavaan määrittämiseen.

- Väärä poistomenetelmä voi vakavasti vääristää kannattavuusastetta tai RONA: ta.

- Jos liiketoiminta ansaitsee tappiota epätavallisista ja arvaamattomista tapahtumista, se voi myös vääristää käyttöomaisuuden tuoton mittaria. Koska tällaiset tappiot sopeutettaisiin nettotuloon ja voivat siten vaikuttaa haitallisesti suhdeluvun arvoon.

- Se ei kirjaa aineettomia hyödykkeitä, koska se on eliminoitu laskelmista.

Tärkeitä seikkoja

- Se auttaa yritystä määrittämään kykynsä luoda ja johtaa arvonluontia pitkällä aikavälillä.

- Se auttaa yritystä määrittämään, kuinka hyvin ne käyttävät fyysisiä varoja ja nettovaroja.

- Korkeaa RONA-arvoa pidetään yleensä suotuisana mittarina liiketoiminnalle.

- Se on yksi kattavista mittareista, jossa nettotuloja verrataan yrityksen fyysisiin varoihin.

- Jos yritykselle aiheutuu merkittäviä kertaluonteisia tappioita, se voidaan mukauttaa yrityksen ansaitsemaan nettotuloon nettovarallisuuden tuoton (RONA) arvon johtamiseksi.

Johtopäätös

Nettovarallisuuden tuottoa pidetään suorituskykymittarina, joka vertaa yrityksen tuottamia nettotuloja yrityksen käyttämiin fyysisiin varoihin. Se auttaa analyytikkoja ja liiketoimintatietoa ja määrittää, pystyykö yritys ajamaan tehokasta liiketoimintaa hyvän taloudellisen arvon tuottamiseksi.

Sijoittajat käyttävät tätä suhdetta selvittääkseen, voisivatko he ansaita hyviä tuottoja vai eivät, jos he sijoittavat rahansa liiketoimintaan.