Lyhytaikaiset lainat (määritelmä, esimerkkejä) 6 parasta lyhytaikaista lainaa

Mikä on lyhytaikainen laina?

Lyhytaikaiset lainat ovat lainoja, joiden takaisinmaksuaika on enintään 12 kuukautta ja joita yritykset / yrittäjät / yksityishenkilöt käyttävät yleensä välittömien likviditeettivaatimustensa täyttämiseksi.

Lyhytaikaisilla lainoilla on tyypillisesti seuraavat ominaisuudet:

- Pienempi lainan määrä - Lainan määrä on yleensä pienempi verrattuna muihin lainoihin.

- Korkeampi vuosikorko (APR) - Tällaisilla lainoilla on korkeampi korko.

- Vakuudettomat - nämä lainat ovat enimmäkseen vakuudettomia. Kun otetaan huomioon, että lainan määrä ja takaisinmaksuaika ovat lyhyemmät, myös vakuuksien tarve vähenee.

- Takaisinmaksu - Sekä pääoma että korko on maksettava kokonaisuudessaan takaisin laina-ajan kuluessa. Näillä lainoilla on yleensä viikoittainen takaisinmaksuaikataulu.

6 parasta lyhytaikaista lainaa (esimerkkejä)

Alla on erityyppisiä esimerkkejä.

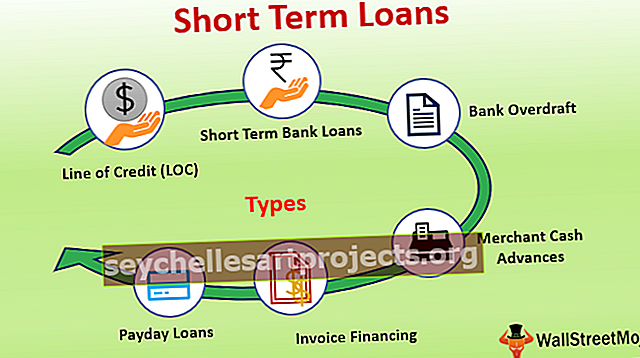

# 1 - Luottolimiitti (LOC)

Luottolimiitti on rahoitusjärjestely, jossa pankki tai rahoituslaitos määrittää etukäteen tietyn lainanottajan lainan enimmäismäärän pääasiassa luottokelpoisuuden perusteella. Esimerkiksi Ashley, jolla on korkea luottopiste, voi olla lainattava 10000 dollaria, kun taas Ellen, jolla on alhaisempi luottokelpoisuus, voi saada vain 5000 dollaria.

- Lainanottaja voi nostaa lainan määrän kertakorvauksena tai erissä tarpeen mukaan. Veloituksia veloitetaan vain lainatuista määristä eikä sanktioiduista lainasummista.

- Kun lainasumma on maksettu takaisin kokonaisuudessaan, lainanottaja saa uuden luottolimiitin, jolla on sama ennalta määrätty lainasumma. Sitä kutsutaan uusiutuvaksi luottolimiitiksi, ts. Järjestelylle ei ole kiinteää toimisuhdetta ennen kuin jompikumpi osapuoli päättää sulkea LOC: n.

- Tämän järjestelyn mukaiset korot ovat yleensä kiinteitä koko LOC-ajanjaksolle, ja ne voivat nousta vain maksuviivästysten tai maksuviivästysten yhteydessä.

# 2 - Lyhytaikaiset pankkilainat

Lyhytaikainen pankkilaina päättyy kiinteän toimikauden lopussa, toisin kuin LOC, joka voidaan uusia velan takaisinmaksun jälkeen. Jos lainanottaja haluaa lainata jälleen, hänen on ehkä haettava uutta lainaa.

# 3 - Pankkilimiitti

Pankkilimiitti on eräänlainen luottolimiitti, joka on sidottu luotonottajan olemassa olevaan pankkitiliin. Pankki vahvistaa ennakkomaksun määrän. Jos lainanottajan tilillä olevat varat eivät riitä kattamaan suoritettavia maksuja, pankki lisää ylimääräisiä varoja. Tällaisista palveluista maksetaan pankkikulut.

Tämä mahdollisuus voidaan selittää parhaiten esimerkillä yrityksestä. Yrityksillä on päivittäin valtava määrä tapahtumia. Saattaa olla skenaario, jossa maksut suoritetaan kiireellisesti, mutta pankkitilillä ei ole riittävästi varoja. Tällaisten mahdollisuuksien varalta yritys käyttää tililimiittiä varmistaakseen, että maksut suoritetaan ajoissa.

# 4 - Kauppiaan käteisennakot

Tämäntyyppinen palvelu soveltuu parhaiten yrityksille, joilla on suuri luottokortti- tai maksukorttimyynti, toisin kuin käteismyynti, eli heidän asiakkaansa suorittavat korttimaksuja ostosten aikana. Tämän järjestelyn puitteissa pankki / rahoituslaitos suostuu maksamaan kertasumman luotonottajalle. Tämän jälkeen pankki / rahoituslaitos perii tämän määrän prosentteina lainanottajan päivittäisestä myynnistä. Esimerkiksi kun lainanottaja tekee myynnin, pankin on perittävä takaisin tietty prosenttiosuus myynnistä, esimerkiksi 5%, maksun välittäjältä, kuten PayPal tai Visa.

# 5 - Laskurahoitus (saamisten rahoitus)

Tämän saatavien rahoittamisjärjestelmän puitteissa yritys lainaa rahaa asiakkailtaan maksettavia määriä eli saamisia vastaan. Se voitaisiin selittää paremmin esimerkillä - Yrityksellä on suuri määrä asiakkaita, joilta maksut erääntyvät. Näillä asiakkailla maksujen suorittaminen kestää yleensä 30-45 päivää. Saattaa olla tapauksia, joissa on myös maksuviivästyksiä. Yrityksen välittömien likviditeettivaatimusten täyttämiseksi se päättää hakea laskurahoitusta. Rahoituslaitos maksaa rahaa yritykselle, kun se on vähentänyt tietyn prosenttiosuuden laskuistaan.

# 6 - Palkkapäivälainat

Tämäntyyppinen järjestely soveltuu parhaiten yksittäisille lainanottajille tai pienyrityksille. Tässä järjestelyssä lainan määrä määritetään lainanottajan tulojen perusteella, lähinnä tietyn prosenttiosuuden lainanottajan tuloista. Takaisinmaksu on suoritettava, kun seuraava palkka / tulo on saatu.

Edut

- Nopeampi hyväksyntä: Lyhytaikaiset lainat eivät vaadi pitkiä hyväksymisprosesseja muihin lainoihin verrattuna.

- Enemmän saatavuutta: Nämä lainat varmistavat, että varat ovat myös pienten yritysten / yksityishenkilöiden saatavilla.

- Pienemmät korkomenot : Koska takaisinmaksuaika on lyhyempi, lainanottajan maksama koron määrä on pienempi.

- Lisää luottopisteitä: Tällaisen lainan käyttäminen ja maksaminen takaisin ilman laiminlyöntiä voi lisätä luotonsaajan luottokelpoisuutta.

- Vakuudettomat: Tällaiset lainat ovat yleensä vakuudettomia, eikä lainanottajat tarvitsevat vakuuksia näiden lainojen käyttämiseen.

Haitat

- Pienempi lainanotto: Joskus lainanottaja voi vaatia suurempaa määrää, jota ei voida käyttää lyhyellä lainalla.

- Rasitus pienten lainojen lainanottajille: Mikä tahansa koron nousu tai sakot voivat aiheuttaa rasitusta pienille lainanottajille, mikä voi johtaa maksukyvyttömyyteen ja sen seurauksena alempaan luottopisteeseen.

- Ei sovellu pitkäaikaisiin hankkeisiin: Tällaisen lainan käyttäminen pitkäaikaiseen projektiin voi johtaa korkeisiin korkokustannuksiin.

Johtopäätös

Lyhytaikaiset lainat on ihanteellisesti tarkoitettu vastaamaan lainanottajien välittömät likviditeettivaatimukset. Lainanottajan tehtävänä on arvioida ja valita yritykselle parhaiten soveltuva rahoitusmenetelmä, jotta he voivat nauttia maksimaalisista palveluista pienin kustannuksin.