Kirjanpitoarvo | Kuinka laskea yrityksen kirjanpitoarvo?

Kaava yrityksen kirjanpitoarvon laskemiseksi

Kirjanpitoarvo laskee yrityksen nettovarallisuuden, joka on johdettu varojen kokonaismäärästä vähentämällä velat. Vaihtoehtoisesti kirjanpitoarvo voidaan laskea yhtiön oman pääoman kokonaissummana.

Se voidaan määritellä yrityksen tai yrityksen nettoarvoksi, joka voidaan laskea kokonaisvaroina vähennettynä aineettomilla hyödykkeillä (eli liikearvo, patentit jne.) Ja velkoina. Lisäksi osakekohtainen kirjanpitoarvo (BVPS) voidaan laskea yhtiön yhteisten osakkeenomistajien oman pääoman perusteella.

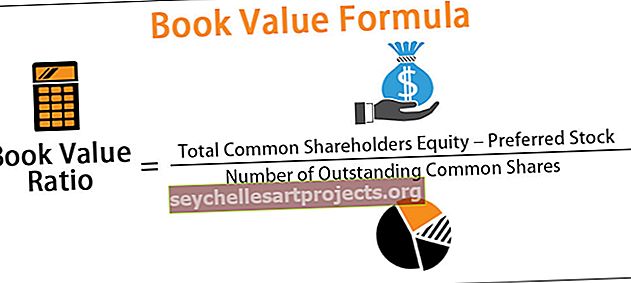

Kirjanpitoarvo = Yhteinen oma pääoma - Etuosuus / ulkona olevien osakkeiden lukumäärä.

Kuinka laskea kirjanpitoarvo?

Kaavassa todetaan, että osoittajaosa on se, mitä yritys saa liikkeeseen laskemalla oman pääoman, ja että luku kasvaa tai pienenee riippuen siitä, onko yhtiö tuottaa voittoa tai tappiota, ja lopuksi se laskee laskemalla liikkeeseen osinko- ja etuuskannan.

Ensimmäinen osa on selvittää pääoma, joka on sen yhteisten osakkeenomistajien käytettävissä. Voidaan kysyä, miksi vähennämme ensisijaisen osakkeen yllä olevasta kaavasta laskettaessa osakekohtaista kirjanpitoarvoa ja keskimääräistä ulkona olevaa kantaosuutta. Syy etuoikeutettujen osakkeiden vähentämiseen pääoman osakkeenomistajilta on se, että etuoikeutetut osakkeenomistajat maksetaan ennen yhteisiä osakkeenomistajia, mutta vasta sen jälkeen, kun yhtiöiden velat on purettu.

Yrityksen kirjanpitoarvo = Osakkeenomistajien oma pääoma - etuoikeutettu osake

Ja toisaalta

Oma pääoma = Omaisuus yhteensä - Velat yhteensä;

Toinen osa on jakaa oma pääoma, joka on osakkeenomistajien käytettävissä, kantaosakkeiden ulkona olevalla määrällä.

Esimerkkejä

Voit ladata tämän Book Value Formula Excel -mallin täältä - Book Value Formula Excel -malliEsimerkki 1

Common Equity ltd ilmoittaa luvun alle vuotuisen kirjanpidonsa päättyessä. Sinun on laskettava BVPS.

Ratkaisu:

Ensinnäkin meidän on selvitettävä oma pääoma, joka on varojen ja velkojen erotus, joka on 53500850,89 - 356897070,62 = 17,811,080,27

Siksi osakekohtainen kirjanpitoarvo lasketaan seuraavasti:

BVPS = Oma pääoma yhteensä - Etuosake / ulkona olevien kantaosakkeiden määrä

= 17 811 080,27 / 8500 000,00

BVPS tulee olemaan -

Esimerkki 2 - (SBI BANK)

SBI on yksi Intian johtavista luotonantajista. Osakeanalyytikko Vivek haluaa ottaa SBI: n huomioon portfoliossaan. Suresh, joka liittyi äskettäin harjoittelijaksi Vivekin alaisuuteen ja harjoittaa intohimoa tutkimukseen. Vivek pyytää häntä laskemaan P / BVPS SBI: lle ja tekemään sitten vertaisvertailu. SBI: n osakkeen hinta on 308.

HUOMAUTUS : Käytä BVPS-kaavaa ja jaa sitten hinta tällä tuloksella.

Ratkaisu:

Ensinnäkin meidän on selvitettävä oma pääoma, joka on varojen ja velkojen (lainat + muut velat) erotus, joka on 36,16,433,00 - (30,91257,62 + 3119701,42) = 2054773,96 cr

Siksi osakekohtainen kirjanpitoarvo lasketaan seuraavasti:

BVPS = Oma pääoma yhteensä - Etuosuus / ulkona olevien osakkeiden lukumäärä

= 2,05,473,96 kr / 892,54 op

BVPS tulee olemaan -

P / BVPS tulee olemaan -

Esimerkki 3

Shruti on investoinut näiden vuosien ajan riippuvuusaloihin ja nyt kun hän on ottanut haltuunsa Hamleysin, yhden johtavista lelukauppaketjuista, hän on utelias, mikä oli sen tarkoitus. Hän uskoo, että tämä voisi vähentää Reliancen arvoa, koska se on suorittanut etuyhteydetöntä ja odottamatonta toimintaa, jonka Reliance on tehnyt.

Alla on ote Reliance-teollisuudenaloista maaliskuussa 2018, ja hän haluaa laskea Reliancen ensimmäisen kirjanpitoarvon saadakseen tietää, minkä vaikutuksen Hamleys voisi luoda?

Ratkaisu

Ensin on selvitettävä oma pääoma, joka on varojen ja velkojen (lainat + muut velat) erotus, joka on 8,23,907,00 - (2,39,843,00 + 2,90,573,00) = 2,93,491 op

Voimme myös lisätä oman pääoman ja varauksia saadaksemme oman pääoman, joka on 5922 op + 2 87569 op, mikä on 2 93 491 kr.

Siksi osakekohtainen kirjanpitoarvo lasketaan seuraavasti:

BVPS = Oma pääoma yhteensä - Etuosake / ulkona olevien kantaosakkeiden määrä

= 2,93,491.00 cr / 592,18 cr

Osakekohtainen kirjanpitoarvo on -

BVPS = 495,61

Kirjanpitoarvon laskin

Voit käyttää tätä kirjan Arvo-laskinta

| Oma pääoma yhteensä | |

| Haluttu osakekanta | |

| Ulkona olevien osakkeiden lukumäärä | |

| Kirjanpitoarvo | |

| Ulkona olevien osakkeiden lukumäärä = |

|

|

Osuvuus ja käyttötarkoitukset

Yrityksen kirjanpitoarvona kirjanpitoarvolla voi olla kaksi pääkäyttöä:

- Se toimii yrityksen tai sen yhtiön omaisuuden kokonaisarvona, jonka osakkeenomistajat teoriassa saisivat, jos yritys tai yhtiö likvidoidaan.

- Kun vertaillaan yrityksen markkina-arvoa tai markkinahintaa, kirjanpitoarvo voi olla hyvä indikaattori osake-analyytikoille, onko osakkeen hinta yli- tai alihintainen.

Siksi on välttämätöntä, että sijoittaja on tarkastellut sekä yhtiön kirjanpitoarvoa tai kirjanpitohintaa että osakkeen markkinahintaa ja sitten päättänyt yrityksen kelvollisuudesta.