Kirjan tulos (määritelmä, esimerkkejä) Kuinka laskea kirjan voitto?

Kirjanpitovoitot tarkoittavat liiketoimintayksikön toiminnastaan ansaitsemia voittoja, ja ne lasketaan vähentämällä kaikki tilikauden aikana syntyneet liiketoiminnan kulut kaikista saman tuoton ja palvelujen myynnistä saatavista myyntituloista ja muista tuotoista. vuosi.

Kirjan voiton merkitys

Voimme määritellä kirjanpidon voiton jäljellä olevaksi rahaksi sen jälkeen, kun yhteisö maksaa kaikki kulut ja kuten tuloslaskelmassa esitetään. Toisin sanoen se viittaa rahaan, jonka yhteisö on ansainnut tilikauden aikana myymällä tuotteita ja palveluja, joista on vähennetty kaikki saman tilikauden aikana aiheutuneet kulut.

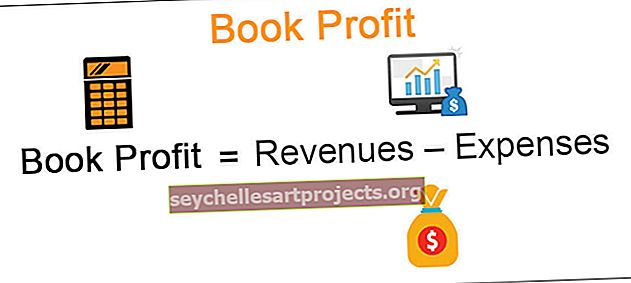

Kirjan tulos = Tulot - kulut

Kuinka laskea kirjavoitto käteisvoitosta?

Kirjanpito voitto, kuten olemme keskustelleet, on voitto, joka on esitetty yhteisön tuloslaskelmassa ja jota pidetään todellisena voittona, koska se otti huomioon kaikki käteis- ja muut käteistapahtumat. Samoin kuin tulot, jotka syntyvät luotonmyynnistä ja vuosipoistoista, joissa ei tapahdu varsinaista käteisoperaatiota ja jotka ovat vain kirjanpitoarvoja.

Rahavoitto on yhteisön sisällä toteutuneiden todellisten kassavirtojen kautta syntyvä ylijäämä. Tämä tarkoittaa, että se lasketaan vähentämällä kaikki kassavirrat (mukaan lukien kaikki maksetut kulut, kuten palkka, vuokrat, laskut jne.) Kassavirrasta (mukaan lukien käteismyynti). Käteisvoitto voidaan laskea myös kirjanpitovoitoista lisäämällä takaisin kaikki muut kuin käteisvarat aiheutuvat kulut (kuten tuloslaskelmassa veloitetut poistot ja vähentämällä muut kuin käteisvarat (kuten luottomyynti).

Käteisvoitto = kirjanpitovoitto + ei-rahalliset kulut - muut kuin käteisvarat tai kirjanpidollinen voitto = käteisvoitot - muut kuin käteisvarat + muut kuin käteisvaratEsimerkki kirjanpidon voiton laskemisesta

Käteisvoitto, jonka yksityisyrityksen omistaja Mr. Solo on laskenut, oli edellisenä vuonna 10000 dollaria todellisten reseptien ja maksujen perusteella. Herra Solo perii varoistaan vuosittain 800 dollarin poistot. Vuoden aikana suoritettu luottomyynti (ei sisälly rahavoittoon) oli 2300 dollaria. Herra Solo haluaa löytää kirjavoittoja.

Ratkaisu:

= $ (10000-800 + 2300) = 11500 $

Kirjan tulos: Rahoitusinstrumentit tai sijoitusvälineet

Voitto, joka saadaan investoinneista, joita ei ole vielä toteutettu, kutsutaan kirjanpidolliseksi voitoksi. Tämä tarkoittaa sitä, että kun esimerkiksi arvopapereiden käypä arvo nousee todellisesta maksetusta hinnasta ja arvopapereita ei vielä myydä, mutta haltija kuitenkin omistaa, niin tällaisia voittoja kutsutaan kirjanpitoistuoksiksi.

Esimerkki:

Sanotaan, että herra John osti 100 ABC Ltd: n osaketta hintaan 90 dollaria osakkeelta vuosi sitten tammikuussa 2018. Tammikuun 2019 osakkeet käyvät kauppaa 95 dollarin hintaan. John on pitkäaikainen sijoittaja ja odottaa osakkeiden hintojen nousevan edelleen tulevaisuudessa ja päätti siten pysyä sijoitettuna.

Ratkaisu:

Siksi John ei myynyt osakkeita ja laskenut vuoden aikana ansaitut voitot seuraavasti:

Maksettu hinta = 100 osaketta * 90 dollaria per osake = 9000 dollaria

Nykyinen arvo = 100 osaketta * 95 dollaria osaketta kohti = 9500 dollaria

Kirjan voitto (B - A) = $ (9500-9000) = 500 $

On mahdollista, että tämä voitto voi hävitä, jos hinnat laskevat. Esimerkiksi vuoden 2019 aikana hinnat laskivat heikosta talouskasvusta ja markkinoiden suuresta volatiliteetista 88 dollariin osaketta kohden, pyyhkien siten kaikki voitot ja aiheuttaen tappiota 2 dollaria osakkeelta.

Huomaa: Tällaisia rahoitusinstrumenttien voittoja ei yleensä veroteta ennen kuin ne tosiasiallisesti myydään ja voitot tai tappiot toteutuvat.Erikoistapaukset

Eri maissa liike-elämän yksiköiden kirjanpitoarvo lasketaan verotusta varten. Kirjanpitoarvoa käsitellään verotettavana tulona, ja kirjanpitoarvoon sovelletaan erityistä verokantaa laskettaessa maksettavien verojen määrää.

Keskustelemme kahdesta pääskenaariosta, joissa tällaisten voittojen käyttö tapahtuu verotustarkoituksiin: -

# 1 - MAT Intian yrityksille

MAT tai vähimmäisvaihtoehtoinen vero, jota sovelletaan yrityksiin, jotka maksavat osinkoja osakkeenomistajilleen mutta eivät maksa veroja normaalien tuloverosäännösten nojalla useiden sallittujen vapautusten ja vähennysten vuoksi.

Laskemme MAT: n kirjan voitoilla. Täällä se saapuu nettotulokseen tehtyjen lisäysten tai vähennysten jälkeen, kuten tuloslaskelmassa esitetään.

Kirjan tulos = (nettotulos + lisäykset) - vähennykset# 2 - Kumppanuusyritys

Tässä tapauksessa se tarkoittaa yksinkertaisesti voittoa, joka on laskettu ennen kumppanille maksettua korvausta. Toisin sanoen, se lasketaan lisäämällä takaisin kumppaneille maksetut palkat ja palkkiot (jos ne veloitetaan vahinkotililtä) tuloslaskelmaan.

Kirjan tulos = nettotulos + kumppanin palkkio