Arvopaperimarkkinalinja (kaltevuus, kaava) Opas SML-yhtälöön

Mikä on turvallisuusmarkkinoiden linja (SML)?

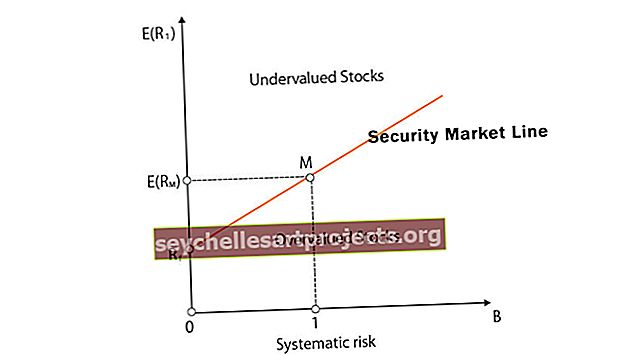

Arvopaperimarkkinarivi (SML) on graafinen esitys pääomamarkkinoiden hinnoittelumallista (CAPM), ja se antaa markkinoiden odotetun tuoton järjestelmällisen tai markkinariskin eri tasoilla. Sitä kutsutaan myös 'ominaisviivaksi', jossa x-akseli edustaa beetaa tai omaisuuserien riskiä, ja y-akseli edustaa odotettua tuottoa.

Arvopaperimarkkinoiden linjayhtälö

Yhtälö on seuraava:

SML : E (R i ) = R f + β i [E (R M ) - R f ]

Yllä olevassa arvopaperimarkkinoiden kaavassa:

- E (R i ) on arvopaperin odotettu tuotto

- R f on riskitöntä korkoa ja edustaa y-akselin SML

- β i on hajauttamaton tai järjestelmällinen riski. Se on SML: n tärkein tekijä. Keskustelemme tästä yksityiskohtaisesti tässä artikkelissa.

- E (R M ): n odotetaan tuottavan markkinoiden M.

- E (R M ) - R f tunnetaan nimellä Market Risk Premium

Yllä oleva yhtälö voidaan esittää graafisesti seuraavasti:

Ominaisuudet

Turvamarkkinalinjan (SML) ominaisuudet ovat seuraavat

- SML edustaa hyvin sijoitusmahdollisuuksien kustannuksia, mikä tarjoaa yhdistelmän riskitöntä omaisuutta ja markkinaportfoliota.

- Nolla-beeta-arvopaperilla tai nolla-beeta-salkulla on odotettavissa oleva tuotto salkulle, joka on yhtä suuri kuin riskitön korko.

- Arvopaperimarkkinalinjan kaltevuus määräytyy markkinariskipreemion mukaan, joka on: (E (R M ) - R f ). Korkeampi markkinariskipreemio on jyrkempi ja päinvastoin

- Kaikki oikein hinnoitellut varat ovat edustettuina SML: ssä.

- SML: n yläpuolella olevat varat ovat aliarvostettuja, koska ne antavat suuremman odotetun tuoton tietylle riskimäärälle.

- SML: n alapuolella olevat varat ovat yliarvostettuja, koska niiden odotettu tuotto on pienempi samalle riskille.

Esimerkki arvopaperimarkkinoista

Olkoon riskitön korko 5%, ja odotettu markkinoiden tuotto on 14%. Tarkastellaan kahta arvopaperia, joista toisen beetakerroin on 0,5 ja toisen beeta-kerroin 1,5 suhteessa markkinaindeksiin.

Ymmärretään nyt esimerkki arvopaperimarkkinoista ja lasketaan kunkin arvopaperin odotettu tuotto SML: n avulla:

Arvopaperimarkkinoiden A odotettu tuotto arvopaperimarkkinarivien yhtälön mukaan on alla olevan mukainen.

- E (R A ) = R f + β i [E (R M ) - R f ]

- E (R ) = 5 + 0,5 [14-5]

- E (R ) = 5 + 0,5 x 9 = 9,5%

Odotettu tuotto turvallisuudelle B:

- E (R B ) = R f + β i [E (R M ) - R f ]

- E (R B ) = 5 + 1,5 [14-5]

- E (R B ) = 5 + 1,5 × 9 = 18,5%

Siten, kuten yllä voidaan nähdä, suojauksella A on alhaisempi beeta; siksi sillä on pienempi odotettu tuotto, kun taas turva-arvolla B on korkeampi beetakerroin ja korkeampi odotettu tuotto. Se on yleisen rahoitusteorian mukainen korkeamman riskin korkeampi odotettu tuotto.

Arvopaperimarkkinalinjan kaltevuus (beeta)

Beeta (kaltevuus) on tärkeä toimenpide arvopaperimarkkinarivin yhtälössä. Keskustelkaamme siis siitä yksityiskohtaisesti:

Beeta on volatiliteetin tai systemaattisen riskin mitta, arvopaperi tai salkku verrattuna markkinoihin kokonaisuutena. Markkinoita voidaan pitää viitteellisinä markkinaindekseinä tai yleisvarojen korina.

Jos beeta = 1, osakkeella on sama riskitaso kuin markkinoilla. Suurempi beeta, eli suurempi kuin 1, edustaa markkinoiden riskialttiimpaa omaisuutta ja alle 1 beeta edustaa markkinaa pienempää riskiä.

Beetan kaava:

β i = Cov (R i , R M ) / Var (R M ) = ρ i, M * σ i / σ M

- Cov (R i , R M ) on omaisuuden i ja markkinoiden kovarianssi

- Var (R M ) on markkinoiden varianssi

- ρ i, M on korrelaatio omaisuuserän i ja markkinoiden välillä

- σ i on omaisuuden i keskihajonta

- σ i on markkinaindeksin keskihajonta

Vaikka beeta tarjoaa yhden toimenpiteen omaisuuden volatiliteetin ymmärtämiseksi markkinoiden suhteen, beeta ei kuitenkaan pysy vakiona ajan myötä.

Edut

Koska SML on graafinen esitys CAPM: stä, SML: n edut ja rajoitukset ovat samat kuin CAPM: llä. Katsotaanpa edut:

- Helppo käyttää: SML: ää ja CAPM: ää voidaan käyttää mallinnamaan ja saamaan odotettu tuotto varoista tai salkusta

- Mallissa oletetaan, että salkku on hyvin hajautettu, joten siinä jätetään huomioimatta systemaattinen riski, joka helpottaa kahden hajautetun salkun vertailua

- CAPM tai SML ottaa huomioon systemaattisen riskin, jonka muut mallit, kuten Dividend Discount Model (DDM) ja painotetun keskimääräisen pääomakustannusmalli (WACC), eivät ota huomioon.

Nämä ovat SML- tai CAPM-mallin merkittäviä etuja.

Rajoitukset

Tarkastellaan rajoituksia:

- Riskitön korko on lyhytaikaisten valtion arvopapereiden tuotto. Riskitön korko voi kuitenkin muuttua ajan myötä, ja sillä voi olla jopa lyhyempi kesto, mikä aiheuttaa volatiliteettia

- Markkinatuotto on pitkäaikainen tuotto markkinaindeksistä, joka sisältää sekä pääoma- että osinkomaksut. Markkinoiden tuotto voi olla negatiivinen, jota yleensä torjutaan käyttämällä pitkäaikaisia tuottoja.

- Markkinatuotot lasketaan aikaisemmasta kehityksestä, jota ei voida pitää itsestään selvänä tulevaisuudessa.

- SML: n kaltevuus, eli markkinariskipreemia ja beetakerroin, voi vaihdella ajan myötä. Voi olla makrotaloudellisia muutoksia, kuten BKT: n kasvu, inflaatio, korot, työttömyys jne., Jotka voivat muuttaa SML: ää.

- SML: n merkittävä panos on beetakerroin; mallin tarkan beetan ennustaminen on kuitenkin vaikeaa. Täten SML: n odotettujen tuottojen luotettavuus on kyseenalainen, jos beetan laskemiseen liittyviä asianmukaisia oletuksia ei oteta huomioon.

Johtopäätös

SML antaa graafisen esityksen pääomien hinnoittelumallista, jotta saadaan systemaattisen tai markkinariskin odotettu tuotto. Kohtuuhintaiset salkut ovat SML: llä, kun taas aliarvostetut ja yliarvostetut salkut ovat rivin yläpuolella ja alle. Riskin välttävä sijoittajan sijoitus on useammin lähellä y-akselia kuin rivin alku, kun taas riskinottavan sijoittajan sijoitus olisi korkeampi SML: ssä. SML tarjoaa esimerkinomaisen menetelmän kahden sijoitusarvopaperin vertailemiseksi; sama riippuu kuitenkin oletuksista markkinariskistä, riskittömistä koroista ja beeta-kertoimista.