Monivaiheinen tuloslaskelma (muoto, esimerkkejä) Kuinka valmistautua?

Monivaiheinen tuloslaskelma on yhtiön tuloslaskelma, joka erottaa yrityksen kokonaisliiketoiminnan tuotot käyttämättömistä tuotoista ja yrityksen toimintakustannukset muista kuin toimintakuluista ja siten erottaa tietyn ajanjakson kokonaistulot ja -kustannukset kaksi eri alaluokkaa, toisin sanoen toiminnalliset ja ei-toimivat.

Mikä on monivaiheinen tuloslaskelma?

Monivaiheinen tuloslaskelma on lausunto, joka erottaa tulot, menot, voitot ja tappiot kahteen tärkeään alaluokkaan, jotka tunnetaan käyttöerinä ja ei-operatiivisina erinä.

Monivaiheisessa tuloslaskelmassa luetellaan kaikki nämä erät eri osioihin tai luokkiin, mikä tekee käyttäjille helpoksi ymmärtää ydinliiketoimintaa paremmin. Toisaalta yksivaiheisen tuloslaskelman muoto kaikki tulot on yhdistetty yhteen pääosaan, toisin sanoen tuloluettelo ja kaikki menot on koottu kohtaan Kulut.

Monivaiheisen tuloslaskelman muoto

Alla on monivaiheisen tuloslaskelman muoto. Se on jaettu kahteen pääosioon - käyttöpää ja ei-pää

Toimintapää on jaettu edelleen kahteen tärkeään otsakkeeseen, joissa luetellaan yritystoiminnan ensisijaiset tulot ja menot. Se tunnetaan yleensä myös kaupankäyntitilinä, jossa mainitaan suorat tuotot ja kulut.

# 1 - Käyttöpää - bruttovoitto

Monivaiheisen tuloslaskelman muoto sisältää ensimmäisen osan bruttovoitto. Ensimmäisen osan laskelma osoittaa liiketoiminnan bruttovoiton vähentämällä myytyjen tuotteiden kustannukset (COGS) kokonaismyynnistä. Se on tärkeä luku velkojille, sijoittajille ja sisäiselle johdolle, koska se kuvaa, kuinka kannattavaa yritys on myydä tavaroita tai valmistaa tuotteita.

Esimerkiksi vähittäiskauppiaan monivaiheisessa tuloslaskelmassa on luku kokonaismyynnistä, joka sisältää kaikki kyseisenä aikana tehdyt kauppatavarat, ja myytyjen tavaroiden kustannukset sisältävät kaikki oston, toimituksen tai kuljetuksen aikana syntyneet kulut. ja tuotteiden valmistaminen myyntiin. Bruttomarginaali on summa, jonka yritys ansaitsi myymällä kauppatavaransa. Huomattavaa on, että muita menoja ei ole vielä sisällytetty. Se on yksinkertaisesti käteisvirta kauppatavaran myynnistä ja rahan ulosvirtaus tavaroiden ostamisesta. Tämä osa auttaa mittaamaan liiketoiminnan terveyttä ja ydinliiketoiminnan kannattavuutta.

# 2 - Käyttöpää - myynti- ja järjestelmänvalvontakulut

Monivaiheisen tuloslaskelman muoto sisältää toisen osan Myynti- ja järjestelmänvalvontakulut. Se kirjaa kaikki yrityksen toimintakustannukset kahteen eri luokkaan, jotka ovat myynti ja hallinto.

- Myyntikulut - Tuotteiden myyntiin liittyvät kulut . Menot, kuten mainonta, myyntimiehen palkka, rahti ja palkkiot sisältyvät myyntikustannuksiin.

- Hallintomenot - Tuotteen myyntiin välillisesti liittyvät kulut, kuten toimihenkilöiden palkat, vuokrat ja tarvikkeet, käsitellään

Sekä myynti- että hallintokulut lasketaan yhteen toimintakustannusten laskemiseksi. Ja yhtiön liiketulos lasketaan vähentämällä nämä kokonaiskustannukset edellä ensimmäisessä osassa lasketusta bruttotulosta.

# 3 - Toimimaton pää

Monivaiheisen tuloslaskelman muoto sisältää kolmanneksi osaksi Ei-käyttöpäät. Toimimaton ja toinen pää luetteloi kaikenlaiset liiketoiminnan tuotot ja kulut, jotka eivät liity yrityksen pääasialliseen toimintaan. Oletetaan esimerkiksi, että jälleenmyyjä ei ole mukana vakuutusliiketoiminnassa, ja auto osui heidän kauppaansa. Vakuutusyhtiö maksoi maksun määrästä, jotta vakuutusyhtiöltä saatuja tuloja ei otettaisi huomioon kokonaismyynnissä. pikemminkin se on ei-operatiivinen tulo. Siksi se tulee toimimattomiin ja muihin päihin.

- Muut tuotot ja kulut, kuten oikeusjuttujen sovinnot, korot, tappiot, sijoitusten voitot ja mahdolliset satunnaiset erät, kuuluvat tämän otsikon alle. Toimimattomassa päässä ei ole alaluokkia, kuten ne olivat käyttöpäässä. Siinä luetellaan vain kaikenlaiset toiminnot ja ne lasketaan lopulta yhteen.

- Kun kaikki ei-operatiivisen pääoman erät on laskettu yhteen, kauden nettotulos lasketaan vähentämällä tai lisäämällä toimimattomien pääosien kokonaismäärä toiminnasta saataviin tuloihin tai niihin.

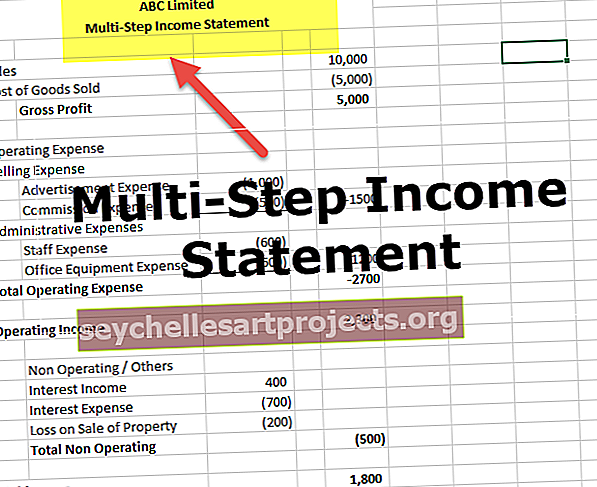

Esimerkki monivaiheisesta tuloslaskelmasta

Valmistellaan monivaiheinen tuloslaskelma esimerkin avulla

Vaihe 1 - Valmistele bruttovoitto-osio

Seuraava taulukko näyttää bruttovoiton laskennan

Bruttovoitto = Kokonaismyynti - myytyjen tavaroiden kustannukset

- Vuodesta lähtien bruttovoitto = 50 000 000 - 40 000 000 dollaria

- Bruttovoitto = 10 000 000 dollaria

Vaihe 2 - Käyttöpää - Valmistele toinen osa, josta näkyy liiketulos / voitto :

Seuraavassa taulukossa esitetään laskelma käyttötuloista

Liiketulos = Bruttovoitto - Kokonaiskulut

- Vuodesta lähtien liiketulos = 10 000 000 - 5 200 000 dollaria

- Liiketulos = 4800000 dollaria

Vaihe 3 - Valmistele kaikki käyttämättömät päät

Seuraavassa taulukossa esitetään nettotulojen laskenta

Nettotuotot = Liiketoiminnan tuotot + Toiminnan ulkopuolisten ja muun pääoman summa

- Siitä lähtien nettotuotot = 4800000 dollaria + 500000 dollaria

- Nettotulot = 5300000 dollaria

Monivaiheisen tuloslaskelman edut

- Monivaiheinen tuloslaskelma auttaa analysoimaan yrityksen kokonaistulosta. Luotonantajat ja sijoittajat voivat arvioida, kuinka tehokkaasti organisaatio toimii ja toimii.

- Voidaan helposti arvioida, kuinka yritys hoitaa tärkeitä toimintojaan välinpitämättömästi yrityksen muusta toiminnasta.

- Kuten monivaiheisessa tuloslaskelmaesimerkissä, vähittäiskauppiaan päätehtävä on myydä kauppatavaraa, ja velkojat ja sijoittajat haluavat tietää, kuinka hyvin ja kätevästi kyseinen jälleenmyyjä pystyy myymään kauppatavaransa ilman laimentamista. luvut yhdessä muiden kuin kauppatavaroihin liittyvän myynnin voittojen ja tappioiden kanssa. Nyt niiden tarkistamiseksi kaikkia menoja ja tuloja ei voida yhdistää yhteen, vaan ne on lueteltava erikseen oikeisiin päähän, jotka ovat mielekkäitä ja helposti ymmärrettäviä. Tätä tarkoitusta varten monivaiheinen tuloslaskelma on ratkaisu.

Johtopäätös

Monivaiheinen tuloslaskelmamuoto on joka päivä parempi kuin yksivaiheinen laskelma, koska se tarjoaa oikeat yksityiskohdat. Mutta jos sitä ei valmistella oikein, se voi olla harhaanjohtava. Yhtiön johto saattaa siirtää kulut myytyjen tavaroiden kustannuksista toimintaan parantaakseen niiden katteita keinotekoisesti. Pohjimmiltaan on erittäin merkittävää tarkastella vertailevaa tilinpäätöstä ajan myötä, jotta voidaan nähdä ja arvioida trendejä ja sitten tarttua menojen harhaanjohtavaan sijoitteluun.