Varaston alaskirjaus Tallenna päiväkirjamerkinnät (askel askeleelta)

Varaston alaskirjauksen määritelmä

Varaston alaskirjauksella tarkoitetaan pääasiassa Varaston arvon alentamista taloudellisista tai arvostussyistä. Kun vaihto-omaisuuden arvo pienenee jostain syystä, johdon on aliarvioitava tällainen vaihto-omaisuus ja pienennettävä sen ilmoittama arvo taseesta.

Varastot ovat minkä tahansa yrityksen omistamia materiaaleja, jotka myydään tuloina tai jotka ovat hyödyllisiä muunnettaessa lopullisiksi tuotteiksi, jotka myydään tulona. Varastot voivat vanhentua tai niiden arvo voi heikentyä; tuolloin johdon on kirjoitettava Varaston arvo. Johdon on vertailtava Varaston todellisen arvon ja Vaihto-omaisuuden alkuperäisen arvon välistä eroa, kun se ostettiin alun perin, ja kahden välinen ero siirretään Varastoon ja kirjoita tili.

Varaston alaskirjauksen selitys

Käytämme Varaston alaskirjausta tilanteessa, jossa Varaston arvo pienenee, koska arvo on laskenut markkinoiden tai muiden taloudellisten syiden vuoksi. Se on vastakohta Varaston kirjaukselle, jossa Varaston arvo nousee sen kirjanpitoarvosta. Kirjanpito on täysin erilainen termien alaskirjaus ja poistaminen. Käytämme alaskirjausta, kun arvo on laskenut kirjanpitoarvostaan, mutta alaskirjaus tarkoittaa, että Varaston arvosta on tullut nolla.

Neljännesvuosittaisen tai vuosittaisen varastonarvioinnin aikana johdon on kirjattava Varaston käypä arvo kirjoihin. Varastot on arvioitava asianmukaisesti kirjanpitomenetelmien ja markkina-arvon mukaan. Joskus varaston arvo nousee, ja joskus meidän on kirjoitettava varaston arvo, jota kutsutaan varaston alaskirjaukseksi. Se riippuu myös inventaarion fyysisestä rakenteesta.

Samalle vaihto-omaisuuden osuudelle johto voi alentaa, alaskirjata tai joskus alentaa varaston arvostusta.

Vaiheet varaston alaskirjauksen kirjaamiseen

Jos haluat tallentaa Varaston alaskirjauksen kirjoihin, meidän on vähennettävä Varastoa luomalla vasta-ainetili. Ymmärretään seuraavalla tavalla,

- Ensinnäkin johdon on ymmärrettävä vaihto-omaisuuden alaskirjauksen vaikutus ja arvo, koska nämä päätökset vaikuttavat varastojen alaskirjauksen kirjanpitoprosessiin.

- Kun johto määrittää varaston arvon, joka on kirjoitettava alas, heidän on päätettävä, onko arvo suhteellisen pieni tai suuri johdolle. Tämä päätös muuttuu yhtiöstä toiseen.

- Varaston arvon alentaminen on pitää mielessä, että varaston saman osan arvioidaan olevan arvoton, mikä näkyy kirjoissa.

- Tietty määrä varastojen alaskirjauksia kirjataan kuluksi kyseiseltä ajanjaksolta. Ja tämä prosessi tehdään kerralla, toisin kuin poistot, jotka kirjataan useammalle kuin yhdelle jaksolle.

Kirjanpidon päiväkirjamerkinnät varastojen alaskirjausta varten

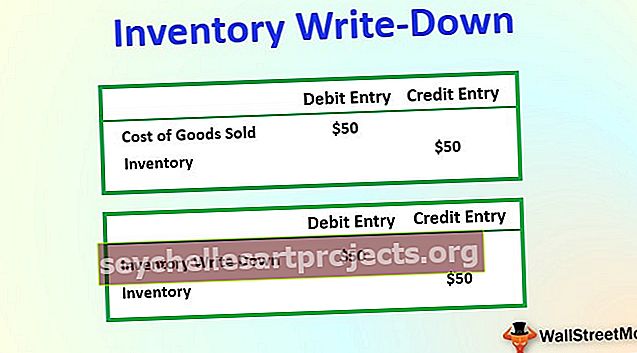

Otetaan esimerkki, on tuote, joka maksaa 100 dollaria, mutta heikon taloudellisen tilanteen takia tuotteen kustannukset laskivat 50%. Varaston arvo on siis laskenut tai sillä on vain romuarvo. Siten johto kirjaa tämän eron kirjoihin, jota kutsutaan Varaston kirjoitus.

Voit tallentaa tämän kahdella tavalla alla olevan esimerkin mukaisesti,

# 1 - Päiväkirjamerkinnät, kun varastojen alaskirjaus on pieni ja huomautus merkittävä

# 1 - Päiväkirjamerkinnät, kun varastojen alaskirjaus on huomattavan korkea

Johdon tulisi olla tietoinen tästä varastonhallinnan osasta, koska se vaikuttaa liiketoimintaan monin tavoin. Varaston todellisen arvon tallentaminen tileille antaa oikean kuvan yrityksestä.

Meidän ei pitäisi kirjata tämän alaskirjauksen arvoa tulevalla kaudella. Se olisi kirjattava tiettynä ajanjaksona, jolloin se laskettiin.

Varaston alaskirjauksen vaikutus tilinpäätökseen

Varaston alaskirjaus on luonteeltaan kulua, joka vähentää nettotuloja tiettynä tilikautena. Tilikauden aikana tuotannossa vahingoittuneet tavarat tai toimituksesta paikasta toiseen aiheutuneet vahingot, varastetut tai kokeina ja näytteinä käytetyt tavarat voivat myös vaikuttaa alaskirjaukseen.

Varaston alaskirjauksen vaikutus voidaan tiivistää alla olevan mukaisesti,

- Se vähentää Varaston arvoa, joka kirjataan kuluksi tuloslaskelmaan, mikä vähentää kuluvan tilikauden nettotuloja.

- Jos jokin yritys käyttää kassanlaskentaa, johto kirjoittaa Varaston arvon aina kun ilmenee ongelmia, mutta suoriteperusteisen kirjanpidon tapauksessa johto voi päättää tehdä varaston varantotilin kattamaan tulevat tappiot varastojen arvostuksen muutosten vuoksi.

- Se vaikuttaa myös COGS: iin tietyllä ajanjaksolla. Ymmärretään alla mainitusta kaavasta: MYYTYJEN TAVAROIDEN KUSTANNUKSET = AVAINVARASTO + OSTOT - SULJETTAVA VARASTO . Kun käytämme tätä alaskirjausta, se lisää myytyjen tavaroiden kustannuksia (COGS) tietylle ajanjaksolle, koska johto ei pysty saamaan maksua kyseisistä tavaroista, mikä vähentää myös nettotuloja ja verotettavaa tuloa. Varaston arvo, joka on kirjattu alas, ei ansaitse rahaa yritykselle.

- Sillä on merkittävä vaikutus minkä tahansa yrityksen nettotulokseen tai taseeseen, koska varastojen tai varojen arvon muutokset vaikuttavat yrityksen kannattavuuteen.