Korkojen kattavuusaste (merkitys, esimerkki) | Kuinka tulkita?

Mikä on koron kattavuusaste?

Korkokatteen suhde on suhde, jota käytetään määrittämään, kuinka monta kertaa yritys voi maksaa korkonsa nykyisillä tuloksilla ennen yrityksen korkoja ja veroja. Se on hyödyllinen yrityksen likviditeettiaseman määrittämisessä laskemalla, kuinka helposti yritys voi maksaa korkoa sen jäljellä oleva velka.

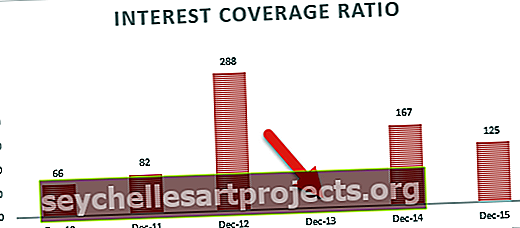

Suurimmalla osalla yrityksistä on lainoja (sekä pitkä- että lyhytaikaisia), ja niiden on maksettava niistä korkoa. Sijoittajien on valvottava, pystyykö yritys maksamaan korot ajoissa. Kuten yllä olevasta kaaviosta voidaan nähdä, Nissanilla on erittäin hyvä korkoriski suhteessa muihin ikäisensä - Fordiin ja Daimleriin.

Korkokatteen suhde auttaa määrittämään, kuinka helposti yritys voi maksaa korkoa maksamattomista veloistaan. Se luokitellaan velkasuhteeksi - joka antaa yleisen kuvan yrityksen taloudellisesta rakenteesta ja rahoitusriskistä. Se voidaan myös luokitella vakavaraisuussuhteeksi, mikä auttaa ymmärtämään, onko organisaatio vakavarainen ja onko konkurssiin liittyviä uhkia.

Benjamin Graham (kuuluisan kirjan, jonka nimi on Älykäs Investorc, kirjoittaja korosti koron kattavuutta osana "turvamarginaalia". Hän selitti tämän termin vertaamalla sitä sillan suunnitteluun. Sillan rakentamisen yhteydessä sen kantaman painon ilmoitetaan olevan 10000 puntaa, kun taas sen rakennettu todellinen enimmäispainoraja on 30 000 puntaa. Tämä ylimääräinen 20 000 puntaa edustaa turvamarginaalia odottamattomien tilanteiden huomioon ottamiseksi. Samalla tavalla ICR edustaa organisaation korkomaksujen turvallisuus.

Jossakin määrin tämä suhde auttaa myös mittaamaan yrityksen taloudellista vakautta tai vaikeuksia, joita se voi kohdata lainojensa vuoksi.

Oma pääoma ja velat ovat kahden yrityksen lähde. Korko on organisaation velan hinta. On erittäin tärkeää analysoida, pystyykö yritys maksamaan nämä kustannukset. Siksi tämä on erittäin kriittinen suhde osakkeenomistajille ja lainanantajille.

Korkojen kattavuussuhde

ICR lasketaan yksinkertaisella kaavalla seuraavasti:

# 1 - EBIT: n käyttö

Korkokattosuhde = kauden liikevoitto ÷ Maksettava korko yhteensä tiettynä ajanjaksona

Tässä EBIT tarkoittaa tulosta ennen korkoja ja veroja

Ymmärretään tämä kaava paremmin seuraavan esimerkin avulla.

| M / s High Earners Limited | ||

| Tiivistelmä tuloslaskelmasta ajalta 1.1.-31.12.2015 ja Vertailulaskelma ajanjaksolta 1.1.-31.12.2014 |

||

| Tiedot | Vuosi | |

| 2015 | 2014 | |

| Tulot: | ||

| Projektin neuvoa-antavat palkkiot | 1 300 000 dollaria | 1 500 000 dollaria |

| Konsultointipalkkiot | 70 000 dollaria | 36 000 dollaria |

| Kokonaisliikevaihto (A) | 2 000 000 dollaria | 1 86 000 dollaria |

| Kulut: | ||

| Suorat kulut | 1 000 000 dollaria | 95 000 dollaria |

| Mainontakulut | 2000 dollaria | 1800 dollaria |

| Palkkio maksettu | 1140 dollaria | 600 dollaria |

| Sekalaiset kulut | 360 dollaria | 300 dollaria |

| Poistot | 8 300 dollaria | 8600 dollaria |

| Kokonaiskulut (B) | 1 11 800 dollaria | 1,06,300 dollaria |

| Liiketulos (A miinus B) | 88 200 dollaria | 79 700 dollaria |

| Lisää: Muut tuotot | 2000 dollaria | 2100 dollaria |

| Vähemmän: Muut kulut (jos sellaisia on) | 100 dollaria | 76 dollaria |

| Tulos ennen korkoa ja veroja | 90 100 dollaria | 81 724 dollaria |

| Vähemmän: Kiinnostusta | 9200 dollaria | 8000 dollaria |

| Voitto ennen veroja | 80 900 dollaria | 73 724 dollaria |

| Vähemmän: verot (oletettu @ 10%) | 8090 dollaria | 7 372 dollaria |

| Voitto verojen jälkeen | 72 810 dollaria | 66 352 dollaria |

ICR vuodelle 2015 = 90100 dollaria ÷ 9200 dollaria = 9,99

ICR vuodelle 2014 = $ 81,724 ÷ $ 8,000 = 10.07

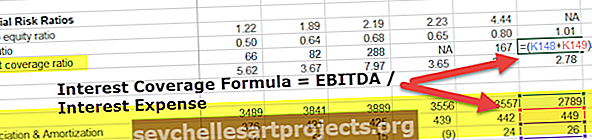

# 2 - Käyttökatteen käyttö

Pieni vaihtelu yllä olevasta kaavasta on lisätä kaikki muut kuin käteismenot käyttökatteeseen (EBITDA) ja laskea sitten ICR.

Saman kaava on seuraava:

Korkokatteen kaava = (kauden liikevoitto + muut kuin käteisvarat) ÷ Kullakin korolla maksettava korko.

Muut kuin käteiskustannukset ovat poistot useimmille yrityksille.

Tämän kaavan ymmärtämiseksi ymmärretään ensin, mitä tarkoitamme ei-käteisillä kuluilla. Kuten nimestä itsestään käy ilmi, nämä ovat tilikirjoista aiheutuneita kuluja, mutta näiden kulujen takia todellista kassavirtaa ei ole. Erittäin hyvä esimerkki tästä on poistot. Poistot mittaavat käyttöomaisuuden kulumista vuosittain, mutta eivät johda rahavirtaan.

Näiden muiden kuin käteisvarojen kulujen lisäämisen logiikan on saada luku, joka on käytettävissä korkojen maksamiseen todellisessa mielessä eikä vain kirjanpidollisen voiton mukaan. Jos lisätään nämä kulut, korkokatteen osuus varmasti nousee.

Ottaen yllä olevan esimerkin

ICR vuodelle 2015 = (90100 dollaria + 8300 dollaria) ÷ 9200 dollaria = 10,58

ICR vuodelle 2014 = (81 724 dollaria + 8600 dollaria) ÷ 8 000 dollaria = 12,04

Talousanalyytikot käyttävät joko ensimmäistä tai toista kaavaa riippuen siitä, mitä he pitävät sopivampana.

Colgaten korkoriski (käyttäen EBITDA-menetelmää)

Laskaamme nyt Colgaten korkotason suhde. Tässä esimerkissä käytämme EBITDA-kaavaa = EBITDA / korkokulut (käyttäen 2. kaavaa)

- Colgaten ICR = käyttökate / korkokulut

- Colgatessa poistoja ja poistoja ei ilmoitettu tuloslaskelmassa. Löydät ne helposti kassavirta toiminnasta -osiosta.

- Huomaa myös, että korkokulut ovat tuloslaskelman nettomäärä (korkokulut - korkotuotot)

- Kuten voimme huomata, Colgaten kiinnostuksen kattavuus on erittäin terve. Se on pitänyt korkotason yli 100x viimeisten kahden vuoden aikana.

- Myös vuonna 2013 korkokulut olivat negatiiviset (korkokulut - korkotuotot). Siksi suhdetta ei laskettu.

Korkokattosuhteen tulkinta

Korkokate on organisaation vakavaraisuuden tarkastus. Yksinkertaisesti sanottuna suhde mittaa kuinka monta kertaa korko voidaan maksaa yrityksen annetuilla tuloilla. Siksi mitä suurempi suhde, sitä parempi se on. Suurempi suhde tarkoittaa, että organisaatiolla on riittävä puskuri myös koron maksamisen jälkeen. Edellä olevassa esimerkissä M / s High Earners Limitedin ICR on noin 10 vuodelle 2014. Tämä tarkoittaa, että sillä oli riittävä puskuri maksaa korko 9 kertaa yli tosiasiallisesti maksettavan koron.

Toisin sanoen voidaan sanoa, että mitä pienempi suhdeluku, sitä suurempi on organisaation taakka kantaa velkakustannukset. Kun suhde laskee alle 1,5, se tarkoittaa punaisen hälytyksen yritykselle. Se osoittaa, että se tuskin pystyy kattamaan korkomenojaan. Kaikki alle 1,5 tarkoittaa, että organisaatio ei välttämättä pysty maksamaan korkoa lainoistaan. Tässä tapauksessa on suuret mahdollisuudet maksukyvyttömyyteen. Se voi myös aiheuttaa erittäin kielteisen vaikutuksen yrityksen liikearvoon, koska kaikki luotonantajat suhtautuvat hyvin varovaisesti sijoitettuun pääomaansa, ja mahdolliset luotonantajat välttävät mahdollisuutta.

Lisäksi jos yritys ei pysty maksamaan korkoa, se voi päätyä lainaan enemmän. Tämä yleensä pahentaa tilannetta ja johtaa silmukkaan, jossa yritys jatkaa lainojen ottamista korkokulujen kattamiseksi.

Entä mitä tapahtuu, jos koron kattavuusaste laskee alle yhden? Tässä tapauksessa se tarkoittaa, että yritys ei tuota tarpeeksi tuloja, minkä vuoksi maksettava korko on suurempi kuin tulos ennen korkoja ja veroja . Tämä on vahva oletusindikaattori. Tämä johtaa usein konkurssin vaaraan.

Katso alla olevaa kaaviota. Kanadan luonnollinen ICR on nyt -0,91x (alle 0). Tällainen asema ei ole hyvä yritykselle, koska sillä ei ole riittäviä voittoja korkokulujensa maksamiseen.

lähde: kaaviot

Useimmissa tapauksissa vähimmäiskorkosuhteen tulisi olla noin 2,5-3. Tämä riittää, jotta punainen lippu ei käynnisty. Voi kuitenkin olla monia tapauksia, joissa yrityksen on säilytettävä korkeampi suhde, kuten:

- Vahva sisäpolitiikka, jossa johto on valtuuttanut pitämään korkeamman osuuden;

- Yhtiön eri lainanottajilla voi olla myös sopimusvaatimus korkeamman tason säilyttämiseksi.

Eri toimialoilla voi myös olla erilainen ICR-hyväksyttävyys. Yleensä teollisuudenalat, joilla myynti on vakaa, kuten perushyödykkeet, voivat tehdä alhaisemmalla korkotasolla. Tämä johtuu siitä, että heidän liiketuloksensa on suhteellisen vakaa ja heidän kiinnostuksensa voidaan helposti kattaa vaikeissakin tilanteissa.

Teollisuuden, jolla on yleensä vaihtelevaa myyntiä, kuten tekniikan, pitäisi olla suhteellisen korkeampi. Tällöin liikevoitto vaihtelee myynnin mukaan, ja paras tapa hallita kassavirtaa on pitää puskurirahaa ylläpitämällä korkeampi suhde.

Toinen mielenkiintoinen seikka tässä suhteessa on, että korkeampi liikevoitto ei osoita korkeampaa ICR-arvoa. Edellä olevasta M / s High Earners Limitedin kahden vuoden liikevaihdon vertailevasta analyysistä voidaan päätellä sama. Vuoden 2014 tulos on pienempi, mutta silti sillä on hiukan paremmat mahdollisuudet maksaa korkokulut takaisin vuoteen 2015 verrattuna. Vaikka tulos oli pienempi vuonna 2014, korko on myös pienempi vuonna ja siten korkeampi korkoriski.

Hyödyllisyys

- Tämän suhdeluvun trendianalyysi antaa selkeän kuvan organisaation vakaudesta korkoihin ja mahdollisiin laiminlyönteihin nähden. Esimerkiksi yritys, jolla on johdonmukainen ICR viiden vuoden aikana, on verrattain yksinkertainen verrattuna yritykseen, jonka korkokatteen suhde vaihtelee vuosittain

| Yritys A | 2015 | 2014 | 2013 | 2012 | 2011 |

| Tulos ennen korkoa ja veroja | 12 000 dollaria | 10000 dollaria | 8000 dollaria | 6000 dollaria | 4000 dollaria |

| Kiinnostuksen kohde | 1150 dollaria | 950 dollaria | 800 dollaria | 660 dollaria | 450 dollaria |

| Korkojen kattavuusaste | 10.43 | 10.53 | 10.00 | 9.09 | 8.89 |

| Yritys B | 2015 | 2014 | 2013 | 2012 | 2011 |

| Tulos ennen korkoa ja veroja | 12 000 dollaria | 10000 dollaria | 8000 dollaria | 6000 dollaria | 4000 dollaria |

| Kiinnostuksen kohde | 8000 dollaria | 5500 dollaria | 4000 dollaria | 4100 dollaria | 3500 dollaria |

| Korkojen kattavuusaste | 1.50 | 1.82 | 2.00 | 1.46 | 1.14 |

Edellä esitetystä ICR: stä voimme nähdä, että yritys A on korottanut tasaisesti korkotasoaan ja näyttää olevan vakaa vakavaraisuuden ja kasvun suhteen. Samaan aikaan yrityksen B suhde on erittäin pieni, ja suhdeluvussa on myös ylä- ja alamäkiä. Tämä osoittaa, että yritys B ei ole vakaa ja sillä voi olla likviditeettiongelmia lähitulevaisuudessa.

- Ennen kuin lainaan rahaa lyhytaikaisilla / pitkäaikaisilla instrumenteilla, luotonantajat voivat arvioida korotussuhteen budjetoiduista tiedoista ja arvioida yrityksen luottokelpoisuuden. Lainanantajat tarkastelevat suurempaa suhdetta.

- ICR on myös hyvä indikaattori muille sidosryhmille, kuten sijoittajille, luotonantajille, työntekijöille jne., Tekemään päätöksiä ajoissa.

Kun otetaan huomioon yllä olevat esimerkit yrityksestä A ja B, työntekijä haluaa ehdottomasti työskennellä yrityksessä A eikä yrityksessä B työpaikkavarmuutensa takaamiseksi. Samalla linjalla, jos sijoittaja on sijoittanut rahaa yritykseen B, hän saattaa haluta vetää sijoituksensa viittaamalla yllä olevaan trendianalyysiin.

Rajoitukset

Kuten kaikilla muilla taloudellisilla suhdeluvuilla, myös tällä suhdeluvulla on omat rajoituksensa. Jotkut rajoituksista ovat seuraavat:

- Tietyn ajanjakson suhdeluvun tarkastelu ei välttämättä anna sinulle oikeaa kuvaa yrityksen asemasta, koska voi olla kausiluonteisia tekijöitä, jotka voivat piilottaa / vääristää suhdetta.

Esimerkiksi tietyllä ajanjaksolla yrityksellä on poikkeustuloja uuden tuotteen lanseerauksen takia, jonka hallitus on jo kieltänyt jatkossa. Tarkastelemalla korkokatetta vain tältä ajalta voi saada vaikutelman, että yrityksellä menee hyvin. Jos suhdetta verrataan seuraavaan jaksoon, se saattaa kuitenkin näyttää täysin erilaisen kuvan.

- Tärkeä puute suhteessa on se, että suhde ei ota huomioon verokulujen vaikutusta organisaatioon. Tuloverokulut vähennetään ennen korkoja ja veroja koskevan tuloksen jälkeen. Vero vaikuttaa organisaation kassavirtaan, ja se voidaan vähentää suhdeluvun laskurista parempien tulosten saavuttamiseksi.

- Tilinpäätöstä laadittaessa noudatettu kirjanpidon johdonmukaisuusperiaate voi myös olla kriittinen tekijä analysoitaessa menneitä trendejä ja verrattaessa toimialan ikärajoituksia ICR: ää laskettaessa.

Paras tapa käyttää tätä suhdetta

Paras tapa käyttää taloudellisia tunnuslukuja on käyttää tunnuslukuja tietyllä hetkellä. Paljon muita taloudellisia tunnuslukuja, kuten kassasuhde, pikasuhde, nykyinen suhde, oman pääoman suhde, hinta-voittosuhde, jne., Tulisi käyttää korkokatteen kanssa tilinpäätöksen tehokkaassa analyysissä. Se auttaa maksimoimaan näiden suhteiden edut ja samalla minimoimaan niiden rajoitukset.

Teollisuuden esimerkki

Seuraava on ote muutamien merkittävien Telecomm-alan toimijoiden tuloslaskelmasta tilikaudelle 2015-16

| Tiedot | Idea Cellular | Bharti Airtel | Tata Comm |

| (Kaikki summat rupioissa) | |||

| Tulo | |||

| Liikevaihto | 35816,55 | 60300.2 | 4790,32 |

| Muut tulot | 183,44 | 805,7 | -89,6 |

| Tulot yhteensä (A) | 35999.99 | 61105,9 | 4700,72 |

| Menot | |||

| Raakamateriaalit | 0 | 51.6 | 20.77 |

| Virta- ja polttoainekustannukset | 2460,36 | 4038,7 | 83,56 |

| Työntekijän kustannukset | 1464.44 | 1869.3 | 789,65 |

| Muut valmistuskustannukset | 18708.9 | 15074.7 | 1828,73 |

| Sekalaiset kulut | 1358,59 | 16929,7 | 896,76 |

| Kulut yhteensä (B) | 23992,29 | 37964 | 3619,47 |

| Voitto ennen poistoja, korkoja ja veroja (A - B) |

12007.7 | 23141.9 | 1081,25 |

| Vähemmän: Poistot | 6199,5 | 9543,1 | 745,56 |

| Tulos ennen korkoa ja veroja | 5808,2 | 13598,8 | 335,69 |

| Kiinnostuksen kohde | 1797,96 | 3559 | 20.45 |

| Korkojen kattavuusaste | 3.23 | 3.82 | 16.42 |

Jos verrataan edellä mainittujen kolmen yrityksen suhdetta, voimme helposti nähdä, että Tata Communicationilla on riittävästi puskurirahaa kaikkien korkositoumustensa maksamiseen, mutta samalla sillä on voittoa, joka on huomattavasti vähemmän kuin kaksi muuta yritystä.

Toisaalta Idealla ja Bharti Airtelillä on molemmilla suhteet alemmalla puolella, mutta eivät riittävän alhaiset nostaakseen punaisen lipun. Varovainen sijoittaja, joka tarkastelee enemmän vakautta ja turvallisuutta, voi valita Tata Communicationsin, kun taas sijoittajat, jotka ovat halukkaita ottamaan hieman suuremman riskin, menevät korkeamman voittoa tuottavien yritysten kanssa, mutta matalammat korkoriskit, kuten Bharti Airtel.

Hyödyllinen viesti

- Mikä on taloudellinen vipuvaikutus?

- Esimerkki käyttövivusta

- Osinkojen maksusuhteen analyysi

- Mikä on pääoman nettovelkaantumisaste? <