Kustannusmenetelmä (määritelmä, esimerkkejä) Opas sijoitusten kirjanpitoon

Mikä on kustannusmenetelmä?

Kustannusmenetelmä on yksi konservatiivisimmista investointien kirjanpitomenetelmistä, joissa sijoitus pysyy taseessa alkuperäisellä hankintamenollaan, toisin kuin käypä arvo tai uudelleenarvostusmenetelmä, jossa käyvän arvon määrittämiseen käytetään markkinatekijöitä ja erilaisia sisäisiä hallintomalleja. Tätä menetelmää käytetään monien rahoitusinstrumenttien kirjanpidossa, kuten sijoituksissa ja varastoissa / käyttöomaisuudessa.

- Sijoituslaskennassa käytetään hankintamenomenetelmää, kun sijoittajan omistusosuus yrityksessä on alle 20%, eikä sijoituksella ole merkittävää käyvän arvon määrittämistä.

- Varaston ja käyttöomaisuuden kirjanpidossa tätä menetelmää käytetään omaisuuserien alkuperäiseen kirjaamiseen.

Kuinka kustannusmenetelmä toimii?

Sijoitus- / inventaariokustannukset / käyttöomaisuushyödykkeet esitetään taseessa varoina. Kun omaisuus on myyty, kaikki voitot / tappiot kirjataan tuloslaskelmaan.

Kaikki yllä mainitut sisään- ja ulosvirrat vaikuttavat myös kassavirtalaskelmaan, mikä vaikuttaa investointien kassavirtoihin investointien ja käyttöomaisuuden osalta sekä liiketoiminnan kassavirtoihin varastojen tapauksessa.

Kaikkien näiden instrumenttien arvonalentumistestaus tehdään myös silloin, kun arvonalentumisesta on joko ulkoisia tai sisäisiä indikaattoreita ja ne on kirjattu taseessa kerrytettävissä olevaan arvoon. Arvonalentumistappio kirjataan tuloslaskelmaan välittömästi.

Esimerkkejä kustannusmenetelmistä

Esimerkki 1

John PLC hankkii 10%: n osuuden Robert PLC: stä 2 000 000 puntaa. Viimeisimmällä raportointikaudella Robert PLC kirjaa 200 000 dollaria nettotulosta ja jakaa osinkoja 40 000 puntaa. Kustannusmenetelmän vaatimusten mukaan John PLC kirjaa alkuperäisen sijoituksensa 2 000 000 puntaa varoiksi ja 10 prosentin osuutensa 40 000 puntaa osinkoina. John PLC ei tee muita merkintöjä.

Esimerkki 2

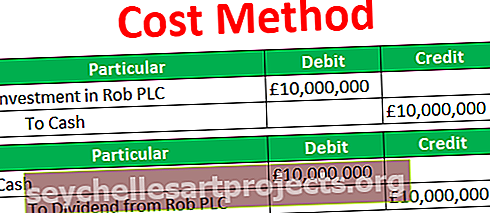

John PLC ostaa 15% Rob PLC: stä 10 000 000 puntaa. Vuoden lopussa Rob PLC maksoi osakkeenomistajilleen 100 000 puntaa osinkoa.

Koska yllä oleva hankinta täyttää kustannuslaskentamenetelmän vaatimukset (alle 20% korko), sijoituksen osto kirjattiin taseeseen varoina sijoituslaskennan kustannusmenetelmän mukaisesti. Päiväkirjamerkinnät näkyvät alla:

Vuoden lopussa John saa 15% 100 000 puntaa jakavista osingoista omistusosuuksiensa mukaisesti:

Edut

- Kustannusmenetelmällä on paljon vähemmän paperityötä kuin muilla kirjanpitomenetelmillä. Koska suurin osa tapahtumista kirjataan vain kerran, kunnes omaisuuserä myydään, kirjanpitoon liittyvä aika ja kustannukset ovat hyvin pienet verrattuna muihin menetelmiin.

- Sijoitus kirjataan alkuperäiseen hankintamenoon, joka on kauppahinta. Se on yhden rivin merkintä taseeseen. Oikaisuja ei tehdä, ellei omaisuuden arvo tai kerrytettävissä oleva rahamäärä vähene. Sitten omaisuuserän pysyvä alaskirjaus kirjataan arvonalentumisen kautta.

- Oman pääoman sijoituksesta saadut osingot ja mahdolliset suorat maksut, jotka johtuvat sijoituksen kohteen nettotulojen jakamisesta, kirjataan erikseen tuloslaskelmaan. Näitä ei vähennetä oman pääoman ehtoisten sijoitusten arvosta.

- Joten ne eivät vaikuta sijoituksen kirjanpitoarvoon. Sijoituskohteelta saatujen osinkojen tai saatujen voitonjaon tuloslaskelmaan etuna on, että oman pääoman ehtoisen sijoituksen arvo ei laske ja että saatu määrä katsotaan tuotoksi ja vaikuttaa kassavirtaan.

- Pääomasijoittajien jakamattomat voitot eivät vaikuta sijoitusyhtiön taseeseen, koska niitä ei ole saatu, ja ne kirjataan vasta saatuaan. Kaikkia tietoja ja tietoja tukevat todisteet myynti / ostokuittien ja laskujen muodossa. Tosiseikkojen manipuloinnille ei ole tilaa.

Haitat

- Sijoitusyhtiö kirjaa sijoituksen alkuperäiseen kauppahintaan ilman oikaisuja käyvän arvon muutoksiin. Tämä kirjanpitojärjestelmä ei kirjaa käyvän arvon vaihteluita tai oman pääoman ehtoisen sijoitusomaisuuden nykyistä markkina-arvoa, ellei arvon aleneminen ole merkittävä alle hankintamenon, joka kirjataan arvonalentumiseksi.

- Tämä menetelmä ei kirjaa voittoja, ennen kuin voitot toteutuvat. Alkuperäinen kauppahinta pysyy oman pääoman ehtoisen sijoituksen arvona, kunnes se myydään, kun voitto tai tappio toteutuu. Se voi olla haitta, kun sijoituksen arvo nousee, mutta ei vaikuta taseen tulopuoleen.

- Tämä menetelmä ei voi paisuttaa tai tyhjentää taseen tulopuolta realisoitumattomalla voitolla tai tappiolla, koska osakesijoituksiin tehdään muutoksia käyvän arvon ylös- / alaspäin suuntautuvissa muutoksissa.

- Jakamattomia voittoja tai osinkoja, joita ei ole vielä saatu pääomasijoituksista, ei kirjata. Ne eivät vaikuta sijoitusyhtiön taseeseen eikä sijoituskohteen ja sijoitusyhtiön lopulliseen konsolidoituun taseeseen. Odotettuja tuloja ei kirjata. Ansiot on saatava, ennen kuin ne voidaan kirjata.

- Tässä kirjanpitomenetelmässä ei oteta huomioon inflaatiota. Kustannuslaskentamenetelmässä oletetaan, että sen valuutan arvo, jolla pääomasijoitus ostettiin, pysyy vakiona ajan mittaan.

Muutokset kirjanpidon kustannusmenetelmässä

Kun muutamme rahoitusinstrumenttien kirjaamista hankintamenosta omaan pääomaan / uudelleenarvostusmenetelmään tai päinvastoin, samaa pidetään IAS-8: n säännösten mukaisina laskentaperiaatteiden muutoksina. Kun tällainen muutos tapahtuu jonkin standardin muutoksen takia, on noudatettava standardin siirtymävaiheita, mutta jos tällainen muutos tehdään vapaaehtoisesti, samaa on sovellettava takautuvasti muokkaamalla ja mukauttamalla aikaisempia jaksoja.