Kertyneet poistot (määritelmä, kaava) Kuinka laskea?

Mikä on kertyneet poistot?

Omaisuuserän kertyneet poistot ovat kumulatiivisten poistojen määrä, joka on peritty omaisuuserästä sen ostopäivästä lähtien raportointipäivään. Se on vasta-tili, joka on omaisuuserän ostohinnan ja sen tasearvon välinen ero ja joka on helposti saatavilla rivikohtana taseen käyttöomaisuusosastossa.

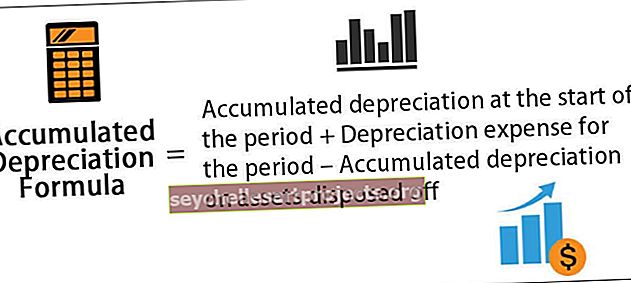

Kertynyt poistokaava

Laskenta tehdään lisäämällä kuluvan kauden aikana kirjatut poistokulut kauden alun poistoihin vähentämällä luovutetun omaisuuden poistokulut.

Kertyneet poistokaavat = Kertyneet poistot kauden alussa + Poistokulut - Kertyneet poistot myytyistä varoista

Esimerkkejä

Katsotaanpa joitain yksinkertaisia tai edistyneitä esimerkkejä laskelman ymmärtämiseksi paremmin.

Voit ladata tämän kertyneen poiston kaavan Excel-mallin täältä - Kertyneen poiston kaavan Excel-malli

Esimerkki 1

Tarkastellaan esimerkiksi yritystä A, joka osti 100 000 dollarin arvoisen laitteen, jonka käyttöikä on 5 vuotta. Laitteella ei odoteta olevan pelastusarvoa sen käyttöiän lopussa. Laitteet poistetaan tasapoistoin. Määritä kertyneet poistot 1. ja 3. vuoden lopussa.

Alla on tietoja ensimmäisen ja kolmannen vuoden lopun kertyneiden poistojen laskemiseksi.

Koska yritys käyttää laitteita seuraavien 5 vuoden ajan, laitteiden kustannukset voidaan jakaa seuraavien viiden vuoden aikana. Laitteiden vuotuiset poistot tasapoistoina voidaan laskea seuraavasti:

Vuotuiset poistot = 100 000 dollaria / 5 = 20000 dollaria vuodessa seuraavien 5 vuoden aikana.

Siksi laskenta ensimmäisen vuoden jälkeen on -

Kertyneet poistokaavat ensimmäisen vuoden jälkeen = Poistot vuoden 1 alusta + Poistot vuoden aikana

= 0 + 20 000 dollaria

= 20000 dollaria

Siksi toisen vuoden jälkeen on -

Kertyneet poistokaavat toisen vuoden jälkeen = Poistot vuoden 2 alussa + Poistot vuoden 2 aikana

= 20 000 dollaria + 20 000 dollaria

= 40 000 dollaria

Siksi kolmannen vuoden jälkeen on -

Kertyneet poistokaavat kolmannen vuoden jälkeen = Poistot vuoden 3 alussa + Poistot vuoden 3 aikana

= 40 000 + 20 000 dollaria

= 60000 dollaria

Esimerkki 2

Lasketaan kertyneet poistot 31. joulukuuta 2018 päättyneen tilikauden lopussa seuraavien tietojen perusteella:

- Bruttokustannukset 1. tammikuuta 2018: 1 000 000 dollaria

- Tilikauden poistot 1.1.2018: 250 000 dollaria

- Laitteet, joiden arvo on 400 000 dollaria ja joiden poistot ovat 100 000 dollaria, on myyty 1. tammikuuta 2018

- Kone on poistettava tasapoistoina sen käyttöiän (5 vuoden) aikana

Alla on kertyneiden poistojen laskentatiedot 31. joulukuuta 2018 päättyneen tilikauden lopussa

Kysymyksen mukaan vuoden poisto lasketaan seuraavasti:

Poistot vuoden aikana = Bruttokustannukset / Käyttöikä

= 1 000 000 dollaria / 5

Poistot vuoden aikana = 200 000 dollaria

Siksi kertyneiden poistojen laskenta 31. joulukuuta 2018 on

Kertyneet poistot 31.12.2018 = = Poistot 1.1.2018, + Poistot vuoden aikana - Myydyn omaisuuden poistot

Kertyneet poistot 31.12.2018 = 250 000 dollaria + 200 000 dollaria - 100 000 dollaria

= 350 000 dollaria

Osuvuus ja käyttö

Kirjanpidon kannalta kertyneet poistot ovat tärkeä näkökohta, koska ne ovat merkityksellisiä aktivoitaville varoille. Aktivoidut varat antavat arvoa paitsi vuodelle, myös yli yhdelle vuodelle, ja kirjanpitoperiaatteiden mukaan kulut ja vastaavat myynnit on kirjattava samana ajanjaksona vastaavuusperiaatteen mukaisesti. Tämän vastaavuusperiaatteen huomioon ottamiseksi aktivoitujen omaisuuserien kohdalla kirjanpitäjät ympäri maailmaa käyttävät poistoprosessia.

Poistot ovat osa aktivoitua omaisuuserää, joka kirjataan tuloslaskelmaan ostovuodesta ja hyödykkeen loppuajaksi. Myöhemmin omaisuuserän kokonaismäärä on poistettu sen ostopäivästä raportointipäivään. Omaisuuserän kertyneiden poistojen määrä kasvaa hyödykkeen käyttöiän aikana, kun poistot veloitetaan edelleen omaisuuserästä, mikä lopulta pienentää omaisuuserän kirjanpitoarvoa. Sellaisena se voi myös auttaa kirjanpitäjää seuraamaan, kuinka paljon käyttöikää jäljellä on omaisuuteen.