Riskivakuutuksen määritelmä Top 8 riskityyppiä vakuutuksessa

Mikä on riskivakuutus?

Riskivakuutuksella tarkoitetaan vaaran tai odottamattoman tapahtuman riskiä tai mahdollisuutta, johon voi sisältyä henkilön arvokkaan omaisuuden menetys tai vahingoittuminen tai henkilövahinko tai kuolema, jossa vakuutuksenantajat arvioivat nämä riskit ja minkä perusteella, selvittää vakuutuksenottajan maksettava vakuutusmaksu.

Selitys

- Riskivakuutukseen on sisällytettävä arvioitaessa hintaa, joka maksetaan vakuutuksenottajille, jotka ovat kärsineet vakuutuksen kattamasta heille aiheutuneesta vahingosta. Siihen liittyy erityyppisiä riskejä, kuten varkaus, omaisuuden menetys tai vahingoittuminen, tai se voi myös aiheuttaa loukkaantumisen; on mahdollista, että jotain odottamatonta tai haitallista voi tapahtua milloin tahansa.

- Se kehittyy laskettaessa taloudellisen arvon korvausta vahingoista, jotka voivat aiheutua vakuutetulle omaisuudelle tai esineelle, joka voi kadota, loukkaantua tai tuhoutua vahingossa tai tapahtuu usein. Siinä ilmoitetaan myös, kuinka paljon tällaisen vakuutetun kohteen korvaaminen tai korjaaminen maksaa vakuutuksenottajalle tällaisen vahingon sattuessa aiheutuneen vahingon kattamiseksi. Vakuutuksenantajien on laskettava korvaukset ja arvioitava niiden riskit.

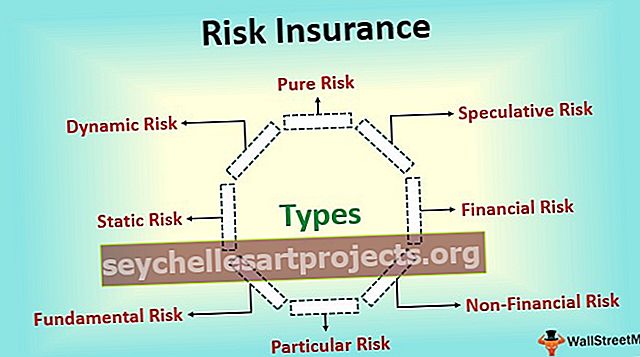

Tyypit

Seuraavat ovat erityyppisiä riskejä vakuutuksessa:

# 1 - Puhdas riski

- Puhtaalla riskillä tarkoitetaan tilannetta, jossa on varmaa, että lopputulos johtaa vain henkilön menettämiseen tai enintään se voi johtaa henkilölle kannattavuuden tilanteeseen, mutta se ei voi koskaan tuottaa voittoa henkilölle. Esimerkki puhtaasta riskistä sisältää mahdollisuuden vahingoittaa taloa minkä tahansa luonnollisen onnettomuuden vuoksi.

- Jos jokin luonnollinen onnettomuus sattuu, se joko vahingoittaa henkilön taloa ja sen taloustavaroita tai sillä ei ole vaikutusta henkilön taloon ja taloustavaroihin, mutta tämä luonnollinen onnettomuus ei tuota voittoa tai hyötyä henkilölle. Joten tämä kuuluu puhtaaseen riskiin ja nämä riskit ovat vakuutettavissa.

# 2 - Spekulatiivinen riski

- Spekulatiivisella riskillä tarkoitetaan tilannetta, jossa lopputuloksen suunta ei ole varma, ts. Se voi johtaa menetykseen, voittoon tai kannattavuuteen henkilölle. Nämä riskit eivät yleensä ole vakuutettavissa. Esimerkki spekulatiivisesta riskistä sisältää henkilön ostamat yrityksen osakkeet.

- Nyt osakkeiden hinnat voivat mennä mihin tahansa suuntaan, ja henkilö voi tuottaa joko tappiota, voittoa tai ei tappiota mitään voittoa kyseisten osakkeiden myynnin aikana. Joten tämä kuuluu spekulatiivisen riskin piiriin.

# 3 - Taloudellinen riski

Rahoitusriskillä tarkoitetaan riskiä, jossa tapahtuman lopputulos on mitattavissa rahana, ts. Asianomainen henkilö voi mitata riskistä johtuvaa tappiota rahallisessa arvossa. Esimerkki taloudellisesta riskistä on tulipalon aiheuttama menetys yrityksen varastossa oleville tavaroille. Nämä riskit ovat vakuutettavissa ja ovat yleensä vakuutuksen pääkohteita.

# 4 - Ei-taloudellinen riski

Muu kuin taloudellinen riski viittaa riskiin, jossa tapahtuman lopputulosta ei voida mitata rahana, ts. Asianomainen henkilö ei voi mitata riskistä johtuvaa tappiota rahallisessa arvossa. Esimerkki ei-taloudellisesta riskistä sisältää riskin, että tuotemerkki valitaan huonosti matkapuhelimia ostettaessa. Nämä riskit ovat vakuuttamattomia, koska niitä ei voida mitata.

# 5 - Erityinen riski

Erityinen riski viittaa riskiin, joka syntyy pääasiassa yksilön tai joidenkin yksilöiden ryhmän toimien tai toimenpiteiden vuoksi. Joten yksittäisen riskin alkuperä yksilötasolla ja sen vaikutus tunnetaan lokalisoidulla tasolla. Esimerkki erityisestä riskistä sisältää bussissa tapahtuneen onnettomuuden. Nämä riskit ovat vakuutettavissa ja ovat yleensä vakuutuksen pääkohteita.

# 6 - Perusriski

Perusriskillä tarkoitetaan riskiä, joka syntyy syistä, jotka eivät ole kenenkään hallinnassa. Joten voidaan sanoa, että perusriski on persoonaton alkuperältään ja seurauksiltaan. Näiden riskien vaikutus on lähinnä ryhmään, ts. Se vaikuttaa suureen väestöön. Esimerkki perusriskistä sisältää ryhmälle aiheutuvat riskit, kuten luonnononnettomuus, talouden taantuma jne. Nämä riskit ovat vakuutettavissa.

# 7 - Staattinen riski

Staattisella riskillä tarkoitetaan riskiä, joka pysyy vakiona ajanjaksona ja johon liiketoimintaympäristö ei yleensä vaikuta. Nämä riskit johtuvat inhimillisistä virheistä tai luonnon tekoista. Esimerkki staattisesta riskistä on yrityksen työntekijöiden varojen kaventaminen yrityksessä. Ne ovat yleensä helposti vakuutettavissa, koska ne on helppo mitata.

# 8 - Dynaaminen riski

Dynaamisella riskillä tarkoitetaan riskiä, joka syntyy, kun taloudessa tapahtuu muutoksia. Näitä riskejä ei yleensä ole helppo ennustaa. Nämä muutokset voivat aiheuttaa taloudellisia menetyksiä talouden jäsenille. Esimerkki dynaamisesta riskistä sisältää muutokset talouden ihmisten tuloissa, heidän mieltymyksissään ja mieltymyksissään jne. He eivät yleensä ole helposti vakuutettavissa.

Riskivakuutuksen käsite

Vakuutusten riskiaika kertoo, kuinka vakuutuksenantajat arvioivat riskinsä antaessaan vakuutuksia vakuutuksenottajille vahingoista, jotka voivat aiheutua omaisuuden menetyksestä, varkaudesta tai vahingoittumisesta tai jopa kenellekään. Tässä käsitteessä sanotaan myös, minkä tyyppiset riskit liittyvät vakuutusten liikkeeseenlaskuun. Se auttaa myös vakuutuksenantajia arvioimaan riskin ja laskemaan korvaukset, jotka voidaan maksaa tulevaisuudessa milloin tahansa, jos vahinko tai menetys tapahtuu.

Johtopäätös

Siksi riskivakuutus tai vakuutuksen riskit ovat mahdollisuus odottamattomiin tapahtumiin, jotka voivat aiheuttaa vahinkoa henkilölle tai hänen omaisuudelleen. Suurin osa riskeistä on nykyisin vakuutusyhtiöiden vakuutettavissa. Nämä yritykset laskevat tapahtumien todennäköisyyden ja niiden vaikutukset ja laskevat sitten palkkion vastaavasti.