Kirjanpidon täydellinen julkistamisen periaate Määritelmä, esimerkit, edut

Mikä on täydellisen julkistamisen periaate?

Täysi julkistamisperiaate on tilinpäätöskäytäntö, jota tukevat GAAP (General Accepted Accounting Principles) ja IFRS7 (International Financial Reporting Standards), jotka vaativat organisaation johtoa julkistamaan kaikki olennaiset ja olennaiset taloudelliset tiedot, olivatpa ne rahallisia vai ei-rahallisia velkojille. , sijoittajat ja muut sidosryhmät, jotka ovat riippuvaisia organisaation julkaisemista taloudellisista raporteista organisaatioon liittyvässä päätöksentekoprosessissa.

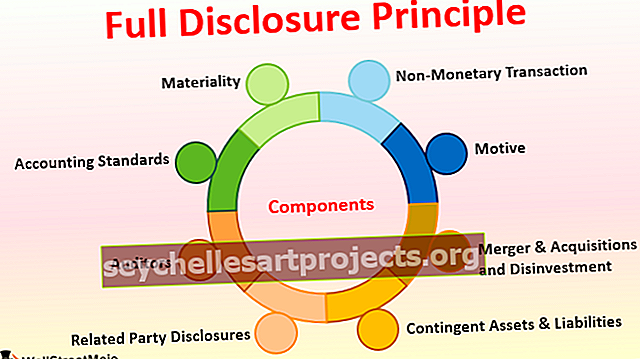

Komponentit

Alla on luettelo seuraavista komponenteista:

# 1 - Olennaisuus

Aineellinen kohde on jotain, joka on merkittävä ja vaikuttaa kenenkään henkilön päätöksentekoprosessiin. Kun organisaatio laatii tilinpäätöstään, sen on varmistettava, että kaikki pienet yksityiskohdat, jotka voivat olla merkityksellisiä jollekin osapuolelle, sisällytetään kirjanpitoon. Jos sitä ei voida sisällyttää tilinpäätökseen, se on esitettävä alaviitteenä raporttien jälkeen.

# 2 - Kirjanpitostandardit

Jokaisen maan kirjanpitostandardit ovat kuin liikennesäännöt, joita kaikkien on noudatettava. Tilinpäätösstandardien mukaan on pakollista julkistaa standardit, joita organisaatio noudattaa kuluvana vuonna ja viime vuosina. Lisäksi, jos menetelmässä tai tilinpäätöksen laatimisperiaatteissa tapahtuu muutoksia viime vuodesta, se tulisi ilmoittaa muutokselle määritellyllä syyllä. Tämä auttaa toista osapuolta ymmärtämään muutoksen taustan.

# 3 - Tilintarkastajat

Tilintarkastajat ovat yksi täydellisen julkistamisen periaatteen osista, joiden tarkoituksena on myös varmistaa, että yhtiö on paljastanut kaikki tärkeät tiedot kirjoissa tai alaviitteissä. Epävarmoissa tapauksissa tilintarkastaja lähettää vahvistuskyselyn kolmannelle osapuolelle. Jos tilintarkastajat eivät ole varmoja sisäisistä tiedoista, heidän on haettava vahvistus ylemmältä johdolta ja ylimmältä johdolta varmistaakseen, että tilinpäätöksen luvut heijastavat uskottavuutta.

# 4 - Lähipiiritiedot

Jos organisaatio harjoittaa liiketoimintaa toisen sellaisen yksikön tai henkilön kanssa, jonka laki määrittelee siihen liittyväksi osaksi, sen on ilmoitettava tilintarkastajille ja kirjanpidossa. Lähipiirien ilmoittaminen varmistaa, että kaksi tahoa ei osallistu rahanpesuun tai tuotteen kustannusten / myyntihintojen alentamiseen.

# 5 - Ehdolliset varat ja velat

Ehdolliset varat ja velat ovat varoja ja velkoja, joiden odotetaan toteutuvan pian ja joiden tulos riippuu tietyistä olosuhteista. Esimerkiksi - jos oikeudenkäynti on käynnissä ja yrityksen odotetaan voittavan sen pian, sen tulisi ilmoittaa tämä oikeusjuttu ja voittosumma ehdollisena omaisuutena alaviitteessä. Jos yhtiö kuitenkin odottaa menettävänsä tämän oikeudenkäynnin, sen on julistettava tämä oikeusjuttu ja voittanut summa ehdolliseksi velaksi alaviitteessä.

# 6 - sulautuminen ja yritysostot sekä irtisanomiset

Jos yritys on myynyt mitä tahansa tuotteitaan tai liiketoimintayksikköään tai hankkinut toisen liiketoiminnan tai saman liiketoiminnan toisen organisaatioyksikön, sen on ilmoitettava nämä tapahtuman yksityiskohdat kirjanpidossa. Lisäksi on mainittava yksityiskohdat siitä, miten tämä auttaa nykyistä liiketoimintaa pitkällä aikavälillä.

# 7 - Muu kuin rahallinen liiketoimi

Ei aina, että vain rahansiirto vaikuttaa organisaatioon ja toiseen sidosryhmään. Joskus lainanantajapankin muutos, riippumattoman johtajan nimittäminen tai vapauttaminen, osakeomistuksen muutos on olennaista myös organisaation sidosryhmille. Organisaation tulisi siis varmistaa, että mikä tahansa tämän tyyppinen toiminta ilmoitetaan kirjanpidossa.

# 8 - Motiivi

Täydellisen julkistamisen periaatteen taustalla on, että minkään organisaation kirjanpitäjät ja ylempi johto eivät osallistu väärinkäytöksiin, rahanpesuun tai tilikirjojen manipulointiin. Kun ulkopuolisella on täydelliset tiedot lainoista, velkojista, velallisista, johtajista, merkittävistä osakkeenomistajista jne., On helppo muodostaa tietoinen tuomio ja mielipide organisaatiosta.

Esimerkki täydellisestä julkistamisperiaatteesta

Otetaan huomioon, että X Ltd: n liikevaihto on vähintään 5 miljoonaa dollaria viimeisen kolmen vuoden aikana, ja he ovat maksaneet viivästysmaksuja ja sakkoja 20000 dollaria vuodessa vuosittaisen tuoton viivästymisen vuoksi. Jos tämä 20 000 dollarin klubi sisältää veromaksut, niin monet ihmiset eivät tiedä, että tämä ei ole verokulu, vaan myöhästymismaksut ja sakot. Samanaikaisesti sijoittaja saattaa kyseenalaistaa organisaation aikomuksen vuosittaisen tuoton ilmoittamisessa, jos se esitetään erikseen, koska viivästys on johdonmukaista kaikissa kolmessa vuodessa. Joten täydellisen julkistamisperiaatteen mukaan tämä 20 000 dollaria tulisi osoittaa viivästysmaksuissa ja sakkoissa, jotka selittävät selkeästi luonteen, jonka pitäisi olla helposti ymmärrettävää kenellekään.

Edut

- Helpottaa tilinpäätöksen ymmärtämistä ja päätöksen tekemistä;

- Helpottaa tilinpäätöksen käyttöä ja vertailua.

- Parantaa organisaation liikearvoa ja eheyttä markkinoilla;

- Juurruttaa alan parhaat käytännöt ja parantaa yleisön uskoa organisaatioon;

- Olennaista tarkastuksissa ja lainojen hakemisessa.

Haitat

- Joskus ulkopuolella paljastettu sisäpiiritieto voi olla haitallista yritykselle.

- Kilpailijat saattavat käyttää tietoja ja käyttää niitä yritystä vastaan, mikä on haitaksi yrityksille.

Huomautettavia asioita täydellisen julkistamisen periaatteen muutoksista

Nykyään kirjanpitojärjestelmän kehittämisen myötä kirjanpidon laatiminen on helppoa ja nopeaa, koska kaikki osastot ovat yhteydessä toisiinsa ERP - Enterprise Resource Planning -järjestelmien kautta. Se myös helpottaa paljastamista, koska suurin osa tiedoista on helposti saatavissa tietokoneilta. Kirjanpitäjien on myös varmistettava, että kaikki verokantaan, raportointimuotoon tai muihin muutoksiin liittyvät muutokset tehdään ennen tietojen julkistamista.Johtopäätös

Ilmoitusperiaate on tärkeä osa minkä tahansa organisaation kirjanpitoprosessia. Tämä käytäntö painottaa epäsuorasti tilinpäätöksen tarkkaa laatimista ajoissa, mikä johtaa veroilmoitusten toimittamiseen oikeaan aikaan ja helpottaa tilintarkastusta. Se auttaa myös velkojia, velallisia ja muita sidosryhmiä saamaan selkeän kuvan organisaation taloudellisesta tilanteesta. Tietojen paljastaminen helpottaa myös tavallisen yleisön ymmärtämistä tilinpäätöksistä ja tietoon perustuvan päätöksen sijoittamisesta organisaatioon. Voimme ajatella, että täydellisen julkistamisen periaate kasvattaa yleistä uskoa organisaatioon, mikä on hyväksi myös taloudelle ja maalle pitkällä aikavälillä.