Mikä on rahasto? (Tarkoitus, tyypit) Kuinka sijoitusrahasto toimii?

Sijoitusrahaston merkitys

Sijoitusrahastolla tarkoitetaan oikeushenkilöä, joka on vastuussa erilaisten varojen hallussapidosta ja hallinnasta toisen henkilön puolesta puolueettoman kolmannen osapuolen avustuksella, jos varojen hallussapitoon tai jakamiseen liittyvät ehdot ja edellytykset täyttyvät. rahaston myöntäjä päättää.

Se on erillinen oikeushenkilö ja sen perustaa henkilö, joka muodostaa hänen varallisuutensa (varallisuus voi olla käteistä, omaisuutta, varastoja, koruja jne.) Jaettavaksi yhdelle tai useammalle edunsaajalle heidän menettämisen jälkeen. Rahasto sisältää myös ohjeet siitä, miten ja mihin edunsaajat hyödyntävät varojen tuottoja. Tästä huolehtii edunvalvoja.

Sijoitusrahastoon osallistuvat osapuolet

Edellä olevasta selityksestä on selvää, että tyypillisellä rahastolla on 3 osapuolta -

- Avustaja - Hän on henkilö, joka perustaa rahaston ja sijoittaa siihen varoja.

- Edunsaajat - He ovat ihmisiä, jotka avustuksen myöntäjä haluaa saada osan tai koko varallisuudesta, jonka he jättävät jälkeensä. Edunsaajia voi olla yksi tai useampi. Usean edunsaajan tapauksessa on myös suunniteltu osuus ja tapa, jolla varat jaetaan heidän kesken.

- Edunvalvoja - edunvalvoja on yleensä henkilö, jolla on omaisuutta toisen sellaisen henkilön puolesta, joka on uskonut heille omaisuuden. Siksi rahastossa edunvalvoja on henkilö, jonka myöntäjä on nimittänyt hoitamaan ja jakamaan omaisuuttaan lahjoittajan suunnittelemalla tavalla.

Kuinka se toimii?

Avustuksen myöntäjällä on joitain varoja, joihin hän haluaa pääsevänsä puolisonsa / lapsensa / muut, mutta vain niihin tarkoituksiin, joita hän aikoo käyttää, esimerkiksi kiinteä korvaus elinkustannuksiin, yliopistomaksut, käsiraha talon osto jne.

Hän perustaa rahaston varoineen. Luottamusasiakirja sisältää (mutta ei rajoittuen) seuraavat tiedot-

- Luettelo edunsaajista

- Minkä osan rahastosta kukin edunsaaja saa, milloin aikavälein, mitä tarkoituksia edunsaajat voivat nostaa rahastosta Mihin tarkoituksiin edunsaajat eivät voi vetäytyä rahastosta (todennäköisesti tärkeämpää kuin edellinen lauseke).

- Hän palkkaa edunvalvojan toimimaan hänen puolestaan, kun hän kuolee. Edustaja on yleensä riippumaton kolmas osapuoli, joka on luotettava.

- Edunvalvoja saa vastuun omaisuudestaan ja pitää sitä edunsaajien puolesta, kunnes he vaativat sitä tai siihen saakka, kun se jaetaan avustajan antamien ohjeiden mukaisesti.

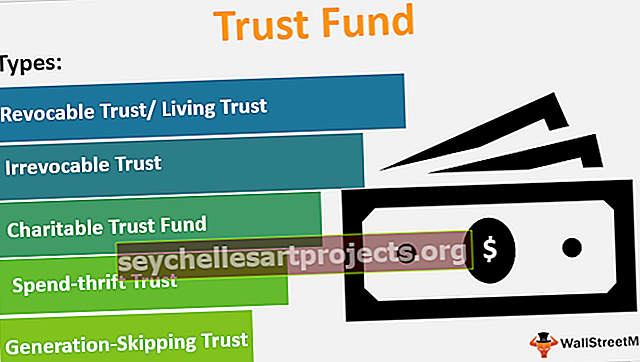

Viisi suurinta erityisrahastotyyppiä

Alla on esitetty erityyppisiä rahastoja.

# 1 - peruutettava luottamus / elävä luottamus

Kuten nimestä voi päätellä, tämän luottamuksen ehtoja voidaan muuttaa jopa luottamuksen luomisen jälkeen. Tällaiset varat luodaan yleensä, kun luotonantaja on elossa ja avustuksen antaja aikoo säilyttää pääsyn rahaston varoihin. Luovuttaja on myös peruutettavien luottamusmiehien edunvalvoja. Tämän järjestelyn mukaan rahaston varoista ansaitut tulot kertyvät luovuttajalle heidän kuolemaansa saakka. Luovuttajan luotonantajat voivat myös periä velat rahaston varoista siihen saakka, kunnes lahjoittaja elää.

Peruutettavat luottamusmuutokset muuttuvat yleensä peruuttamattomiksi luottamusantureiksi kuoleman jälkeen.

# 2 - Peruuttamaton luottamus

Peruuttamaton luottamus on sellainen, että kun rahasto on muodostettu, sitä ei voida muuttaa tai peruuttaa. Luovuttajaa ei pidetä rahaston varojen laillisena omistajana. Tämän lisäksi tärkein kohta, joka erottaa peruuttamattoman luottamuksen peruutettavasta, on se, että luotonantajan velkojia tai mitään heitä koskevaa oikeudenkäyntiä koskevaa päätöstä ei voida vaatia trustin varoista. Peruuttamaton luottamus vähentää myös luovuttajan kiinteistöveroa, koska tämän rahaston varojen ei katsota olevan hallussa.

Kumpi on parempi?

Molemmilla on etuja ja haittoja. Ja mikä on sinulle parempi, riippuu tavoitteestasi muodostaa luottamus - Kun luottamuksen luomisen päätavoitteena on varmistaa, että perillisesi eivät käytä varallisuuttasi huolimattomasti, on suositeltavaa pyrkiä peruuttamaan luottamus, koska se antaa sinulle hallinnan omaisuudesta, kunnes asut.

Toisaalta, jos sinulla on varallisuutta, jonka arvo ylittää kiinteistöveron soveltamisrajan (joka vaihtelee osavaltioittain), peruuttamaton luottamus on suositeltavaa.

Edellä mainitun luokituksen lisäksi on olemassa erityyppisiä erityistarkoituksiin perustettuja erityisrahastoja, joista muutama on lueteltu alla -

# 3 - Hyväntekeväisyysrahasto

Kun lahjoittaja haluaa, että hänen varallisuutensa tai osa siitä käytetään suurempaan sosiaaliseen hyvään, muodostuu hyväntekeväisyysjärjestö. Luovuttajan maksama omaisuuserä kutsutaan Corpus-rahastoksi, jota ylläpidetään yleensä ikuisesti. Ja varoista saatavat tulot käytetään lahjoittajan toivomien hyväntekeväisyystarkoitusten rahoittamiseen.

# 4 - Säästä rahaa

Tällainen rahasto muodostuu, kun rahoituksen myöntäjä uskoo, että hänen perillisensä / perijänsä eivät käytä heiltä perimäänsä omaisuutta vastuullisesti ja kokevat siksi tarpeen nimittää itsenäinen yksikkö (edunvalvoja) varmistaakseen, että varoja käytetään vain antajan sallimiin tarkoituksiin. Näillä rahastoilla on lausekkeita, jotka eivät salli edunsaajien käyttää rahaston varoista saatavia tuloja velkoihin tai vakuuksiin.

# 5 - Sukupolvien ohittaminen

Kuten nimestä voi päätellä, tämä on työkalu, jolla voit siirtää omaisuutesi / omaisuutesi suoraan lapsenlapsillesi / lastenlastenlapsillesi sen sijaan, että välittäisit sen heille puolison tai lasten kautta. Tällainen luottamus on yleensä suunniteltu vapauttamaan puoliso tai lapset korkeista kiinteistöveroista tapauksissa, joissa heillä kaikilla on jo arvokkaita kiinteistöjä.

Yhteenvetona voidaan sanoa, että sijoitusrahasto on työkalu, jota käytetään perheen varallisuuden hoidossa, perheveron suunnittelussa ja sen varmistamisessa, että perheenjäsenet ja muut avustuksen saajan huollettavana olevat hyödyntävät mahdollisimman paljon varoja, jotka hän jättää jälkeensä.