ABS- ja MBS-indeksi | Täydellinen aloittelijan opas

Mitä ovat omaisuusvakuudelliset arvopaperit ja asuntolainan takaamat arvopaperit?

Markkinoiden syventyessä syntyy erilaisia indeksejä varojen toiminnasta ja muutosnopeudesta, jotka ovat hyödyllisiä myös määritettäessä johdannaisinstrumentin, joka on kahden tyyppinen, omaisuusvakuudellisten arvopapereiden indeksi (ABS), joka osoittaa markkinoiden kehityksen ABS Market, joka lasketaan ABS-salkun painotettuna keskiarvona, kun taas kiinnitysvakuudellisten arvopapereiden (MBS) indeksi osoittaa MBS: n markkinoiden liikkuvuuden joukkovelkakirjojen ja velkakirjojen painotettuna keskiarvona, joiden vakuutena ovat vain kiinteistökiinnitykset.

Selitys

Markkinoiden syventyessä indeksejä kehitetään käsityksen saamiseksi markkinoiden kehityksestä. Niitä käytetään myös perustana johdannaisille, jotka ovat instrumentteja, jotka ottavat arvonsa indeksien liikkeestä.

Voivatko laitokset käyttää salkussaan olevia lainoja ja saamisia tuottaakseen lisää käteistä lainoja varten? Vastaus on kyllä, he voivat yhdistää saamiset, olivatpa ne lainoja tai jatkamansa luotot, joilla on samanlainen hallinta- ja riskiprofiili ja myydä se sijoittajille. Nämä poolit ovat tyypillisesti joukkovelkakirjalainan tai velkakirjan muodossa. Näitä arvopapereita kutsutaan omaisuusvakuudellisiksi arvopapereiksi (ABS). Näihin arvopapereihin sijoittaja omistaa osan lainasta tai saatavasta. Tämän avulla laitos voi muuttaa epälikvidit varat valmiiksi käteisvaroiksi käytettäväksi liiketoiminnassaan.

Tyypillisiä omaisuusvakuudellisiksi arvopapereiksi (ABS) arvopaperistettuja omaisuuseriä ovat luottokorttisaamiset, vuokrasopimukset, yrityssaamiset, rojaltit jne. Asuntolainan takaamat arvopaperit (MBS) ovat ABS: n osajoukkoja ja niiden vakuutena ovat asuntokiinteistöt eli koti lainat. MBS on ABS: n osajoukko, jos ne sisältävät tietyntyyppisen omaisuuden.

Katso myös Bond-hinnoittelu saadaksesi paremman käsityksen tästä artikkelista.

Lähde : Barclays

Mikä on arvopaperistaminen?

Arvopaperistamiseksi kutsutaan prosessia, jolla muutetaan epälikvidit varat, joilla on tulevaa kassavirtaa, valmiiksi rahavirtaa tuottaviksi rahoitusarvopapereiksi yhdistämällä saman tyyppisiä, hallinta- ja riskiprofiilin mukaisia varoja. Tämän tekee yleensä erillinen yksikkö, joka ostaa tulevaisuuden kassavirtaa tuottavat varat alkuperäiseltä yritykseltä alennuksella ja yhdistää ne sitten myydä sijoittajille. Teoriassa kaikki varat, joilla on tulevaa kassavirtaa, voidaan arvopaperistaa.

Omaisuusvakuudellisten arvopapereiden luominen

Esimerkiksi leasing-yhtiö ABC Ltd: llä on kuukausittaiset saamiset asiakkailtaan. Nämä saamiset ovat tulevaisuudessa, joten yritys ei voi käyttää niitä tänään lainojen myöntämiseen, joten se myy kaikki saamiset toiselle yhteisölle, yhtiölle SPV, joka maksaa sille nykyarvon näistä tulevista kassavirroista. Tämä antaa ABC-yhtiölle mahdollisuuden muuntaa nämä tulevat tulot rahaksi tänään ja käyttää niitä liiketoiminnassaan. Yritys SPV pakkaa nämä vuokrasopimukset eriin, joita kutsutaan eriksi niiden vuokralaisen maturiteetin ja laadun perusteella, ja myy niitä joukkovelkakirjoina tai velkakirjoina sijoittajille. Koska nämä joukkolainat ovat erityisten omaisuuserien takana, niitä kutsutaan omaisuusvakuudellisiksi arvopapereiksi.Takaisinmaksun toimiisi siten, että vuokralle ottaja maksaisi määräajoin vuokran yhtiölle ABC, joka puolestaan välittäisi sen yhtiölle SPV: lle, koska heillä on nyt vuokrasopimus, joka sitten käyttää tätä rahaa kuponkimaksuihin sijoittajille.

Alkuperäisyrityksen kassavirta yhdistetään niiden maturiteetin ja riskiprofiilin mukaan sijoittajille myytäväksi. Jokainen erä koostuu kassavirroista, joilla on samanlainen ajoitus ja riskit. Tämä tehdään niin, että sijoittaja voi valita riskinottohalunsa mukaan sopivan erän, johon sijoittaa.

Koska omaisuusvakuudelliset arvopaperit ovat joukkovelkakirjojen / velkakirjojen muodossa, ne käydään pörssissä, joten ne antavat sijoittajille joustavuutta myydä, tarjoten siten likviditeettiä tarpeen mukaan. Arvopaperistamisprosessi muuttaa alkuperäisen yrityksen käsissä olevan epälikvidin lainan likvidiksi, vaihdettavissa olevaksi omaisuudeksi sijoittajan käsissä.

Nämä joukkovelkakirjat, joilla käydään kauppaa pörssissä, antavat sijoittajille likviditeettiä ostaa ja myydä niitä. Markkinoilla vallitseva korko ja omaisuusvakuudisten joukkolainojen riskiprofiili määräävät näiden joukkolainojen hinnan.

Mikä on ABS-indeksi?

ABS-indeksi on menetelmä ABS-markkinoiden arvon mittaamiseksi. Se on omaisuusvakuudellisten arvopaperien salkun painotettu keskiarvo. Eri indeksit käyttävät erilaista ABS: tä vaihtelevissa suhteissa painona indeksin arvon määrittämiseksi. ABS-indeksi on näin ollen ” Markkinoilla olevien eri ABS-joukkovelkakirjojen painotettu keskiarvo”.

MBS Indeksi on eräänlainen ABS-indeksin, joka vie painotettu keskiarvo joukkovelkakirjojen / velkakirjoihin, jotka tukevat vain kiinteistökiinnityksiä .

Suurin ABS-joukkovelkakirjalainojen riski on korko- ja ennakkomaksuriski. Korkoriski on koko markkinoiden kohtaama markkinariski. Monet ihmiset eivät sijoita mihinkään yksittäiseen ABS-joukkolainaan, vaan haluavat sijoittaa salkkuun hintariskinsä lieventämiseksi. Mikä tahansa instrumentti, kuten pörssissä käyvä rahasto (ETF), joka heijastaa ABS-indeksiä, tarjoaisi tällaisen sijoitusmahdollisuuden.

ABS-indeksien tyypit

ABS-indeksit ovat erityyppisiä, ja jotkut erikoistuneet indeksit koostuvat joukkovelkakirjoista, jotka sisältävät omaisuuseriä esimerkiksi auto- tai luottokorteina tai kiinnelainoina, kun taas on muita laajapohjaisia ABS-indeksejä, joissa on joukkolainoja kaiken tyyppisillä varoilla.

Yhdysvalloissa omaisuusvakuudelliset arvopaperit otettiin ensimmäisen kerran käyttöön 1980-luvulla, joten markkinat ovat riittävän kypsät ja syvät, jotta niillä olisi lukuisia ABS-indeksejä. Nämä indeksit on suunnitellut rahoituslaitokset, kuten sijoituspankit, tuotteena asiakkailleen.

ABS-indeksit Yhdysvalloissa

Esimerkkejä muutamista näistä indekseistä Yhdysvalloissa ovat:

# 1 - Barclaysin USA: n vaihtuvakorkoisten omaisuusvakuudellisten arvopapereiden (ABS) indeksi :

Tämä indeksi sisältää omaisuusvakuudelliset arvopaperit, joiden maturiteetti on vähintään yksi vuosi ja joiden lainoja on 250 miljoonaa dollaria ja joiden varoina ovat asuntolainat, luottokortit, autolainat ja opintolainat. Tämän indeksin yhden vuoden tuotto 30. kesäkuuta 2016 oli 4,06%.

# 2 - JP. Morgan ABS -indeksi:

Tällä indeksillä on Yhdysvaltojen markkinoilla yli 2000 ABS-instrumenttia, joita tukevat erilaiset varat, kuten auto ja laitteet, luottokortti, opintolaina, kulutuslainat, aikaosuudet, franchising, selvitys, verosaatavat, vakuutusmaksut, huollon ennakot ja erilaiset esoteeriset varat. Tämän indeksin tarkoituksena on kerätä noin 70% ABS-markkinoista, ja sillä on myös alaindeksejä, jotka seuraavat tiettyjä sektorin ABS-instrumentteja.

lähde: www.businesswire.com

ABS-indeksit Euroopassa

Myös Euroopassa ABS-markkinat ovat melko kypsytyneitä, ja on olemassa monia yleiseurooppalaisia ABS-indeksejä, jotka sisältävät eurooppalaisten alullepanijoiden liikkeeseen laskemia omaisuusvakuudellisia arvopapereita. ABS-indeksejä on myös useissa muissa maissa. Jotkut niistä ovat:

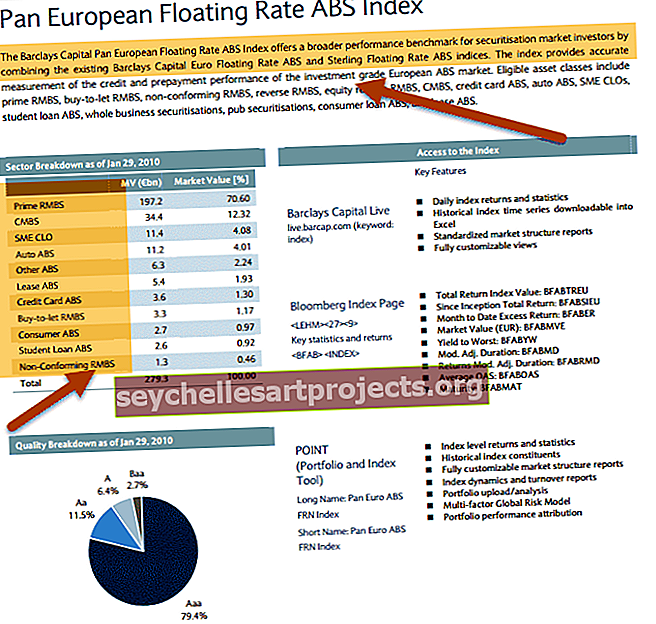

# 1 - Barclaysin yleiseurooppalainen ABS-vertailuindeksi :

Tämä indeksi sisältää joukkovelkakirjoja, joiden vakuutena ovat asuntolainat ja kaupalliset asuntolainat, autolainat ja luottokortit, joiden erä on vähintään 300 miljoonaa euroa ja joiden maturiteetti on vähintään yksi vuosi.

# 2 - Eurooppalainen Auto ABS -indeksi

Tämä ABS-indeksi koostuu eurooppalaisten alullepanijoiden automaattisista lainatakauksista.

# 3 - Meksikon Autofinanciamiento ABS -indeksi

Tämä ABS-indeksi koostuu Mexican Auton lainavakuudellisista arvopapereista.

Yhdysvalloissa ja Euroopassa on myös kehitetty monia pörssinoteerattuja rahastoja (ETF), jotka sijoittavat kaikkiin ABS-indeksin joukkovelkakirjoihin samassa suhteessa. Nämä rahastot, jotka ovat kuin sijoitusrahastot, antavat sijoittajille mahdollisuuden sijoittaa rahansa useisiin ABS-joukkovelkakirjoihin sijoittamatta tosiasiallisesti kumpaankin, mutta antavat heille ABS-salkun tuoton.

MBS ja MBS-indeksi

Koska asuntolainat muodostavat erittäin suuren osan rahoitusjärjestelmän lainasalkusta, asuntolainojen takaamat arvopaperit (MBS) muodostavat suurimman osan arvopaperistamismarkkinoista. ABS-markkinat kehittyivät MBS-markkinoista, kun ne olivat kypsyneet ja markkinat tarvitsivat uudempia rahoitusmahdollisuuksia. ABS-markkinoiden riski on korkeampi kuin MBS: llä, koska niiden kesto on yleensä lyhyempi eikä niiden kassavirrat ole yhtä ennakoitavissa. Lisäksi luottoriski on korkeampi, koska oikeudellisia ja taloudellisia näkökohtia ei ole helppo erottaa lainojen alullepanijasta. Myös ABS: tä koskevien tietojen hankkiminen on hankalampaa, koska siihen liittyy useita laitoksia lainan alkamisesta arvopaperistamiseen.

MBS-markkinoiden seuraaminen auttaa analysoimaan talouden terveyttä suuressa määrin, koska useimmat asuntolainat eivät ole laiminlyöneet, ellei asunnonomistajan ole todella mahdotonta maksaa. Jos suuri joukko ihmisiä alkaa laiminlyödä maksua, se on selkeä osoitus siitä, että talous säilyy. Siksi Yhdysvalloissa on lukuisia MBS-indeksejä, jotka seuraavat näitä markkinoita. Ei vain olemassa laajapohjaisia indeksejä, jotka seuraavat suurta osaa markkinoista, mutta on myös lukuisia erikoistuneita MBS-indeksejä, jotka seuraavat osaa MBS-markkinoista, kuten vain ne MBS, joiden takana ovat "subprime-kiinnitykset" tai "jotka liikkeeseen laskivat" tietyn määrän vuosia ”jne.

Esimerkkejä asuntolainan takaamista arvopapereista on

# 1 - S&P US Mortgage-Seced Securities Index

Määritelmä S & P-sivuston mukaan on: "se on sääntöihin perustuva, markkina-arvoon painotettu indeksi, joka kattaa Ginnie Maen (GNMA) liikkeeseen laskemat Yhdysvaltain dollarin määräiset, kiinteäkorkoiset ja muutettavissa olevan koron / hybridilainan välityspaperit ), Fannie Mae (FNMA) ja Freddie Mac (FHLMC) ”, joissa GNMA, FNMA ja FHLMC ovat MBS: ää

lähde: S&P

# 2 - S & P USA: n asuntolainan takaama FHLMC 30 vuoden indeksi:

Tämä indeksi on osa edellä mainittua S&P US Mortgage-Backed Securities Index -indeksiä ja seuraa FHLMC: n liikkeeseen laskemia 30 vuoden MBS-joukkolainoja.

# 3 - Deutsche Bank Liquid MBS -indeksi:

Tämä indeksi seuraa Yhdysvaltain markkinoiden likvideimpiä MBS-tuotteita.

lähde: db.com

lähde: db.com

Intiassa ABS-markkinat eivät ole vielä kehittyneet liikaa. Tärkeimmät omaisuuslajit näillä markkinoilla ovat joukkolainat, joiden vakuutena ovat autolainat, mikrolainat ja asuntolainat. Vuonna 2013 kiinteistökehitysyhtiö DLF Ltd. laski liikkeeseen joukkovelkakirjalainan, jonka vakuutena olivat toimistorakennusten vuokratuotot. Intiassa ABS: llä on NBFC Full Form alullepanijana ja pankit sijoittajana. Pankit sijoittavat yleensä näihin omaisuusvakuudellisiin joukkovelkakirjoihin täyttääkseen ensisijaisen sektorin lainausnorminsa. Koska omaisuusvakuudelliset mikrolainat tai viljelijöille tarkoitetut autolainat auttavat pankkeja täyttämään ensisijaisen sektorilainan. Nykyisten oikeudellisten ja verorakenteiden myötä arvopaperistamismarkkinat Intiassa ovat hyvin syntymässä ja kysyntä on hyvin alhainen. Tästä johtuen ABS-indeksin kehitystä ei ole tarvittu.

ABS / MBS-indeksit ja talouskriisi

Yksi suurimmista tekijöistä vuoden 2009 talouskriisissä Yhdysvalloissa on ollut subprime-asuntolaina, eli luotot yhteisöille, joilla ei ole täydellistä luottoa ja joilla on suurempi maksukyvyttömyysriski. Asuntoluottoja lisäsi näiden lainojen käytettävissä oleva arvopaperistaminen, joka johti markkinoiden tasaantumiseen lisälainojen varoilla. Se oli epäoikeudenmukainen subprime-luotonannon sykli, joka johtui siitä, että yhä enemmän rahaa riskoitiin samassa korkean riskin lainanannossa. Kun lainanottajat alkoivat suorittaa laiminlyöntejä, markkinoiden romahdus paheni, koska lainanantajat eivät menettäneet rahojaan, vaan myös kaikki ne, jotka olivat sijoittaneet ABS-joukkovelkakirjoihin, jotka laskettiin liikkeeseen näiden arvopaperistamalla. Muut sijoittajat, jotka menettivät rahansa, olivat niitä, jotka sijoittivat ABS-indekseihin, jotka linkittivät ETF: t.

Lainojen laiminlyönnin jälkeen joukkovelkakirjat menettivät markkinahintansa, mikä puolestaan johti ABS / MBS-indeksien ja siten kaikkien niihin liittyvien ETF-rahastojen romahtamiseen. Joten yhdellä maksukyvyttömyysjoukolla oli kaskadivaikutus, joka vaikutti kolmeen eri sijoittajaryhmään eli luotonantajiin, ABS-sijoittajiin ja ABS-indeksien ETF-sijoittajiin. Vaikka MBS: n on sanottu olevan merkittävä tekijä luottokriisissä, on sanottava, että instrumentti ei itsessään ollut syy, mutta syynä olivat kyseisiä instrumentteja tukevat subprime-lainat. Luottokriisiin asti markkinat olivat olleet erittäin luovia liikkeeseen laskettaessa MBS- ja ABS-instrumentteja, mutta kriisin jälkeen painopiste on ollut instrumentin ja liikkeeseenlaskijan yksinkertaisuudessa ja vakaudessa.Eksoottisten instrumenttien liikkeeseenlasku vaikeutti indeksien muodostamista ja ennustamista, koska säännöllisin väliajoin oli uusia emissioita, joissa oli erilaisia omaisuuseriä ja kassavirran monimutkaisuus.