WACC-kaava | Laske painotettu keskimääräinen pääomakustannus

Mikä on WACC-kaava?

WACC-kaava on laskelma yrityksen pääomakustannuksista, jossa kukin luokka on painotettu suhteellisesti. Se on keskimääräinen korko, jonka yrityksen odotetaan maksavan sidosryhmilleen varojensa rahoittamiseksi. Yksinkertaisesti sanottuna vähimmäistuotto, jonka yrityksen tulisi ansaita nykyisestä omaisuuserästä, jotta sijoittajat ja luotonantajat ovat kiinnostuneita tai sijoittavat muualle.

WACC-kaavan perustermit ovat seuraavat -

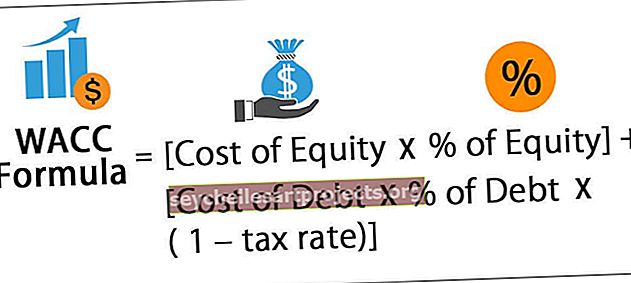

Matemaattisesti painotettu keskimääräinen pääomakustannuskaava voidaan ilmaista -

Missä,

- E = Markkina-arvo eli yrityksen oman pääoman markkina-arvo

- D = yrityksen velan markkina-arvo

- V = yrityksen pääoman tai yrityksen rahoituksen kokonaisarvo = D + E

- E / V = prosenttiosuus pääomasta, joka on omaa pääomaa.

- D / V = prosenttiosuus pääomasta, joka on velkaa

- Re = oman pääoman hinta (vaadittu tuottoaste)

- Rd = velan hinta

- Tc = yhteisöverokanta

Selitys pääoman painotettujen keskimääräisten kustannusten kaavasta

Osa 1 - Oman pääoman kustannukset:

Oman pääoman kustannuksia on vaikea mitata, koska yritys ei maksa korkoa tästä summasta. Osakkeiden liikkeeseenlasku on yritykselle ilmaista, koska se kerää oman pääoman ja maksaa kustannukset omistuksen laimentumisen muodossa. Jokaisella osakkeella ei myöskään ole määritettyä arvoa. Osakkeen hinta määräytyy milloin tahansa sen mukaan, minkä määrän sijoittajat ovat valmiita maksamaan osallistuakseen yrityksen kasvutarinaan. Siksi se on vain ennakoitu arvo eikä kiinteä luku.

Paras tapa mitata oman pääoman kustannuksia on mitata tämä odotettu arvo. Se on oletettu pääoman kustannus tai vaihtoehtoinen hinta. Se on tuotto, jonka osakkeenomistajat odottavat kompensoidakseen riskin, jonka he joutuvat sijoittamaan pääomansa omaan pääomaan. Voimme käyttää CAPM-mallia tällaisessa tilanteessa.

Re = Rf + BX (Rm-Rf)

- Rf = riskitön korko. Tuotto voidaan ansaita sijoittamalla riskittömiin arvopapereihin, esimerkiksi Yhdysvaltain valtion joukkovelkakirjoihin, joten nimi on riskitön. Kaikissa rahoitusmalleissa 10-vuotista Yhdysvaltain valtiovarainministeriötä käytetään riskittömänä korkona.

- Rm = markkinoiden vuosituotto

- B = oman pääoman beeta. Se mittaa osakkeen tuottojen volatiliteettia verrattuna vertailuindeksiin, kuten S&P 500 tai NIFTY 50. Se lasketaan käyttämällä osakkeen historiallisia tuottoja suhteessa vertailuindeksiin. Se tarjoaa sijoittajille mahdollisuuden -

- Ymmärrä osakkeiden liikkeen suunta markkinoihin / vertailuarvoihin nähden

- Osakkeen volatiliteetti verrattuna markkinoiden volatiliteettiin.

Osa 2 - Velkakustannukset:

Verrattuna oman pääoman kustannuksiin, velan hinta on suhteellisen helppo laskea, koska se ei ole odotettavissa oleva arvo tulevaisuudessa, vaan ennalta määrätty korko, josta yritys on sopinut ennen joukkovelkakirjojen laskemista sijoittajille. Voimme käyttää markkinoiden korkoa tai todellista korkoa, jonka yritys on luvannut velanhaltijoille. Esimerkki voi olla yritys, joka laskee liikkeeseen yrityslainoja 8 prosentin korolla. Tässä tapauksessa vallitsevista markkinoiden talletuskorkoista riippumatta yritys on luvannut sijoittajille 8 prosentin vuosikuponkikorkon ja erääntyvän pääoman määrän.

Saatat huomata, että WACC-kaavassa on lisäkerroin (1 - Tc) kerrottuna velkakustannuksilla. Tämä johtuu siitä, että näillä korkomenoilla on muita verovaikutuksia.

Laajennettu versio WACC-kaavasta yrityksille, jotka ovat suosineet osakkeita, on seuraava -

WACC-kaava = oman pääoman hinta *% oma pääoma + velan hinta *% velka * (1 - veroaste) + etuoikeutetun osakkeen hinta *% ensisijainen osake

Esimerkki WACC-kaavasta (Excel-mallin kanssa)

Otetaan käytännön esimerkki ymmärtääksesi painotetun keskimääräisen pääomakustannuskaavan (WACC) -

Voit ladata tämän WACC Formula Excel -mallin täältä - WACC Formula Excel -malli

Esimerkki 1

Oletetaan, että Photon Limited on yritys, jonka on kerättävä pääomaa koneiden ostamiseen, toimistotilojen maata varten ja rekrytoitava enemmän henkilökuntaa päivittäiseen liiketoimintaan. Sanotaan, että yritys päätti tarvita miljoonan dollarin summan samaan. Yritys voi kerätä pääomaa kahdesta lähteestä - pääoma ja velka.

- Se laskee liikkeeseen 50 000 osaketta 10 dollaria kullakin ja kerää 500 000 dollaria oman pääoman kautta. Koska sijoittajat odottavat 7 prosentin tuottoa, oman pääoman hinta on 7%.

- Loput 500 000 dollaria yritys laskee liikkeeseen 5000 joukkovelkakirjalainaa 100 dollaria. Lainanhaltijat odottavat 6 prosentin tuottoa; siten Photonin velkakustannukset ovat 6%.

- Oletetaan lisäksi, että todellinen veroaste on 35%.

Korvaa nämä arvot WACC: ssä

Joten nyt voimme laskea painotetun keskimääräisen pääomakustannuksen.

WACC-kaava = E / V * Re + D / V * Rd * (1-Tc)

ts. WACC-kaava = (500 000/1 000 000 * 0,07) + (500 000/1 000 000 * 0,06) * (1 - 0,35)

Joten tulos on:

WACC-laskin

Voit käyttää seuraavaa WACC-laskinta.

| Oman pääoman kustannukset | |

| % omasta pääomasta | |

| Velan kustannukset | |

| % velasta | |

| Veroaste | |

| WACC-kaava = | |

| WACC-kaava = | [Oman pääoman hinta x% omasta pääomasta] + [Lainan hinta x% velasta x (1 - veroaste)] | |

| [0 * 0] + [0 * 0 * (1 - 0)] = | 0 |

Osuvuus ja käyttötarkoitukset

- Painotettu keskimääräinen pääomakustannuskaava tarjoaa painotetun keskimääräisen rahoituksen, joka auttaa määrittämään, kuinka paljon kiinnostusta yritys on velkaa kustakin rahoittamastaan dollarista.

- WACC-kaava metrisenä on hyödyllistä hallitukselle ja yritysjohtajille arvioitaessa fuusioiden ja yritysostojen taloudellista toteutettavuutta ja muita epäorgaanisia kasvumahdollisuuksia. Mitä alhaisempi yrityksen WACC, sitä alhaisempi yritys on rahoittaa uusia yrityksiä.

- Arvopaperianalyytikot, luottoluokituslaitokset ja muut tutkimusanalyytikot arvioivat WACC: tä käyttävien sijoitusten ja yritysten arvoa. WACC-kaavaa voidaan käyttää diskontattujen kassavirta-analyysien avulla yrityksen liiketoiminnan nettoarvon johtamiseen. Vastaavasti sitä voidaan käyttää eston laskemisessa ROI- ja taloudellisen arvon laskemiseen.

- Viimeisenä mutta ei vähäisimpänä, sijoittajat voivat käyttää WACC: tä selvittääkseen, kannattaako sijoitus jatkaa. Esimerkiksi, jos yritys tuottaa tuottoa 12%, mutta WACC on 14%, yritys menettää 2% jokaisesta käytetystä dollarista. Siinä tapauksessa sijoittajat voivat pudottaa tämän sijoituksen salkustaan.