3 varastotyyppiä Raaka-aine | WIP | Valmiit tuotteet

Kolme parasta luettelotyyppiä

Kolme varastotyyppiä ovat suora ainevarasto, keskeneräiset varastot ja valmiiden tuotteiden inventaariot, joissa suora materiaalivarasto sisältää raaka-ainevaraston, jonka yritys on ostanut käytettäväksi tuotannossa; keskeneräinen inventaario on osittain valmiiden tuotteiden kertynyt hinta ja lopputuotteiden inventaario on varasto, joka on valmistunut kaikissa tuotantovaiheissa ja on nyt myynnissä.

Varasto tarkoittaa niitä lyhytaikaisia varoja, jotka on muunnettu tai muutetaan lähitulevaisuudessa myytäväksi tarkoitetun yrityksen lopputuotteiksi. Toisin sanoen varasto edustaa lopputuotteita tai eri tuotantovaiheissa olevia tavaroita, joita yritys pitää tiloissaan tai kolmansien osapuolten paikoissa omistusosuudella, kunnes tavarat myydään. Kolme tärkeintä varastotyyppiä ovat raaka-aineet, keskeneräiset varastot (WIP) ja valmiit tuotteet.

Katsokaa Colgaten varastojen jakautumista vuosille 2016 ja 2015. Luettelossa on kolme erilaista varastoa - raaka-aineet ja tarvikkeet, keskeneräiset työt ja valmiit tuotteet. Huomaa myös, että suurin osa Colgaten varastosta on Valmiiden tuotteiden luettelo.

Seuraavassa on erityyppiset varastot:

# 1 - Raaka-ainevarasto:

Raaka-aineet ovat perusmateriaaleja, jotka valmistava yritys ostaa toimittajiltaan ja joita ensiksi mainitut käyttävät muuntamaan ne lopputuotteiksi soveltamalla joukkoa valmistusprosesseja. Esimerkiksi alumiiniromu on raaka-aine yritykselle, joka tuottaa alumiiniharkkoja. Jauhot ovat raaka-aineita yritykselle, joka tuottaa leipää tai pizzaa. Vastaavasti metalliosat ja harkot ovat autoja valmistavan yrityksen ostamia raaka-aineita, ja raakaöljy on öljynjalostamon raaka-aine.

On yleistä ja helppo havaita, että yhden yrityksen lopputuotteet ostetaan raaka-aineeksi jollekin toiselle yritykselle. Esimerkiksi monet öljynporausyritykset tuottavat raakaöljyä lopputuotteena. Toisaalta öljynjalostusyritykset ostavat saman raakaöljyn raaka-aineena lopputuotteidensa eli bensiinin, kerosiinin, parafiinin jne. Valmistamiseksi.

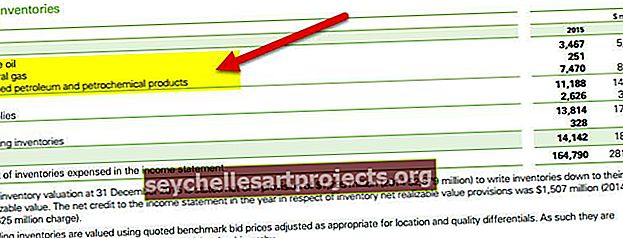

lähde: BP: n vuosikertomukset

Kuten BP: n vuosikertomuksesta huomautamme, raakaöljy ja maakaasu ovat varastotyyppien luokitukseen sisältyviä raaka-ainevarastoja.

On välttämätöntä optimoida raaka-ainevarasto. Syynä on se, että jos yritys pitää varastossa liikaa raaka-ainevarastoa, siitä aiheutuu korkeampia kuljetuskustannuksia, ja on myös ei-toivottu mahdollisuus varastojen vanhentumisesta. Esimerkiksi lääke- tai elintarviketeollisuudessa raaka-aineet voivat olla pilaantuvia. Jos niitä ei käytetä määrätyssä määräajassa, ne voivat vanhentua eikä niitä voida käyttää tuotannossa. Toisaalta yrityksellä on aina oltava tietty vähimmäisvarasto, jotta se pystyy vastaamaan tuotantomääriin, jotka seuraavat lähinnä markkinoiden kysynnän kehitystä. Siksi raaka-ainevaraston optimointi on välttämätöntä.

# 2 - Keskeneräiset (WIP) -luettelot

Keskeneräisiä varastoja voidaan kutsua myös puolivalmiiksi tuotteiksi. Ne ovat raaka-aineita, jotka on viety raaka-ainevarastosta ja joita muunnetaan nyt lopputuotteiksi. Nämä ovat osittain jalostettuja raaka-aineita, jotka ovat tuotantokerroksessa. Ja he eivät ole myöskään saavuttaneet vaihetta, jossa ne olisi muunnettu lopputuotteeksi.

Varaston lukitseminen on keskeneräisen työn ollessa matalampaa, sitä parempi. Se on ymmärrettävää, koska käsiteltävänä olevasta varastosta ei ole hyötyä, ennen kuin se muuttuu lopputuotteeksi. Se voi olla myytävä hintaan hintaan, mutta sitä ei voida myydä tuottamaan tuloja yrityksen ydinliiketoiminnalle. Itse asiassa vähäraskaisissa tuotantojärjestelmissä keskeneräisten töiden luettelo katsotaan jätteeksi.

Joten on erittäin toivottavaa, että keskeneräisen työn muodossa olevan varastomäärä minimoidaan ja minimoidaan myös aika sen muuntamiseksi lopulliseksi, jotta lukittu arvo voidaan vapauttaa niin nopeasti mahdollisimman. Ajatuksena on, että tämä pääoma, joka on lukittu keskeneräisten varojen muodossa, voidaan muuten sijoittaa jonnekin muualle saadakseen paljon paremman tuoton.

# 3 - Valmiiden tuotteiden luettelo:

Valmiit tuotteet ovat todellakin lopputuotteita, jotka on saatu sen jälkeen, kun valmistusprosesseja on käytetty edellä artikkelissa käsitellyissä raaka-aineissa ja puolivalmiissa tuotteissa. Ne ovat myytävissä, ja niiden myynti myötävaikuttaa täysin yrityksen ydintoiminnan tuloihin.

Valmiiden tuotteiden varastomäärän suhteen meidän on tarkasteltava kahdenlaisia toimialaa. Ensinnäkin ottaisimme teollisuudenalat, joilla valmiita tuotteita valmistetaan sarjatuotannossa, ja myynti tapahtuu tuotannon jälkeen. Esimerkkejä tällaisista teollisuudenaloista ovat FMCG-teollisuus ja öljyteollisuus. Tällaisen toimialan yritykselle oikea tapa on pitää lopputuotevarasto samalla tavoin kuin raaka-ainevarasto ylläpidetään, eli optimoidulla tasolla markkinoiden kysynnän mukaan.

lähde: Autonews.com

Ford vähentää valmiiden tuotteiden varastoa leikkaamalla tuotantoa. Kuten edellä todettiin, Fordin toimitus oli helmikuussa vain 78 päivää verrattuna tammikuun 97 päivän varastoon.

Toinen teollisuuden tyyppi on sellainen, jossa tavarat valmistetaan tilauksesta, ts. Tilaus ensin vastaanotetaan ja sitten tuotanto alkaa. Esimerkki tällaisista toimialoista ovat tuotantohyödyketeollisuus ja räätälöityjen tavaroiden teollisuus. Tällaisen toimialan yritykselle ei ole välttämätöntä eikä suositeltavaa pitää lopputuotteiden inventaariota, koska niiden varastossa olevat valmiit tuotteet eivät ehkä koskaan tule myydyksi, vaikka niillä olisi pienintäkään poikkeamaa uusien tuotteiden tilauksista. Asiakkaat. Joten he eivät ehkä koskaan saa tuottoa valmiiden tuotteiden valmistukseen menevältä investoinniltaan.

Muun tyyppiset inventaariot:

On olemassa kaksi muuta keskeistä varastotyyppiä, nimittäin pakkausmateriaalivarasto ja MRO (huolto, korjaus ja käyttö) tarvikevarasto .

Kuten nimestä voi päätellä, pakkausluettelo on luettelo materiaaleista, joita yritys käyttää tavaroiden pakkaamiseen. Tässä luokassa on jotain, jota kutsutaan ensisijaiseksi pakkausluetteloksi ja toissijaiseksi pakkausluetteloksi. Ensisijainen pakkaus on jotain, jota ilman tavaroita ei voida käyttää. Esimerkiksi voiteen putki on sen ensisijainen pakkaus.

Toissijainen pakkaus on jotain, jota käytetään tavaroiden pakkaamiseen, jotta ne eivät vahingoitu käsittelyn, kuljetuksen jne. Aikana tai jotta tavarat näyttävät houkuttelevammilta asiakkaille. Esimerkiksi voideputken pakkaamiseen käytetty pakkaus on sen toissijainen pakkaus.

MRO-tarvikkeet tai yksinkertaisesti tarvikkeet tai tarvikkeet ovat niitä materiaaleja, joita kulutetaan tuotantoprosesseissa, mutta jotka eivät muodosta osaa valmiista tuotteista tai muodostavat pienen osan valmiista tuotteista. Ne ovat eräänlainen tuotantoprosessin tukimateriaali. Huolto- ja korjaustarvikkeet sisältävät voiteluöljyä, jäähdytysnestettä, pulttia, muttereita jne., Joita käytetään erilaisten koneiden ja koneiden komponenttien valmistuksessa. Toimintatarvikkeet sisältävät yrityksen käyttämät paperitavarat ja toimistotarvikkeet.

Muut artikkelit, joista saatat pitää

- Varaston lopettaminen

- Korkojen kattavuusaste

- Myyntisaamiset

- Oman pääoman selvitys

- Kutistumiskaava

Johtopäätös

Vaihto-omaisuus on omaisuus, joka muunnetaan yrityksen lopputuotteeksi. Ne ovat kolmea päätyyppiä, nimittäin raaka-aineet, keskeneräiset tuotteet ja valmiit tuotteet. Varastonhallinta edellyttää optimaalista varastotasoa, jota voidaan ylläpitää luomalla varastonostosuunnitelma yrityksen hyväksymän strategian mukaisesti.