Omaisuuden kirjanpitoarvo (määritelmä, kaava) Laskenta esimerkkien avulla

Omaisuuserittelyn kirjanpitoarvo

Varojen kirjanpitoarvo määritellään omaisuuserän arvoksi yrityksen tai laitoksen tai yksityishenkilön tietueissa missä tahansa tilanteessa. Yrityksille se lasketaan omaisuuserän alkuperäisenä hankintamenona vähennettynä kertyneillä poistoilla ja arvonalentumisilla.

Omaisuuserien kirjanpitoarvo

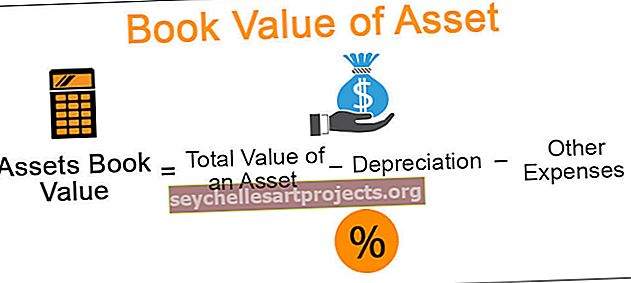

Omaisuuden kirjanpitoarvo = omaisuuden kokonaisarvo - poistot - muut siihen suoraan liittyvät kulut

- Omaisuuserän kokonaisarvo = Arvo, jolla omaisuuserä ostetaan

- Poistot = Standardien mukaisesti jaksotetun omaisuuserän arvon vähennys ajoittain

- Muut menot = Sisällytä arvonalentumiskulut ja niihin liittyvät kulut, jotka vaikuttavat suoraan omaisuuserän hankintamenoon

Esimerkkejä varojen kirjanpitoarvosta

Esimerkki 1

ABC Corp osti vedenkäsittelyjärjestelmän toimistokäyttöön vuonna 2015 hintaan 20 000 dollaria. Puhdistimen käyttöiän arvioitiin olevan 5 vuotta. Laske puhdistamon kirjanpitoarvo vuoden 2017 lopussa (käytä laskennassa tasapoistoina poistomenetelmää).

Ratkaisu

Annettu

- Puhdistimen ostohinta: 20000 dollaria.

- Käyttöikä: 5 vuotta

Käyttämällä tasapoistomenetelmää laskelmissa vuosittain poistojen arvo = 20000 dollaria / 5

= 4000 dollaria

Näin ollen olettaen, että puhdistamolle ei aiheudu muita kustannuksia, omaisuuden kirjanpitoarvo vuoden 2017 lopussa

= 20000-4000 dollaria

= 16 000 dollaria

Vuodesta 2017 lähtien otetaan huomioon kaksi poistosykliä.

Esimerkki 2

Big Holdings, Inc. laajentaa kiinteistöliiketoimintaansa ja haluaa ostaa Manpower Consultants -yrityksen, joka käsittelee vuokrahallintoa ja asiakkaiden huolellisuutta. Manpower Consultantsin kirjanpitoarvon selvittämiseksi Big Holdings analysoi alla olevat tiedot -

Koska

- Omaisuuden kokonaisarvo päivämääränä: 800 000 dollaria

- Ensisijaisen osakkeen arvo päivämääränä: 100 000 dollaria

- Yleisen osakkeen arvo päivittäin: 200 000 dollaria

- Tällä hetkellä sillä olevien patenttien arvo: 150000 dollaria

Ratkaisu

Manpower Consultantsin kirjanpitoarvo = Varat yhteensä - Velat yhteensä

Laskelma on -

= 800 000 dollaria - (100 000 + 200 000 + 150 000 USD)

= 350 000 dollaria

Esimerkki 3

Yritys laskee liikkeeseen markkinoilla 1 000 000 kantaosaketta, ja 31. maaliskuuta 2015 mennessä sen osakepääoma on 1 250 000 dollaria. Laske kunkin osakkeen kirjanpitoarvo kyseisenä päivänä.

Ratkaisu

Koska

- Osakkeiden kokonaismäärä: 1 000 000

- Osakkeenomistajien oma pääoma yhteensä: 1 250 000 dollaria

Osakekohtainen kirjanpitoarvo voidaan laskea seuraavasti,

= 1 250 000/1 000 000 dollaria

= 1,25 dollaria

Edut

- Se voidaan laskea mihin tahansa omaisuuserään, olipa kyseessä aineelliset hyödykkeet, kuten koneet, rakennukset tai maa, tai aineettomat hyödykkeet, kuten yritys tai osakkeet.

- Se voidaan laskea kaikille varoille niiden elinkaaresta riippumatta. Se ei riipu omaisuuden elinajasta. Siksi kaikilla varoilla on tietyllä ajankohdalla jonkin verran kirjanpitoarvoa ennen niiden käyttöiän päättymistä.

- Se osoittaa poistojen laajuuden, joka voidaan laskea tulevaisuudessa kyseiselle omaisuuserälle.

- Sitä käytetään perustana yrityksen selvitystilassa; tai mikä tahansa sen erityinen omaisuus;

- Sitä käytetään yrityksen markkina-analyysissä suhdelukuina. Tietyt osuudet, jotka sisältävät osakkeiden kirjanpitoarvon, voivat auttaa ymmärtämään kyseisen osakkeen tuottoja tai markkinahintoja.

Haitat

- Suurin haitta kirjanpitoarvon laskemisessa on, että se ei välttämättä anna omaisuuserää tai yrityksen markkina-arvoa. Se voi olla lähellä markkina-arvoa, mutta saattaa olla tarkka markkina-arvo.

- Se ei ole oikea indikaattori yrityksen kasvusta. Tietyt yritykset eivät voi luottaa varoihin kokonaan, ja niiden liiketoiminta voi kasvaa monipuolisesti tarjoamiensa palveluiden perusteella. Tällaisten yritysten kirjanpitoarvo voi kuitenkin olla paljon pienempi kuin niiden tulosaste.

Rajoitukset

- Se ei tarkoita omaisuuden markkina-arvoa. Se arvo voidaan rekisteröidä yrityksen taseeseen. Omaisuuserän markkina-arvon laskemiseen liittyy kuitenkin muita kustannuksia (tai muita tekijöitä).

- Tiettynä ajankohtana tietyn omaisuuserän arvo voidaan laskea tai olla laskematta oikein, mikä voi johtaa yrityksen virheelliseen kirjanpitoarvoon. Koska kirjanpitoarvo riippuu monista taustalla olevista tekijöistä, sen laskeminen on erittäin tärkeää tarkkojen tulosten saavuttamiseksi.

- Jälleen kerran kirjanpitoarvo lasketaan vain määrätyillä taajuuksilla tai tiettynä päivänä. Siksi on vaikea luottaa täysin kirjanpitoarvoon arvostuksessa. Tämä arvo voi muuttua muutaman päivän aikana tai saattaa olla pysähtynyt.

Tärkeitä huomioita varojen kirjanpitoarvon muutoksista

- Se muuttuu markkinoiden kehityksen muuttuessa. Kyseisen omaisuuden kysynnän kasvu tai lasku muuttaa sen arvoa.

- Se eroaa omaisuuden sijainnin mukaan. Syyt sisältävät ylläpitokustannukset eri alueilla, sää-, kysyntä- ja toimitusmallit, kuljetuskustannukset, valtion tehtävät ja muut suotuisat (tai epäsuotuisat) politiikat jne.

- Kirjanpitoarvo muuttuu, kun se vaihtaa omistajaa. Käytetyn omaisuuden kirjanpitoarvo voi olla alhaisempi kuin alun perin hallussa oleva omaisuuserä, koska hankintameno voi olla korkeampi kuin hankintameno.

- Osakkeiden arvo kasvaa, jos yritys laskee liikkeeseen uusia osakkeita.

Johtopäätös

Kirjanpitoarvo voi olla primitiivinen menetelmä omaisuuserän arvon laskemiseksi, koska on olemassa useita uusia menetelmiä, jotka antavat tarkempia tuloksia, mutta se on silti useiden raportointilausekkeiden, kuten taseen, perusta. Se toimii yrityksen tulojen ensisijaisen analyysin perustana, ja monimutkaisempi analyysi on noudatettava analyytikoiden vaatimusten mukaisesti. Menestys saavutetaan kuitenkin vain, jos kirjanpitoarvon laskenta on tarkka ja ottaa huomioon kaikki sen parametrit.