Yleiskaavan valmistus Vaiheittainen laskenta

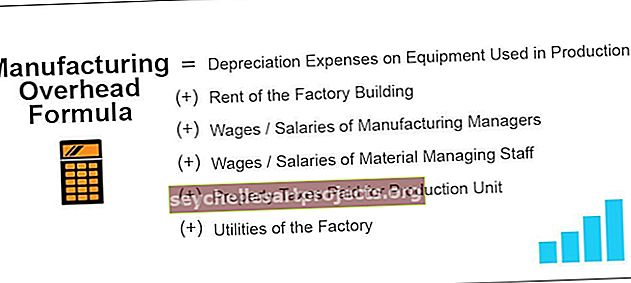

Kaava valmistuksen yleiskustannusten laskemiseksi

Valmistus Yleiskustannukset ovat eräänlaisia kustannuksia, jotka aiheutuvat tuotteen valmistusprosessista, mutta nämä kustannukset on liitettävä epäsuorasti tuotteen valmistusprosessiin. Alla on kaava, jota käytetään valmistuksen yleiskustannusten laskemiseen,

Valmistuksen yleiskaava = Tuotannossa käytettävien laitteiden poistokulut

(+) Tehdasrakennuksen vuokraus

(+) Tuotantopäälliköiden palkat / palkat

(+) Materiaalihallinnon henkilöstön palkat

(+) Tuotantoyksiköstä maksetut kiinteistöverot

(+) Tehtaan apuohjelmat

HUOMAUTUS: Yllä oleva luettelo ei ole tyhjentävä, se riippuu tapauskohtaisesti, ja voi olla muita epäsuoria kustannuksia, jotka aiheutuvat yksinomaan tuotantoyksiköstä, ja nämä on otettava huomioon valmistuksen yleiskustannuksia laskettaessa.

HUOMAUTUS: Yllä oleva luettelo ei ole tyhjentävä, se riippuu tapauskohtaisesti, ja voi olla muita epäsuoria kustannuksia, jotka aiheutuvat yksinomaan tuotantoyksiköstä, ja nämä on otettava huomioon valmistuksen yleiskustannuksia laskettaessa.

Selitys

Valmistuksen yleiskustannukset ovat aiheutuneet kustannukset riippumatta valmistetuista tavaroista. Nämä ovat luonteeltaan enimmäkseen kiinteitä, ja niitä esiintyy tuotantoyksikön alkaessa. Se sisältää yleensä tuotantoyksikön vuokran, palkat ja palkat, jotka maksetaan tehtaan työntekijöille ja johtajille, laatuosaston työntekijöiden kulut, henkilöt, jotka tarkastavat tuotteet, sähkön, viemärin jne. Valmistajien laitteiden varalta, kiinteistöverot ja vakuutukset tuotantoyksikkö. Pelkästään näiden välillisten kustannusten summan ottaminen johtaa valmistuksen yleiskustannuksiin.

Esimerkkejä

Voit ladata tämän Manufacturing Overhead Formula Excel -mallin täältä - Manufacturing Overhead Formula Excel -malliEsimerkki 1

Tuote JM on valmistettu, ja siitä aiheutuu paljon yleiskustannuksia. Tuotantopää antaa yksityiskohdat alla olevan mukaisesti :

Sinun on laskettava valmistuksen yleiskustannukset yllä olevien tietojen perusteella.

Ratkaisu

Käytä yllä annettuja tietoja valmistuksen yleiskustannusten laskemiseen.

Siksi valmistuksen yleiskustannukset lasketaan seuraavasti:

Valmistus yleiskustannuksista tulee olemaan -

Esimerkki 2

Samsung Inc. aikoo tuoda markkinoille uuden tuotteen nimeltä A35 ja päättää tuotteen hinnoittelusta, koska kilpailu on kovaa. Tuotanto-osasto on toimittanut talouspäällikölle seuraavat tiedot olemassa olevasta mallista A30, joka vastaa mallia A35.

Talouspäällikkö on pyytänyt kustannuslaskijaa laskemaan yleiskustannukset, jotka aiheutuvat myös A35: lle kustannuslaskentaan, vaikka yhtä yksikköä ei vielä valmistettakaan.

Käytettävissä olevien tietojen perusteella sinun on arvioitava kustannukset, jotka rahoituspäällikkö odottaa.

Ratkaisu

Rahoituspäällikkö viittaa välillisiin yleiskustannuksiin, jotka aiheutuvat riippumatta siitä, onko tuote valmistettu vai ei.

Siksi valmistuksen yleiskustannukset lasketaan seuraavasti:

= 71415,00 + 1,42,830,00 + 1,07122,50 + 7141,50 + 3,32,131,00

Valmistus yleiskustannuksista tulee olemaan -

Esimerkki 3

Yhteinen kokoinen tuotantolomake on saatavissa ABC motors inc. Vuosikertomuksesta. Analyytikko yrittää laskea tehtaan kokonaiskustannukset. Sinun on laskettava valmistuksen yleiskustannukset.

Ratkaisu

Alempi prosenttiosuus perustui bruttotuloihin ja kyseisen ajanjakson bruttotuotot olivat 45678793,00

Siksi valmistuksen yleiskustannukset lasketaan seuraavasti:

= 456789,30 + 1141973,25 + 182715,72 + 593826,09 + 319752,5

Valmistus yleiskustannuksista tulee olemaan -

Osuvuus ja käyttötarkoitukset

Monet käynnistys- tai yksittäisomistuksessa olevat yritykset eivät tuotannon hinnoittelussa tuota voittoa, koska suurin osa niistä hinnoitellessaan tuotetta ottaa huomioon kilpailutason ja yrittää saada takaisin vain muuttuvia kustannuksia, jotka ovat suoria kustannuksia. Näin ollen valmistuksen yleiskustannukset tai tehtaan yleiskustannukset on otettava huomioon ja otettava huomioon tuotetta hinnoiteltaessa, ja ne olisi palautettava yrityksen kannattavuuden parantamiseksi. Nämä ovat kustannukset, jotka aiheutuvat valmistusprosessin jatkumisesta. Toimistokuluja ei pidä sisällyttää tehtaan yleiskustannuksiin.