Kustannustekijät (määritelmä, esimerkkejä) Miksi se on tärkeää?

Mitkä ovat kustannustekijät?

Kustannustekijä on yksikkö, joka johtaa kustannukset ja asettaa perustan, jonka perusteella tietyt kustannukset jaetaan eri osastojen kesken ja kuljettajan kulloinkin suoritetun toiminnan perusteella. Nämä ovat niiden toimintojen rakenteelliset tekijät, joista aiheutuu kustannuksia, ja ne määräävät toiminnan kustannusten käyttäytymisen.

Selitys

Kustannustekijä on se muuttuja tai tekijä, jolla on vaikutus ja joka aiheuttaa suhteen kokonaiskustannuksiin. Tämä on syy, ja aiheutuneet kustannukset ovat sen seurausta. Sen analyysi tarkoittaa kaikkien mahdollisten kustannustekijöiden tunnistamista tietyntyyppiselle toiminnalle tai kustannuksille jne. Ja selittää niiden syy-seuraussuhteen tapahtumaan. On ymmärrettävä, että korrelaatio on vain tapa todistaa suhde.

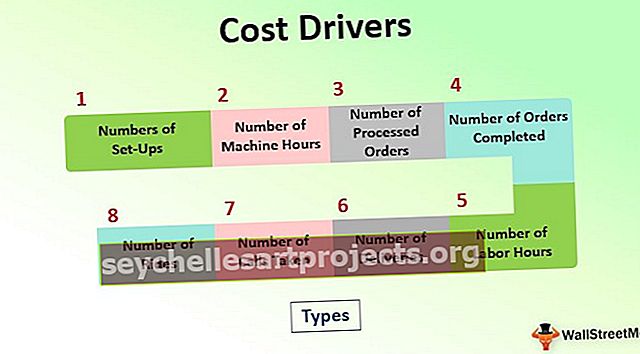

Kustannustekijöiden tyypit

Kustannuslaskennassa on monenlaisia kustannustekijöitä. Perinteisen kirjanpidon mukaan valmistuskustannukset ja välilliset kustannukset kohdistetaan ennalta määritettyyn koroon suoritetun toiminnan perusteella.

- Set-upien lukumäärä

- Konetuntien lukumäärä

- Käsiteltyjen tilausten määrä

- Suoritettujen tilausten määrä

- Työtuntien määrä

- Toimitusten lukumäärä

- Vastattujen puheluiden määrä

- Ajamisten lukumäärä

Nämä eivät ole vain ainoat tyypit, mutta voi olla monia muita kustannustekijöitä, jotka perustuvat suoritettavan toiminnan tyyppiin ja sen perusteeseen, kuinka tämä toiminta jaetaan kustannusten perusteella eri osastoille.

Esimerkki kustannustekijästä

Esimerkki 1:

Seuraavassa on XYC Inc: n kustannusrakenne. Kohdista seuraavat kustannuskustannukset kuljettajien perusteella.

Ratkaisu:

Kustannusten kohdentaminen XYZ Inc: n perusteella:

Laske kustannusten kokonaismäärä

Sovellukset

Tämän järjestelmän tarkoituksena on periaatteessa laskea tuotteen hinta. Liiketoiminnassa on elintärkeää löytää tuotteen hinta, tunnistaa, pystyykö yritys saavuttamaan vaaditut voitot näiden tuotteiden tuotannosta. Jos kustannukset olisivat korkeammat kuin tuotemyynnistä saadut tulot, ne hyödyttäisivät yritystä, kun taas jos kustannukset ovat korkeammat kuin tuotot, yrityksen olisi harkittava uudelleen päätöstä. tuotanto. Nyt tuotekustannusten määrittelyssä näillä kustannustekijöillä on tärkeä rooli. Siinä määritetään perusta kustannusten kohdentamiselle, mikä johtaa lopulta tuotteen kokonaiskustannuksiin.

Miksi se on tärkeää?

- Kuten edellä mainittiin kustannustekijöiden soveltamisessa, on ilmeistä tietää tuotteen hinta ennen markkinoille tuloa, jotta voidaan ennalta selvittää, voiko yritys tuottaa voittoa tuotteista, joita ne aikovat myydä.

- Tämä sovellus on välttämätön tunnistamaan eri tuotteille kohdennettavissa olevat kustannukset, koska kustannukset kohdistetaan suoritettavan toiminnan perusteella, ja vain nämä kustannukset tulisi kohdistaa tuotteeseen, joka sisältää tietyn toiminnan tuotannossaan.

- Se tekee jakamisen mahdolliseksi ja vasta sitten määritetään valmistettavan tuotteen todelliset kustannukset. Sitten johto tekisi lopullisen päätöksen joko markkinoille pääsemisestä vai ei, tuottaako tuote vai ei.

Ero kustannustekijöiden ja kustannusobjektien välillä

- Kustannusobjekti on tuotteen, prosessin, osaston tai asiakaskohtaisen hallinnan termi, joka määrittää, että kustannukset ovat peräisin tai liittyvät niihin. Kustannusobjekti on jotain, joka voidaan tunnistaa tuotteeseen, prosessiin, osastoon tai asiakkaaseen ja joka voidaan jäljittää siihen, miksi kustannukset ovat syntyneet.

- Tämä on perusta, jonka perusteella syntyneet kustannukset voidaan kohdistaa tuotteelle, osastolle, prosessille tai asiakkaalle. Erona on syy siihen, miksi kustannukset syntyivät ja minkä perusteella kustannukset kohdennetaan. Se on yhden tuotantoketjun kaksi vaihetta.

Edut

- Se tarjoaa kilpailuedun yritykselle, koska ne jakavat kustannukset tarkasti suoritettujen toimintojen perusteella.

- Nämä ovat etu tuotteelle, koska ne tuovat esille tuotteille aiheutuneet todelliset kustannukset prosessien tai toimintojen oikean kohdentamisen perusteella.

- Se parantaa osastojen välistä suhdetta, koska eri osastoilla on monia yhteisiä toimintoja ja prosesseja.

- Se auttaa johtoa näkemään yrityksen eri osastot yhtenä liiketoimintayksikkönä, koska nämä ohjaimet luovat suhde osastojen välille.

Haitat

- Se on monimutkainen prosessi, eikä jokainen yritys voi soveltaa kustannustekijöitä toimintaansa.

- On vaikeaa määrittää tarkkaa perustaa kustannustekijöille todellisten kustannusten saamiseksi, mikä heikentää yrityksen perimmäistä tavoitetta löytää tuotteen todelliset kustannukset.

- Kustannusohjaus -sovellus edellyttää kustannustoimintojen perusteellista tuntemusta. Muussa tapauksessa se olisi joko väärän jakamisperustan valinta tai virheellinen prosessin valinta.

Johtopäätös

Kustannustekijä on välttämätön lähde tuotteen kustannusten allokoinnissa kyseisen tuotteen valmistamiseksi suoritettujen toimintojen perusteella, mikä auttaa löytämään tuotteen kokonaiskustannukset. Tuotteen kokonaiskustannukset auttavat johtoa analysoimaan päätöstä tuottaa tuote ja määrittämään myös tuotteen myyntihinta, jonka asiakkaat hyväksyvät ja ovat valmiita maksamaan.