Mitä ovat sijoitusrahastot? - Määritelmä Rakenne | Sijoitustavoitteet

Sijoitusrahaston määritelmä

Sijoitusrahasto on eräänlainen sijoitusrahasto, jota sijoittajat hallinnoivat ammattimaisesti yhdistämällä usealta sijoittajalta tulevaa rahaa aloittaakseen sijoittamisen arvopapereihin, joita pidetään erikseen korkeamman likviditeetin, suuremman hajautuksen ja matalamman riskitason tarjoamiseksi jne.

Yleiskatsaus

Sijoitusrahasto on joukko sijoituksia, joita hoidetaan ammattimaisesti erilaisten arvopapereiden ostamiseksi ja huipentumisena vahvaan salkkuun, joka tarjoaa houkuttelevaa tuottoa markkinoiden tällä hetkellä tarjoaman riskittömän tuoton lisäksi. Sijoitusrahasto on rahoitustuote, joka sijoittaa osakkeisiin tai joukkovelkakirjoihin. Sijoitusrahaston omistaminen on kuin pienemmän viipaleen omena. Sijoittajat saavat rahaston osuudet suhteessa sijoituksiinsa. Oletetaan, että sijoitusrahaston kokonaisvarat ovat 5000 dollaria ja joku sijoittaa 500 dollaria, hän saa 10% rahaston osuuksista.

Lähde : Fidelity

Sijoitusrahaston edut

Sijoitusrahastoihin sijoittamisesta on useita etuja, kuten:

- Salkun korista lähtien korkeampi hajautusaste on tarkoitettu sijoituksen hajauttamiseen tarjoamaan suojaa keskittymisriskeiltä

- Ne tarjoavat säännöllistä likviditeettiä, kun avoimien rahastojen ja sijoitusrahastojen osakkeenomistajat voivat myydä osuutensa takaisin rahastolle säännöllisin väliajoin hintaan, joka on yhtä suuri kuin rahaston omistusten nettoarvo.

- Hallinnoivat ammattimaiset sijoittajat, joilla on runsaasti kokemusta sijoittamisesta ja jotka ymmärtävät markkinoiden hermot.

- Koska sijoitusrahastoja säätelee valtion elin eli Intian AMFI, se tarjoaa sijoittajille suojaa ja mukavuutta ennen sijoitusmahdollisuuksien harkintaa.

- Kaikkien sijoitusrahastojen on ilmoitettava sijoittajille samalla tasolla tiedot, mikä helpottaa vertailua hajauttamisen yhteydessä.

- Nämä rahastot tarjoavat säännöllisiä raportteja kehityksestään ja ovat myös helposti saatavilla Internetissä ymmärtääkseen aiempia trendejä ja toteutettuja strategioita.

Sijoitusrahastojen rakenteet

Sijoitusrahastojen ensisijaisia rakenteita on 3:

# 1 - Suljetut sijoitusrahastot

Nämä rahastot laskevat liikkeeseen osakkeita vain kerran julkisen osakeannin yhteydessä. Osakkeet noteerataan pörssissä, ja osakkeita voidaan myydä vain toiselle markkinoilla olevalle sijoittajalle, ei rahastolle. Hinta, jonka sijoittajat voivat hankkia sijoitukselleen, voi poiketa nettoarvosta ja se voi olla joko nettoarvon 'Premium' tai 'Discount'.

# 2 - Avoin sijoitusrahasto

Suurin osa olemassa olevista sijoitusrahastoista kuuluu tähän luokkaan, koska ne antavat sijoittajien mahdollisuuden käydä kauppaa osuuksilla milloin tahansa NAV: lla (netto-omaisuusarvo). Tämä rahaston nettoarvo lasketaan salkun arvopapereiden hinnan perusteella. Tällaiset edut tarjoavat etuja sijoittajille tuoton kasvattamiseen nousumarkkinoilla tai merkityksellisestä selvitystilasta epävakaassa markkinatilanteessa.

# 3 - Sijoitusrahastot

Nämä trustit laskevat liikkeeseen osakkeita vain kerran niiden perustamisen jälkeen, ja myös koko salkku pysyy muuttumattomana. Niiden elinkaari on yleensä rajoitettu, jolloin sijoittajat voivat lunastaa osakkeita suoraan rahastosta milloin tahansa tai päättää odottaa luottamus päättyy. Tällaisilla rahastoilla ei ole ammattimaisen rahastonhoitajan palveluja.

Miksi sijoittaa sijoitusrahastoon?

Yksityishenkilöt, yritykset, pienyrittäjät jne., Jotka haluavat sijoittaa osakemarkkinoille, mutta joilla ei ole siihen asiantuntemusta ja aikaa, voivat sijoittaa sijoitusrahaston kautta. Joitakin tärkeimpiä etuja sijoitusrahastoon sijoittamiseen

# 1 - Ammattimainen hallinta

”Salkunhoitaja” sijoittaa rahaa sijoittajan puolesta vastuulla kasvattaa sitä ja tuottaa voittoa osuudenomistajille. Joten sijoittajien ei tarvitse olla asiantuntija osakekannassa tai markkinatekniikassa. Salkunhoitaja tekee tutkimusta uusien kannattavien osakeideoiden paljastamiseksi. Hän pitää välilehteä taloudellisesta toiminnasta alueilla / maissa ja päättää vastaavasti sijoitusaltistuksistaan.

Suurin osa teistä tietää Warren Buffetin. Hän on legendaarinen johtaja, joka ylittää markkinaindeksin vuosien ajan. Hän käytti arvostuksia ja laatuun perustuvaa lähestymistapaa sijoittamiseen. Keskustelemme erilaisista sijoitusmalleista alla olevassa osiossa.

# 2 - Monipuolistaminen

Sijoitusrahasto tarjoaa monipuolistamista sijoittamalla erilaisiin osakkeisiin. Kuvittele, että haluat ostaa Google-osakkeen, joka maksaa sinulle ~ 800 dollaria yhdestä osakkeesta, joten se on kallista. Ajattele nyt sijoittaa 800 dollaria MF: ään, joka pitää Google-osakkeita yhdessä monien muiden osakkeiden kanssa. Tämä on erittäin tärkeä etu sijoittamalla monenväliseen rahastoon.

Tyypillisessä salkussa on 40-100 osaketta johtajan tavoitteesta riippuen. Johtaja sijoittaa eri toimialojen tai maiden osakkeisiin vähentääkseen rahan menettämisen riskiä. Katso alla oleva esimerkki T Rowe Price Emerging Market -rahaston hajauttamisesta.

lähde: T.Rowe

Rahasto on sijoittanut yli 80% rahasta 10 parhaan maan joukkoon, kuten Kiinaan, Intiaan ja Brasiliaan, jne. Vastaavasti eri sektoreille, joilla on eniten tietotekniikkaa, finansseja ja kuluttajatuotteita. Tämä tarjoaa monipuolistamista sijoittajille, joilla on vähemmän rahaa.

# 3 - Maksuvalmius

Sijoitusrahastoon sijoittamista voidaan pitää lähempänä käteisvarojen hallintaa, koska sijoittajat voivat myydä osuuksia milloin tahansa ja saada käteistä. Salkunhoitaja pitää käteistä aina kätevästi lunastustarpeita varten. Joten jos teet myyntitilauksen tänään, saat käteistä seuraavan yhden tai kahden päivän kuluessa. Rahastoasiakirjoissa mainitaan yleensä toimitusaika, esim. T + 2 tarkoittaa kahta päivää kaupankäyntipäivästä (T). Salkunhoitaja sijoittaa myös osan rahasta osakkeisiin, joita hän voi helposti myydä lunastuspyyntöjen täyttämiseksi.

# 4 - Investoinnin helppous ja edullisuus

MF: ään sijoittaminen on vuosien varrella tullut vähemmän tuskalliseksi tekniikan avulla. Kuka tahansa voi ostaa rahaston yksinkertaisesti käymällä rahaston tai välittäjän verkkosivustolla. Voidaan ostaa ja myydä monitoimilaitetta ja suorittaa tehtäviä, kuten luoda lausunto, tehdä lisäsijoituksia napin painalluksella.

Sijoitus sijoitusrahastoon ei ole kovin kallista. Tilin avaaminen voi olla vähintään 1000 dollaria. Lisäostosten vähimmäissumma on 100 dollaria. Sijoittajilla on myös mahdollisuus sijoittaa rahastoon sellaisten vaihtoehtojen avulla, kuten systemaattinen sijoittaminen tai nostaminen, joita voidaan käyttää säännöllisiin säästöihin tai kulujen kattamiseen.

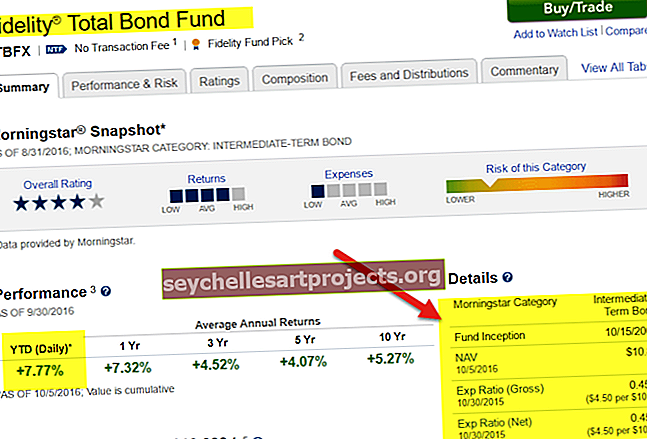

Sijoitusrahaston sijoitustavoitteet

Lasten korkeakouluopiskelu tai avioliitto, eläkesuunnittelu tai sairauskulut ovat joitain asioita, joita monet meistä suunnittelevat työelämämme aikana. Haluaisin luetella alla muutamia sijoitusrahastojen sijoitustavoitteita, jotka voivat auttaa lukijoita tekemään sijoituspäätöksen.

# 1 - Tavoitteisiin perustuva sijoittaminen

Tämä on sijoitusrahastojen tärkein sijoitus tavoite. Kuten edellä mainittiin, voidaan suunnitella tulevat kulut ja sijoittaa vastaavasti. Monet rahastokompleksit tarjoavat ”Target Date Funds” tai räätälöityjä “Fund of Fund” -rahastoja, jotka kohdentavat varat periaatteessa oman pääoman ehtoisiin ja joukkovelkakirjalainoihin. Kahden erotus on kohdepäivärahastot ovat harkinnanvaraisia, eli sijoittaja voi sijoittaa vain yhteen käytettävissä olevista suunnitelmista eikä voi valita vastuita tarpeidensa mukaan. Rahastorahasto voi olla dynaaminen ja sijoittaa sijoittajille sopivan kohdeomaisuusyhdistelmän mukaan tarkasteltuaan hänen riskiprofiiliaan ja vastuita jne.

Sekoitus tasapainotetaan kuitenkin, kun haltija lähestyy tavoitepäivää. Perussääntö on sijoittaa enemmän rahaa osakkeisiin ja kun omistaja vanhenee; kohdentaa enemmän rahaa sijoitusrahastoihin, esimerkiksi 30-vuotiaana sijoittajan tulisi sijoittaa 30% velkaan ja 70% osakkeisiin (tämä on nyrkkisääntö).

lähde: Fidelity.com

Sijoitusten kasvu

Monet sijoitusrahastojen sijoitustavoitteet sisältävät sijoituskasvumallin. Sijoittajat, jotka ovat valmiita eläkkeelle ja etsivät aggressiivista tuottoa, voivat tehdä niin ottamalla ylimääräisen riskin. Tähän tavoitteeseen riittävä sijoitusrahasto sijoittaa rahaa nopeasti kasvaviin yrityksiin, kuten pieniin yrityksiin tai yrityksiin, joiden osakekurssit (hintamomentit) ovat positiivisia.

Verosäästöt

Verosäästöt ovat myös yksi sijoitusrahaston suosituimmista sijoitustavoitteista. Enimmäkseen varakkailla asiakkailla, institutionaalisilla sijoittajilla ja yrityksillä on tarkoitus minimoida veroriskit. Verot voivat syödä tuotoksi, mikä tekee siitä negatiivisen tai triviaalin. Mainitsemalla verojen jälkeisten ilmoitusten merkityksen, harvat tuotteet voivat auttaa sijoittajia saamaan 'veroalfa'. Nämä tuotteet on rakennettu monenvälisten rahastojen, indeksirahastojen tai ETF: n ja osakkeiden tai joukkovelkakirjalainojen yhdistelmillä. Yksilöllistä tiliä hoitaa yleensä sijoituspäällikkö, joka tuntee verovaikutukset pitkällä ja lyhyellä aikavälillä. Ostamista ja myyntiä ohjaavat veroalfa-voitot.

Oletetaan, että sinulla on sitten rahasto A ja rahasto B

- Jos sinulla on myyntivoittoja molemmissa A&B: ssä, sinua verotetaan molemmista sovellettavalla tuloverolla.

- Jos sinulla on myyntivoittoa A: ssa ja tappiota B: ssä, voit kuitata tappiot A: n voitoilla ja vähentää siten verovelkaa.

Siten ottamalla asianmukaiset vastuut verotulot voidaan optimoida tuottamaan kokonaisvoitoja tilillä.

Johtopäätös

Sijoitus sijoitusrahastoon on tiedettä, ja yritin käsitellä joitain ammattikieltä ja tekniikoita yllä olevissa kohdissa. Virtauksen mukaan sijoittajat voisivat noudattaa joitain perussääntöjä, kuten

- Sijoituksen ikä päättää sijoittamisen osakkeisiin, velkoihin tai vaihtoehtoisiin rahastoihin. Nuorempi olet enemmän, voit sijoittaa eriarvoisuutta.

- Velkojen arviointi ja tulevat kulut

- Riskisietokyky - esim. Korkea riskinottokyky sijoittaa sitten aggressiiviseen kasvuun tai syvään arvoon tai vaihtoehtoisiin rahastoihin

- Valitse tarpeisiisi sopiva MF

- Rakenna hajautettu salkku - kohdista rahaa kullekin rahastoluokalle

- Pidä silmällä suorituskykyä jne.