Efektiivisen koron menetelmä Vaiheittainen laskenta esimerkkien avulla

Mikä on efektiivisen koron menetelmä?

Efektiivistä korkomenetelmää käytetään korkokulujen kohdistamiseen rahoitusinstrumenttien elinkaarelle vakiokorkojen ja rahoitusinstrumenttien markkinahintojen avulla, jotta voidaan saavuttaa joko diskontattuina tai preemioina myydyn instrumentin nimellisarvo kertymällä ja jaksottamalla korkomenot rahoitusinstrumentin kirjanpitoarvoon järjestelmällisesti ja johdonmukaisesti.

Kun markkinakorko on suurempi kuin kuponkikorko, joukkovelkakirjalainat myydään alennuksella, koska ostaja on halukas maksamaan alhaisemman hinnan kuin joukkovelkakirjalainan markkinahinta. Kun markkinakorko on alempi kuin kuponkikorko, joukkovelkakirjalainat myydään korkealla. Ihanteellisessa tilanteessa kuponkikorko vastaa täsmälleen markkinakorkoa, joten joukkovelkakirjalaina lasketaan liikkeeseen nimellisarvolla.

Efektiivisen koron menetelmän kaava

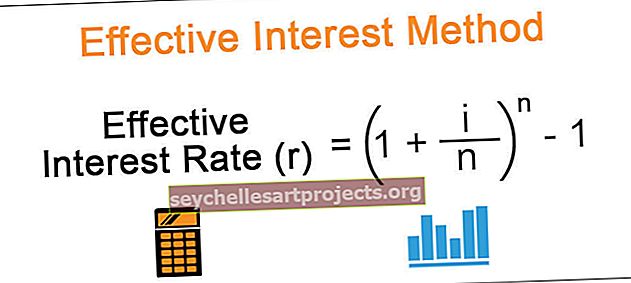

Efektiivisen koron laskentakaava on seuraava,

Efektiivinen korko (r) = (1 + i / n) ^ n - 1Missä,

i = korko (kuponkikorko), n = jaksojen lukumäärä vuodessa. Jos korko maksetaan puolivuosittain, vuosien lukumäärä tulisi jakaa kahdella.

Esimerkkejä efektiivisen koron menetelmästä

Alla on esimerkkejä efektiivisen koron laskentamenetelmästä -

Voit ladata tämän tehokkaan koron menetelmän Excel-mallin täältä - Tehokkaan koron menetelmän Excel-malli

Esimerkki 1 - Joukkovelkakirjalaina lasketaan alennuksella

Alennuksella liikkeeseen laskettu rahoitusinstrumentti tarkoittaa, että ostaja on maksanut pienemmän arvon kuin rahoitusinstrumentin nimellisarvo. Tällaisessa tilanteessa maksetun määrän ja joukkovelkakirjalainan kirjanpitoarvon välinen ero on alennus, ja se poistetaan joukkovelkakirjan voimassaoloaikana. Jokaisella rahoitusvälineellä on korko, jota kutsutaan kuponkikorkoksi, joka maksetaan vuosittain puolivuosittain joukkovelkakirjan haltijalle.

Maksettujen kuponkien / korkojen ja poistettujen diskonttien välinen ero on joukkovelkakirjan arvon kasvua. Eräpäivänä joukkovelkakirjalainan arvo nousee joukkolainan nimellisarvoon ja se maksetaan joukkovelkakirjan haltijalle. Oletetaan, että 5 vuoden 100 000 dollarin joukkovelkakirjalaina lasketaan liikkeeseen 9 prosentin puolivuotiskupongilla 10 prosentin markkinoilla 96 149 dollaria tammikuussa 17 koronmaksulla kesäkuussa ja tammikuussa.

Ratkaisu

Korkomaksun laskeminen

- = 100000 * 4,5%

- = 4500

Korkokulujen laskeminen

Ero on seuraava -

Alennuksella liikkeeseen laskettujen joukkovelkakirjojen kirjanpitotiedot

Samanlaiset ilmoitukset lähetetään vuosittain. Erääntyvällä joukkovelkakirjalla veloitetaan ilmastointilaitosta ja pankin luottolimiitille 100 000 dollaria.

Esimerkki # 2 - Joukkovelkakirjalaina lasketaan liikkeeseen Premiumissa

Ylimääräisellä liikkeeseen laskettu rahoitusinstrumentti tarkoittaa, että ostaja on maksanut enemmän arvoa kuin rahoitusinstrumenttien nimellisarvo. Tällaisessa tilanteessa maksetun määrän ja joukkovelkakirjalainan kirjanpitoarvon välinen ero on preemio, ja se poistetaan joukkovelkakirjan voimassaoloajan kuluessa. Jokaisella rahoitusvälineellä on korko, jota kutsutaan kuponkikorkoksi, joka maksetaan vuosittain puolivuosittain joukkovelkakirjan haltijalle.

Maksettujen kuponkien / korkojen ja poistettujen palkkioiden ero on poistot joukkovelkakirjalainan arvon kirjaamisesta. Eräpäivänä joukkovelkakirjalainan kirjanpitoarvo saavuttaa joukkolainan nimellisarvon ja se maksetaan joukkovelkakirjan haltijalle. Oletetaan, että 5 vuoden 100 000 dollarin joukkovelkakirjalaina lasketaan liikkeeseen 6 prosentin puolivuotiskupongilla 8 prosentin markkinoilla 108 530 dollaria tammikuussa 17 koronmaksulla kesäkuussa ja tammikuussa.

Ratkaisu

Korkomaksun laskeminen

Korkokulujen laskeminen

Ero on seuraava -

Premium-liikkeeseen laskettujen joukkovelkakirjojen kirjanpitotiedot

Samanlaiset ilmoitukset lähetetään vuosittain. Erääntyvällä joukkovelkakirjalla veloitetaan ilmastointilaitosta ja pankin luottolimiitille 100 000 dollaria.

Esimerkki # 3 - Par

Nimellisarvoon laskettu rahoitusinstrumentti tarkoittaa, että ostaja on maksanut rahoitusvälineistä tarkan arvon. Tällaisessa tilanteessa kuponkikorko on sama kuin markkinakorko. Koska joukkolainan arvon kantaminen on täsmälleen yhtä suuri kuin joukkovelkakirjan nimellisarvo, efektiivisen koron menetelmää ei voida soveltaa. Normaalit päiväkirjamerkinnät välitetään joukkovelkakirjojen liikkeeseenlaskusta, karttumisesta ja korkojen maksamisesta, pääoman maksamisesta eräpäivänä.

Efektiivisen koron menetelmän käytännön sovellukset

- Alennuksella ja korkeammalla liikkeeseen lasketut joukkovelkakirjat.

- Lasketaan vakuustalletusten nykyarvo IFRS-standardien mukaisesti.

- Leasingjärjestelyjen vähimmäisvuokrien nykyarvon laskeminen.

Edut

- Ei äkillisiä veloituksia tai tuloja tuloslaskelmaan. Alennukset ja vakuutusmaksut jaetaan joukkovelkakirjalainalle.

- Tässä menetelmässä käytetään parempia kirjanpitokäytäntöjä, kuten yhteensovittamisen käsite

- Tulevat vaikutukset tuloslaskelmaan tunnetaan hyvissä ajoin, mikä auttaa tekemään korkomenojen tarkemman budjetin.

Haitat

- Menetelmä on monimutkaisempi kuin tasapoisto.

- Ei hyödyllinen poistojen laskennassa.

Johtopäätös

Yllä olevan keskustelun perusteella voimme päätellä, että efektiivisen koron menetelmä on tarkempi tapa laskea korkomenoja kuin muut menetelmät. Vaikka efektiivisen koron menetelmällä on joitain rajoituksia, tässä menetelmässä noudatetaan selkeästi kirjanpitokäsitettä, kuten vastaavuuskäsite.